イオン銀行の住宅ローンの借り換えのデメリット・メリットとは?

イオン銀行はATM入出金手数料を24時間365日無料にしたり、土日や祝日に全国各地の店舗を営業するなど、一般的な銀行では提供していないような金融サービスを提供しています。

その結果、「第13回日経金融機関ランキング」で「顧客満足度第1位」を獲得した実力もあるほどで、15年を超える歴史の中で日本を代表する銀行として存在感を高めています。2023年度のオリコン「顧客満足度住宅ローン借り換え部門2位」など、住宅ローンに関しても利用者の満足度も高く、多くの人に住宅ローンを貸し出しています。

一方で、イオン銀行の住宅ローンは、ネット銀行の住宅ローンよりはやや高い水準の金利ですが、メガバンクや地方銀行に比べると低い金利ですし、ワイド団信や疾病保障付きの団信がセットできたり商品ラインナップも充実しています。

近所のイオンモールにあるイオン銀行に来店すると住宅ローンの広告はよく目にすると思います。

それでは、イオン銀行 住宅ローンへの借り換え デメリット・メリットについて解説してきたいと思います。

目次

イオン銀行はどんな銀行?

イオン銀行は2007年に設立された新しい銀行です。全国のイオン内に店舗展開し、2000年以降に誕生した銀行の中でも、口座開設する人の数は圧倒的で、順調に規模を拡大しています。口座数は862万口座(2024年3月時点)に達しており、新たな形態の銀行としては楽天銀行に次ぐ規模になっています。

イオン銀行は、住宅ローンも扱っていますが、特に力を入れているのはカードローン(無担保ローン)・クレジットカードです。他にも銀行サービスとして標準的な、定期預金、NISA、保険、iDeCo、投資信託などの商品ラインナップは、メガバンクや地銀と比較しても遜色ありません。

イオン銀行の住宅ローン金利推移は?(借り換え)

それでは、イオン銀行の住宅ローン(借り換え)の金利について確認していきましょう。

2026年7月は変動金利が年1.130%(金利プラン)、10年固定金利が年3.430%(当初固定金利プラン)です。ネット銀行の住宅ローンほどの金利の低さではありませんが、ネット銀行の住宅ローンは審査がかなり厳しいと言われていて、利用できる人は比較的限定されています。

イオン銀行の住宅ローンは、ネット銀行よりも利用しやすい住宅ローンの審査基準が定められていることを考慮すると、イオン銀行の住宅ローンの金利設定は破格で、今月も多くの人に選ばれる住宅ローンになりそうです。

|

変動金利 (金利プラン) |

10年固定金利 (当初10年固定特別金利プラン) |

|

| 2024年12月 | 0.530% | 1.300% |

| 2024年11月 | 0.530% | 1.260% |

| 2024年10月 | 0.530% | 1.230% |

| 2024年9月 | 0.380% | 1.500% |

| 2024年8月 | 0.380% | 1.500% |

| 2024年7月 | 0.380% | 1.500% |

| 2024年6月 | 0.380% | 1.410% |

| 2024年5月 | 0.380% | 1.410% |

| 2024年4月 | 0.380% | 1.410% |

| 2024年3月 | 0.380% | 1.490% |

| 2024年2月 | 0.380% | 1.490% |

| 2024年1月 | 0.380% | 1.490% |

| 2023年12月 | 0.380% | 1.390% |

| 2023年11月 | 0.380% | 1.390% |

| 2023年10月 | 0.380% | 1.390% |

| 2023年9月 | 0.380% | 1.210% |

| 2023年8月 | 0.380% | 1.210% |

| 2023年7月 | 0.380% | 1.210% |

| 2023年6月 | 0.430% | 1.450% |

| 2023年5月 | 0.430% | 1.450% |

| 2023年4月 | 0.430% | 1.450% |

| 2023年3月 | 0.430% | 1.440% |

| 2023年2月 | 0.430% | 1.440% |

| 2023年1月 | 0.430% | 1.440% |

| 2022年12月 | 0.470% | 0.990% |

| 2022年11月 | 0.470% | 0.990% |

| 2022年10月 | 0.470% | 0.990% |

| 2022年9月 | 0.470% | 0.930% |

| 2022年8月 | 0.470% | 0.930% |

| 2022年7月 | 0.470% | 0.930% |

| 2022年6月 | 0.470% | 0.870% |

| 2022年5月 | 0.470% | 0.870% |

| 2022年4月 | 0.470% | 0.870% |

| 2022年3月 | 0.520% | 0.670% |

| 2022年2月 | 0.520% | 0.670% |

| 2022年1月 | 0.520% | 0.670% |

| 2021年12月 | 0.520% | 0.670% |

| 2021年11月 | 0.520% | 0.670% |

| 2021年10月 | 0.520% | 0.670% |

| 2021年9月 | 0.520% | 0.670% |

| 2021年8月 | 0.520% | 0.670% |

| 2021年7月 | 0.520% | 0.670% |

| 2021年6月 | 0.520% | 0.670% |

| 2021年5月 | 0.520% | 0.670% |

| 2021年4月 | 0.520% | 0.670% |

| 2021年3月 | 0.520% | 0.620% |

| 2021年2月 | 0.520% | 0.620% |

| 2021年1月 | 0.520% | 0.620% |

| 2020年12月 | 0.470% | 0.570% |

| 2020年11月 | 0.470% | 0.570% |

| 2020年10月 | 0.470% | 0.570% |

| 2020年9月 | 0.470% | 0.570% |

| 2020年8月 | 0.470% | 0.570% |

| 2020年7月 | 0.470% | 0.570% |

| 2020年6月 | 0.470% | 0.570% |

| 2020年5月 | 0.470% | 0.570% |

| 2020年4月 | 0.470% | 0.570% |

| 2020年3月 | 0.450% | 0.570% |

| 2020年2月 | 0.450% | 0.570% |

| 2020年1月 | 0.470% | 0.690% |

| 2019年12月 | 0.470% | 0.690% |

| 2019年11月 | 0.470% | 0.690% |

| 2019年10月 | 0.470% | 0.690% |

| 2019年9月 | 0.470% | 0.690% |

| 2019年8月 | 0.470% | 0.690% |

| 2019年7月 | 0.470% | 0.690% |

| 2019年6月 | 0.470% | 0.740% |

| 2019年5月 | 0.470% | 0.740% |

| 2019年4月 | 0.470% | 0.740% |

| 2019年3月 | 0.470% | 0.740% |

| 2019年2月 | 0.470% | 0.740% |

| 2019年1月 | 0.470% | 0.740% |

| 2018年12月 | 0.470% | 0.740% |

| 2018年11月 | 0.470% | 0.740% |

| 2018年10月 | 0.470% | 0.740% |

| 2018年9月 | 0.490% | 0.690% |

| 2018年8月 | 0.490% | 0.690% |

| 2018年7月 | 0.490% | 0.690% |

| 2018年6月 | 0.490% | 0.690% |

| 2018年5月 | 0.490% | 0.690% |

| 2018年4月 | 0.570% | 0.690% |

| 2018年3月 | 0.450% | 0.690% |

| 2018年2月 | 0.450% | 0.690% |

| 2018年1月 | 0.570% | 0.690% |

| 2017年12月 | 0.570% | 0.690% |

| 2017年11月 | 0.570% | 0.690% |

| 2017年10月 | 0.570% | 0.690% |

| 2017年9月 | 0.570% | 0.690% |

| 2017年8月 | 0.570% | 0.690% |

| 2017年7月 | 0.570% | 0.690% |

| 2017年6月 | 0.570% | 0.690% |

| 2017年5月 | 0.570% | 0.690% |

| 2017年4月 | 0.570% | 0.590% |

| 2017年3月 | 0.570% | 0.590% |

※金利は手数料定率型の場合。定額型の場合年0.2%上乗せ。手数料定率型も取り扱い中。

イオン銀行 住宅ローンへの借り換えデメリット

事務手数料が必要

イオン銀行には手数料定率型と手数料定額型の2つの住宅ローンがあります。手数料定率型の場合、事務手数料として融資額の2.20%(税込)が必要となります。手数料定額型の場合、金利が年0.2%上乗せになります。これは、メガバンクや地銀の住宅ローンで言う保証料と同じぐらいの費用です。ソニー銀行やSBI新生銀行のように事務手数料を一律としている銀行と比べると、この事務手数料はデメリットと言えるでしょう。

以下の借り換え諸費用の比較表を確認するとわかりますが、諸費用がかかる住宅ローンの1つであることがわかります。

| 事務手数料 (税込) | 保証料 | 団信保険料 | 2,000万円の場合 (税込) | 4,000万円の場合 (税込) |

|

|---|---|---|---|---|---|

| 44,000円 | 不要 | 無料 | 44,000円 | 44,000円 | |

| 2.20% (手数料定率型) | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20%※2 | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20% | 不要 | 無料 | 440,000円 | 880,000円 | |

| 33,000円 | 約2%程度 | 無料 | 約43万円 | 約83万円 | |

※2,000万円は借入期間20年、4,000万円は借入期間30年を前提としています。

※SBI新生銀行は安心パック利用時、イオン銀行は手数料定率の場合。

疾病保障が有料

イオン銀行の住宅ローンと比較されがちなネット銀行の住宅ローンは、イオン銀行よりも低金利だったりするわけですが、単に金利が低いだけでなく、疾病保障を無料でつくようにしながらの低金利だということを忘れてはいけません。イオン銀行も疾病保障を提供していますが、イオン銀行の場合には8疾病保障を利用するには住宅ローンの金利に年0.3%の上乗せする必要があります。保険金の支払条件や保障内容が違うので簡単には比較できませんがauじぶん銀行は、がん50%保障と全疾病保障を無料で付帯させていることを考えると割高に写ります。

なお、イオン銀行では2018年7月からは居住不能信用費用保険の取り扱いも開始しています。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

| 金融機関 | 保障内容 | |

|---|---|---|

| ソニー銀行 | ガンと診断されただけで住宅ローン残高が半分になる疾病保障が無料付帯。 | 詳しくはこちら |

| 要介護3と認定されると住宅ローン残高がゼロに | 詳しくはこちら | |

| ガン保障や8疾病保障を取り扱い(有料) | 詳しくはこちら | |

WEB申込コース | 全疾病(すべての病気や怪我)の保障が無料付帯、50歳以下は3大疾病保障が無料 | 詳しくはこちら |

| 三菱UFJ銀行 | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| みずほ銀行 | 8疾病保障を取り扱い(有料) |

※1 満50歳までの方が加入可能

金利が高い?

メガバンクや地銀の住宅ローンと比べると低金利の住宅ローンですが、ネット銀行の住宅ローン金利との比較ではやや割高感があります。以下の比較表を確認いただくと一目瞭然ですね。

| 住宅ローン | 変動金利 | 10年固定 | 詳細・申込み |

|---|---|---|---|

| 年1.080%(借り換え) | 年2.950%(借り換え) | 詳細を見る | |

| 年1.330% | 年2.770% (当初期間引下型)(借り換え) | 詳細を見る | |

| 年1.347%(借り換え時)(変動セレクト住宅ローン) | 年3.355%(固定セレクト住宅ローン) | 詳細を見る ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

|

| 年1.130% (金利プラン) | 年3.430% (当初固定金利プラン) | 詳細を見る | |

| ※2026年7月適用金利 |

※。当サイト調べ。

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

ネット銀行は店舗(とその店舗で働く人件費)を圧縮した効率的なコスト構造になっており、住宅ローンの金利もそれを生かして超低金利を提示しています。

フラット35は店舗でのみ取り扱い

イオン銀行ではフラット35の取り扱いもしていますが、2024年12月時点では店舗でのみ申し込みを受け付けていますす。(ネット申し込みは取り扱いしていない)

フラット35の申込をネットで手続きを済ませたい方は、イオン銀行のフラット35より事務手数料が格安なアルヒのフラット35(ARUHIダイレクトを使った申し込み・契約時は事務手数料が1.10%(税込)※スーパーフラットの新規借り入れを除く、最低融資事務手数料220,000円(税込))の利用を検討すると良いでしょう。

続いてイオン銀行の住宅ローンのメリットを確認していきましょう。

イオン銀行 住宅ローンへの借り換えメリット

イオングループでの買い物が割り引き

イオン銀行の住宅ローンの最大の特徴・メリットはイオングループでの毎日の買い物がいつでも5%オフになる特典です。この特典は2,000万円以上の住宅ローンを借りた方に完済するまで特典は有効となるものです。

毎月5万円の生活用品をイオンで買い物するする人は、毎月2,500円オトクになり、1年で3万円オトクになる計算です。

年収100万円以上から審査OK

イオン銀行の住宅ローンは年収100万円以上あれば利用できます。ただし、健康保険、厚生年金保険、雇用保険に加入している条件があるので注意しましょう。

ソニー銀行や楽天銀行のように年収400万円以上を条件としている銀行もありますので、年収100万円以上で利用できる住宅ローンは非常に珍しく住宅ローンの貸し出しに積極的な企業姿勢と言ってよいでしょう。

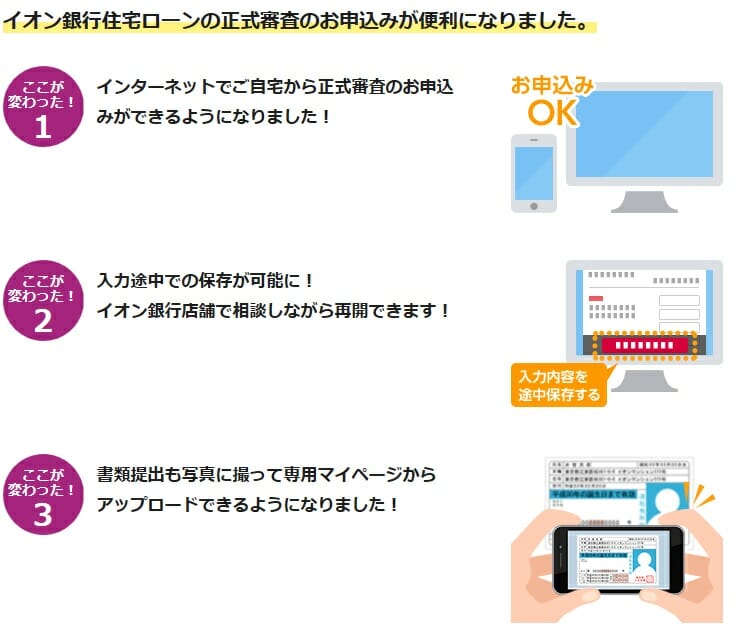

契約手続きがネット完結

イオン銀行では2018年1月に住宅ローンの契約をネット完結で行えるようにシステム更新が行われています。これにより提出書類や契約書の郵送にかかる手間や時間がなくなり、住宅ローン審査に必要な時間が大幅に圧縮されることとなります。

まとめ

金利や疾病保障といった住宅ローンの基礎的な商品性の比較ではそれほど大きなメリットはありませんが、イオングループの店舗が近くにあり、よく買い物をする人にとっては、イオングループでの買い物が毎日5%OFFになるのは嬉しい特典です。

また住宅ローンの審査条件がやや甘い設定になっているのもメリットの1つで、ネット銀行の住宅ローンの審査に落ちた人に前向きに検討して欲しい住宅ローンの1つです。