住宅ローン借り換えの注意点・メリット・デメリット

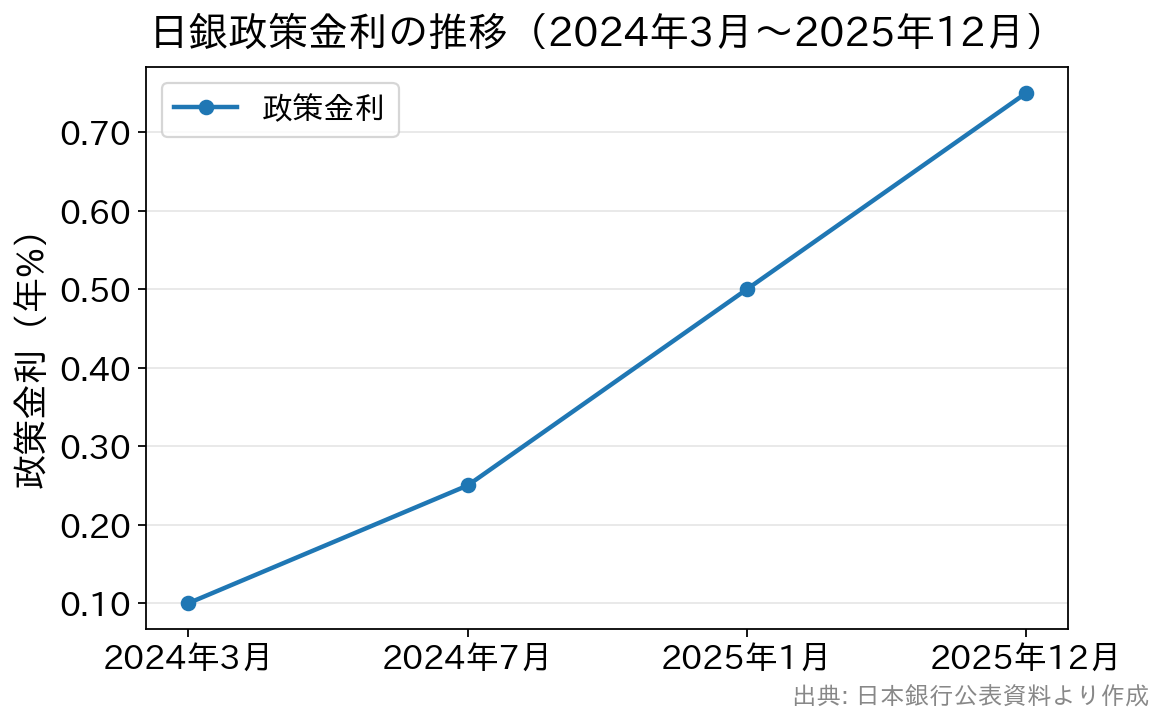

日本の住宅ローンは長らく歴史的な低金利が続いてきましたが、いま状況は大きく変わりつつあります。日銀は2024年3月にマイナス金利政策を解除し、その後も段階的に利上げを進め、2025年12月には政策金利を0.75%へ引き上げました。これは1995年以来、約30年ぶりの高い金利水準です。住宅ローンの変動金利・固定金利にも上昇の動きが広がっています。

日本で住宅ローンの借り換えが極端に増えたのは、2016年の日銀のマイナス金利政策実施直後でした。住宅ローン金利が過去にない水準まで一気に低下し、毎月の返済額を減らすために借り換えに動いた人が大きなメリットを得ました。一方、現在は金利が緩やかに上昇する局面です。借り換えの目的も「より低い金利への乗り換え」だけでなく、「固定金利への乗り換えなどで将来の金利上昇に備える」という観点の重要性が増しています。

この特集ページでは、住宅ローン借り換えのデメリットとメリットを紹介しています。メリットがあるから住宅ローンの借り換えを行うのでメリットがあるのは当たり前ですが、デメリットや注意点もいくつか存在します。実際に借り換え先を選ぶ際は、メリットだけでなくしっかりとデメリットや注意点も理解するようにしましょう。

![]()

最初は住宅ローンの借り換えシミュレーションを

住宅ローンを借り換える最大の目的は総返済額を減らすことです。そのためには、基本的には、今利用している住宅ローンよりも借り換え先の住宅ローンの金利が低い必要があります。さらに、住宅ローンの借り換えは「もう一回新しい住宅ローンを契約すること」なので、住宅ローンを借り換えるために「事務手数料」「保証料」「印紙税」「登記費用」などの諸費用が掛かります。

例えば、「現在の住宅ローン残高:3,000万円」「残りの返済期間:25年」「住宅ローンの金利差:0.5%」の場合、約180万円の住宅ローンの返済額削減効果が期待できます。その代わり借り換えの諸費用が80万円だった場合、180万円-80万円=100万円が借り換えメリットとなります。このケースではこの100万円をもとに借り換えを行うべきかを判断することになります。

![]()

住宅ローンの金利以外の諸費用・手数料を確認

借り換えを考えている人は、少なくとも1回は住宅ローンを契約したことがあるのでご存知だと思いますが、住宅ローンは金利と利息以外にも様々な費用がかかります。この諸費用は借り換える住宅ローンによってかなり変わってきます。![]()

疾病保障の内容はしっかり確認

がんの5年生存率(がんと診断されてから5年間生存している人の割合)はどれぐらいになるかご存知でしょうか?がん生存率に関する記事でも紹介していますが、医療の発展で様々な病気の生存率や治癒率が高まっています。![]()

住宅ローンの借り換えにかかるコストを確認しよう

住宅ローンの借り換えは新しく住宅ローンを借りることで、そのための費用が必要になります。まずはどのような費用がかかるのかを抑えておきましょう。

- 現在借り入れ中の住宅ローンの全額繰上返済手数料

- ※無料~数万円程度(現在利用中の住宅ローン銀行により異なります)

- 登記費用(抵当権の設定・抹消にかかる登録免許税)

- 抹消は不動産1件あたり1,000円。設定は原則借入額の0.4%(一定の要件を満たす住宅は軽減措置あり。詳細は司法書士・法務局でご確認ください)

- 司法書士報酬

- 5万円~10万円程度

- 事務手数料

- 44,000円(税込み)〜借入額の2.20%(税込み)程度まで(住宅ローンにより異なる)

- 保証料

- 無料〜金利換算で年0.2%相当(住宅ローンにより異なる)

- 団体信用生命保険料

- 無料〜金利換算で年0.2%相当(住宅ローンにより異なる)

- 印紙税

- 2万円程度(電子契約を利用する場合は不要となる金融機関もあります)

住宅ローン借り換えのメリット

メリット1

住宅ローン借り換えの最大のメリットは現在借り入れをしている住宅ローンより低い金利に乗り換えることで住宅ローンの総返済額を削減することにあります。毎月の住宅ローンの支払い金額を減らしたり、住宅ローン完済時期を早めたりできる点が最大のメリットと言えるでしょう。

誰が最初に言い出したのかわかりませんが、「住宅ローンの借り換えの目安は住宅ローンの残高1000万円以上、返済期間が残り10年、金利差が1%」という借り換えの目安があります。この条件を満たしていれば借り換えメリットがあるのは間違いありません。ただし、疾病保障のメリットがついてくるネット銀行の住宅ローンへの借り換えであれば、金利差0.3%でも十分メリットを享受できると考えて問題ないと思います。

メリット2

住宅ローンは目に見えない金融商品です。目に見えないので進化がわかりにくいのですが、2000年代後半から2010年代にかけて「一部繰上返済手数料無料」「保証料無料」の住宅ローンが誕生したのは大きな進化でした。新しく参入してきた銀行が、大手銀行の住宅ローンの常識にこだわらずにコストのかからない住宅ローンを提供してきたためです。そして、近年の住宅ローンの進化は、がん保障などの疾病保障の充実です。

従来の住宅ローンの場合、毎月の住宅ローン金利に0.3%(コスト負担は非常に大きい)程度上乗せしないと利用できなかった疾病に対する備えである「がん保障」や「8疾病保障」が、無料または小さな負担で付帯する住宅ローンが登場してきています。

それらの疾病保障はカバー範囲が広がったり、保険金支給条件が緩和されたり、交通事故などに起因するケガに対応するようになったり、サービス性が向上しています。現在、疾病保障に入っていないようであれば金利差が少ない借り換えだとしても、疾病保障を付帯させるだけで借り換えメリットがあると言って過言ではないでしょう。なお、保障内容と上乗せ金利は各社で改定されることがあるため、検討時点の最新条件を必ず公式サイトで確認しましょう。

メリット3

住宅ローンの金利タイプを変更して借り換えすることで、将来の住宅ローンの金利上昇に備えることも借り換えのメリットと言えます。日銀が利上げを進めている現在の局面では、この観点の重要性が以前より高まっています。

今の住宅ローンが変動金利で借り入れしていたり、当初(5年や10年など)の固定期間が終了して変動金利に切り替わっている(今後、切り替わる)場合、10年固定金利や全期間固定金利の住宅ローンに借り換えることで一定期間(または全期間)の金利上昇に備えることができます。

特に期間選択型(当初固定型)の住宅ローンは当初期間が終了すると自動的に変動金利に切り替わり、金利優遇幅が少なくなるので同じ変動金利でも金利が高くなってしまいます。

このような場合の対策として住宅ローンの借り換えは非常に効果的です。

金利が低いうちに住宅ローン金利を固定することは、低い金利を享受できる期間を確定させることができるというメリットもあります。変動金利→固定金利への借り換えで金利が上昇するにも関わらず金利上昇に備えて借り換える人もいるほどなので、固定期間終了後の高い金利水準の変動金利で返済し続けることにメリットはありません。そのような場合は、そのタイミング(または早めに)で借り換えを行っておくことで、将来の金利上昇に備えながら金利の低い住宅ローンへの借り換えを検討することは重要と言えるでしょう。

住宅ローン借り換えのデメリット

デメリット1

住宅ローン借り換えにはデメリットも存在します。1つ目は借り換えコスト。低金利の住宅ローンを提供している多くの金融機関では住宅ローンの借入時に住宅ローン借入額の2.20% (税込)の保証料や事務手数料が必要になります。住宅ローンの借り換えは、住宅ローンの残高が多ければ多いほど借り換えによるコスト削減のメリットも大きくなります。

ただ、住宅ローン残高が2,000万円あった場合には44万円(税込み)もの保証料や事務手数料が必要となるなど、残高が多いとコストも増えてしまうのです。住宅ローンの返済を続けながらお金を貯めるのはなかなか難しいことです。また、手数料として支払うぐらいなら借り換えないで繰上返済しておけばよいと思いたくなるほどです。

住宅ローン借り換えのデメリットは、再び住宅ローンを契約するためのお金がかかってしまうことと言えるでしょう。

デメリット2

住宅ローン減税(住宅ローン控除)を利用して、確定申告や年末調整で税金の還付を受けている人であればご存知の住宅ローン控除。この制度は住宅ローンを利用しマイホームを購入した方の「所得税」(控除しきれない分は一部住民税)を軽減する仕組みです。住宅ローンを借り換えたとしてもこの制度は引き続き利用可能ですが、注意しておきたいのが「住宅ローンの借入期間」です。控除を受け続けるには「借り換え後の住宅ローンの償還期間が10年以上であること」などの条件があります(国税庁タックスアンサーNo.1233)。

例えば、住宅ローン控除を受けられる期間がまだ残っているのに、借り換えで返済期間を10年より短くしてしまうと、その時点から住宅ローン控除を受けることができなくなるわけです。

住宅ローン控除の控除期間は、入居した年から定められた年数(入居時期や住宅の種類により最大13年など)で、借り換えをしても控除期間自体は延長されません。例えば控除期間が残り数年ある段階で借り換え、その際に返済期間を10年未満に短縮してしまうと、本来まだ使えたはずの控除が打ち切りになってしまいます。借り換え時に返済期間を短縮する場合は、この点に十分注意しましょう。

デメリット3

「固定金利」→「変動金利」に変更して借り換える場合は住宅ローン金利の特性の違いに注意が必要です。「変動金利」はその名の通り、金利が変動します。実際に日銀の利上げを受けて、変動金利の基準となる短期プライムレートを引き上げる銀行も出てきており、変動金利は「ずっと上がらない」と言える時代ではなくなっています。金利が上昇すれば毎月の返済額が増えてしまう可能性があるわけですね。

住宅金融支援機構の「住宅ローン利用者の実態調査(2026年1月調査)」によると、住宅ローン利用者の75.0%が変動金利を利用しています。依然として変動金利派が多数ですが、固定型を選ぶ割合は前回調査より増えており、金利上昇を意識する人が増えていることがうかがえます。変動金利を選ぶこと自体を否定するわけではありませんが、住宅ローンの金利が少し上がっただけで家計が苦しくなってしまうような借り換えは避けましょう。