住宅ローン借り換え手数料はいくら?現金払いと上乗せ借り入れの違いを解説

住宅ローンの借り換えとは、新しい住宅ローンで今まで利用していた住宅ローンを完済することです。新しく住宅ローンを借り直すことになるため、事務手数料などの諸費用がかかります。

住宅ローンを借り換えれば金利が下がって毎月の返済額が減るとわかっていても、借り換えにかかる手数料で手元のお金が減ることに抵抗があり、借り換えに踏み切れない人も多いのではないでしょうか。

このコラムでは、住宅ローンの借り換えにかかる手数料の相場やその他の費用をわかりやすく解説します。

あわせて、主要金融機関の借り換え手数料や、手数料を住宅ローンに上乗せして手元資金を減らさずに借り換える方法も紹介します。借り換えの「損か得か」を判断するための材料として活用してください。

住宅ローンの借り換え手数料(借り換え費用)の一覧

借り換え先の金融機関に支払う事務手数料のほかに、以下のような費用がかかります。

| 種別 | 名称 | 金額(目安) | コメント |

|---|---|---|---|

| 住宅ローン | 事務手数料 | 数万円~数十万円 | 住宅ローンにより異なる。数万円で済むものから数十万円まで。 |

| 保証料 | 無料~数十万円 | 住宅ローンにより異なる | |

| 団信保険料 | 無料 | 住宅ローンにより異なるが大半は無料 | |

| 全額返済手数料 | 無料~数万円 | 借り換え前の住宅ローンにより異なる。 | |

| 登記手続 | 司法書士報酬 | 8万円前後 | 司法書士により異なる。一般的には6万円~10万円程度。 |

| 税金 | 印紙税 | 2万円 | 契約金額が1000万円以上5000万円未満の場合 |

| 抵当権抹消費用 | 1~2万円 | ||

| 抵当権設定登録免許税 | 抵当権設定額の0.1%~0.4% | 一定の条件を満たすことで税率が0.1%に | |

| その他 | 戻し保証料 | 数万円~数十万円(戻ってくる) | 借り換え前の住宅ローンで保証料を一括で支払っている場合、その一部が返金されてくる。 |

住宅ローンの新規借入でも借り換えでも、事務手数料などの基本的な費用に大きな違いはありませんが、細かく見るといくつか違いがありますので押さえておきましょう。

- 借り換え前の住宅ローンの抵当権を抹消する費用がかかる

- 借り換え前の住宅ローンの全額繰上返済(完済)手数料がかかる場合がある

- すでに保証料を全額前払いしている場合、戻し保証料を受け取れることがある

- 不動産売買は伴わないため不動産会社に支払う仲介手数料は不要

事務手数料と保証料は金融機関によって大きく異なります。この2つは金額も大きいので特に気にする人が多いところですが、新規購入時と借り換えで大差はありません。借り換え時はローン残高が当初より減っているぶん、若干少なく済むことが多いはずです。

たとえば2,000万円の住宅ローンを借り換える場合、事務手数料と保証料を合算した金額は、ざっくり45万円ぐらいが標準的だと考えておくとよいでしょう(金融機関や手数料体系によって幅があります)。

住宅ローン借り換え手数料は現金払い?

かつては、こうした借り換え手数料や諸費用は現金(銀行口座からの別途引き落としなど)で支払うのが一般的でした(実際に現金を持参するのではなく、住宅ローンの融資実行時に差し引かれるのが通常です)。

最近は、手数料・諸費用を住宅ローンの残高に上乗せして借り換えられる住宅ローンが増えています。

たとえば、借り換え前の残高が2,000万円で借り換えの諸費用が60万円なら、2,000万円に60万円を上乗せして2,060万円で借り換える、という方法です。借り換えで残高が一時的に増えても、金利が下がることで総返済額を減らす効果は得られます。諸費用の全額ではなく、一部を現金で支払って残りを上乗せすることも可能です。

続いて、借り換え手数料などを住宅ローンに上乗せして借り換えできる銀行を一覧にしました。参考にしてください。

| 銀行名 | 手数料・諸費用の上乗せ可否 |

| 三菱UFJ銀行 | 〇 |

| 三井住友銀行 | 〇 |

| みずほ銀行 | 〇 |

| 三井住友信託銀行 | 〇 |

| auじぶん銀行 | 〇 |

| 住信SBIネット銀行 | 〇 |

| SBI新生銀行 | 〇 |

| 楽天銀行のフラット35 | 〇 |

| アルヒのフラット35 | 〇 |

| ソニー銀行 | 〇 |

| 住信SBIネット銀行のフラット35 | 〇 |

| イオン銀行の住宅ローン | 〇 |

ここで紹介していない地方銀行の大半も諸費用の上乗せに対応しています。フラット35(借換融資)も、融資手数料・印紙税・抵当権の設定/抹消費用・適合証明検査費用などの諸費用を借入額に含めることができ、いまや大半の住宅ローンで諸費用を残高に上乗せして借り入れできるようになっています。

住宅ローン借り換え手数料の上乗せ時の注意点

手数料も上乗せして借りられるようになったとはいえ、以下のような注意点があります。そのため当サイトでは、可能であれば手数料はできるだけ現金で支払うことをおすすめします。

- 手数料部分にも金利がかかるため実質的に支払う総額が増える

- 借入額が増えることで住宅ローンの審査に通りにくくなる可能性がある

- 大手銀行などでは適用される金利が高くなる可能性がある

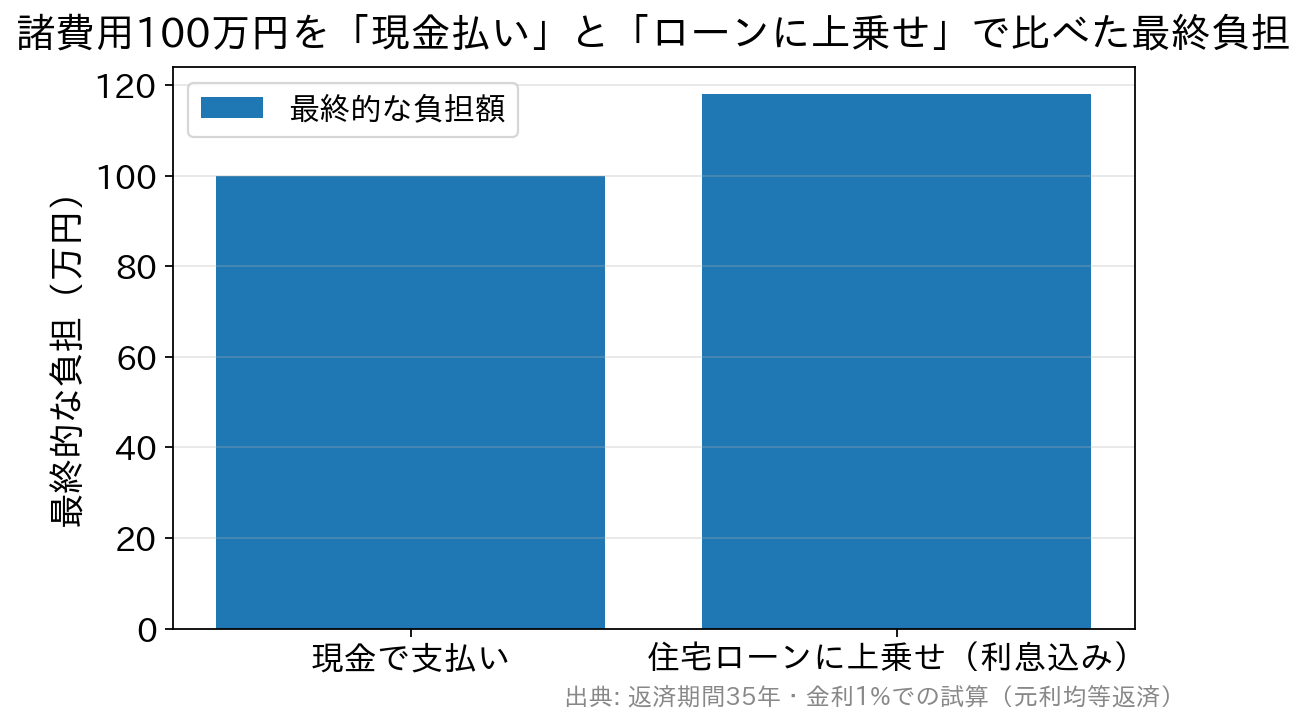

たとえば返済期間35年・金利1%の住宅ローンで諸費用100万円を上乗せして借りた場合、この諸費用に利息を加えた最終的な支払額は約118万円になります。現金で払えば100万円で済むところ、35年間トータルでは約18万円多く負担する計算です。

また、金融機関によっては「諸費用を自分で用意できない」ことが他の項目とあわせて総合評価され、審査に不利に働くことがあります。金利に幅のある大手銀行の住宅ローンでは、適用金利が高くなる要因になることもあります。

手元資金を減らさずに借り換えられるのは大きなメリットですが、こうした注意点があることも頭の片隅に置いておきましょう。

住宅ローン借り換え手数料が無料もしくは安い金融機関は?

続いて、各社の借り換え手数料や保証料を一覧にしました。保証料が無料だったり、事務手数料が定額だったりと、金融機関ごとに大きな違いがあることがわかります。最新の手数料・金利は各行の公式サイトでご確認ください。

| 事務手数料 (税込) | 保証料 | 団信保険料 | 2,000万円の場合 (税込) | 4,000万円の場合 (税込) |

|

|---|---|---|---|---|---|

| 44,000円 | 不要 | 無料 | 44,000円 | 44,000円 | |

| 2.20% (手数料定率型) | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20%※2 | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20% | 不要 | 無料 | 440,000円 | 880,000円 | |

| 33,000円 | 約2%程度 | 無料 | 約43万円 | 約83万円 | |

※2,000万円は借入期間20年、4,000万円は借入期間30年を前提としています。

※SBI新生銀行は安心パック利用時、イオン銀行は手数料定率の場合。

住宅ローンの借り換え手数料を借りるなら

手元資金を減らさずに借り換えたい人に向く住宅ローンは、「審査結果で金利を変えない」「自己資金の有無で金利が変わらない」「自分の年収が住宅ローンの年収基準に対して余裕がある」という3つの条件を満たすものです。

審査に通りやすいよう年収基準に余裕のある住宅ローンを選びつつ、金利が高くならない住宅ローンを選ぶとよいでしょう。店舗で相談する場合は、手数料も含めて借りたい理由を伝えると事情を理解してもらいやすいというメリットもあります。

これらの条件を踏まえると、諸費用面のわかりやすさや手続きのしやすさでSBI新生銀行などが候補になります。ソニー銀行や楽天銀行なども諸費用の借り入れには対応していますが、年収基準が厳しめだったり金利が高くなる可能性があったりするため、上乗せ借り入れ前提では万人向けとは言いにくい面があります。

住宅ローンの借り換えシミュレーションの考え方(損益分岐)

借り換えで「得になるか」を判断するときは、「諸費用の合計」と「借り換えで減る利息(金利差による削減額)」を比べるのが基本です。一般的には、残債が多い・残り返済期間が長い・金利差が大きいほど、借り換えメリットが出やすいといわれます。

たとえば諸費用が60万円かかっても、借り換えで総返済額が100万円減るなら、差し引き40万円の得です。逆に、残期間が短く残債も少ない場合は、金利差があっても諸費用を回収しきれず「借り換え貧乏」になることもあります。2026年は固定金利の上昇が続く一方で変動金利は低水準を保っているため、金利タイプの選び方も含めて、必ず自分の残債・残期間・金利差で試算してから判断しましょう。

住宅ローン借り換え手数料に関するよくある質問(FAQ)

Q. 借り換えの諸費用は全部でいくらくらいかかりますか?

A. 借入額や金融機関の手数料体系で変わりますが、事務手数料(借入額×2.20%(税込)の定率型が一般的)・保証料・印紙税・抵当権の抹消/設定費用などを合わせると、2,000万円台の借り換えでおおむね数十万円が目安です。事務手数料が定額の銀行を選ぶと諸費用を抑えやすくなります。

Q. 諸費用を上乗せして借りると損ですか?

A. 上乗せ分にも金利がかかるため、現金払いより総額はやや増えます。ただし、手元資金を残せるメリットと、借り換えによる総返済額の削減効果を合わせて考えれば、トータルで得になるケースも多くあります。減る利息が増える手数料を上回るかを試算して判断しましょう。

Q. 借り換えで戻ってくるお金はありますか?

A. 借り換え前のローンで保証料を一括前払いしていた場合、未経過分の「戻し保証料」を受け取れることがあります。完済手数料や抵当権抹消費用と相殺して考えるとよいでしょう。

最後に

借り換えで総返済額を大きく減らせるとわかっていても、そのために数十万円の諸費用を用意するのは簡単ではありません。一方で、諸費用を現金で用意できないからと借り換えを諦めると、削減できたはずの総返済額を取りこぼすことになります。

事務手数料を住宅ローンの残高に上乗せして借り換えると、残高が一時的に増えて見えるため抵抗を感じるかもしれません。しかし、総返済額を抑えられるのであれば、長い目で見れば合理的な選択といえます。まずは自分の条件で損益分岐を試算し、上乗せと現金払いのどちらが得かを確かめてみてください。