地銀 住宅ローン金利比較ランキング【2026年5月更新】

地銀を取り巻く住宅ローンサービスの環境変化

首都圏や関西圏、全国の政令指定都市では、三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクの店舗を見かける機会が多くあります。一方で、地方部ではメガバンクの店舗数が限られており、住宅ローンを含む金融サービスは、地方銀行や信用金庫などの地域密着型金融機関が中心となって提供しています。

そのため、地方に住んでいる方にとっては、メガバンクの住宅ローンよりも、地元の地方銀行や信用金庫の住宅ローンの方が身近な選択肢になりやすいと言えます。

ただし、近年の銀行業界では、店舗網や人員体制の見直し、住宅ローン業務の効率化が進んでいます。メガバンクでも、地方部における住宅ローンの取り扱いや店舗運営を見直す動きが見られ、住宅ローンを「どの銀行で借りるか」の選択肢は以前とは変わりつつあります。

地方銀行を取り巻く経営環境も大きく変化しています。人口減少、少子高齢化、地方企業の減少、デジタル化の進展、長く続いた低金利環境などにより、地銀は収益面で厳しい状況に置かれてきました。

さらに、スマートフォンアプリやインターネットバンキングの普及によって、これまで店舗で行われていた取引の一部がオンラインに移行しています。コロナ禍をきっかけに、シニア層でもスマホ取引を利用する人が増えたことで、店舗を多く抱える地銀にとっては、店舗網の維持コストがより重くなっています。

一方で、地銀にとって住宅ローンは重要な貸出先の1つです。地域の個人顧客との接点を維持し、長期的な取引につなげられるため、多くの地銀が住宅ローンに力を入れています。

ただし、地方銀行は地域内に店舗や人員を抱えているため、ネット銀行のような低コスト運営は簡単ではありません。そのため、金利面ではネット銀行ほど低い水準を提示しにくい場合があります。

住宅ローンを選ぶ際は、「地元の銀行だから安心」という視点だけでなく、金利、手数料、団信、疾病保障、優遇条件、繰上返済手数料、ネット銀行との比較まで含めて総合的に判断することが大切です。

地銀もデジタル化を推進

地銀も厳しい環境に対応するため、デジタル化を進めています。スマートフォンアプリやインターネットバンキングの機能強化、来店不要の手続き、オンライン相談、電子契約などを導入する銀行も増えています。

また、ふくおかフィナンシャルグループが2021年5月にデジタルバンク「みんなの銀行」を開始するなど、地方銀行グループが新しい金融サービスに取り組む動きも出ています。なお、みんなの銀行は現時点では住宅ローンサービスには本格参入していませんが、地銀グループがデジタル化を重視している象徴的な事例と言えるでしょう。

地銀はこれまで、地域密着型の営業力や対面相談を強みにしてきました。今後は、その強みに加えて、スマホやインターネットで完結できる利便性をどこまで高められるかが重要になります。

地銀は経営統合も進めている

この数年、地方銀行の経営統合の動きも活発化しています。人口減少や地域経済の縮小が進む中で、単独で店舗網やシステムを維持することが難しくなっている銀行もあります。

政府も、地域金融機関の経営基盤を強化するため、一定の条件を満たす地銀同士の経営統合について、独占禁止法の特例や資金交付制度などを通じて後押ししてきました。

経営統合によって、システム統合や店舗再編、人員配置の見直しが進めば、将来的にはコスト削減やサービス改善につながる可能性があります。一方で、地域内の金融機関の選択肢が減る可能性もあるため、利用者側としては、地銀だけでなくネット銀行やフラット35なども含めて比較する姿勢が重要です。

近年の主な地銀再編・経営統合の例は以下の通りです。

| 発表・実施時期 | 経営統合・再編の内容 | 統合・再編時期 |

| 2019年1月 | 三重銀行と第三銀行が統合 | 2021年5月 |

| 2021年1月 | 福井銀行が福邦銀行を子会社化 | 実施済み |

| 2021年5月 | 青森銀行とみちのく銀行が経営統合を発表 | 2024年4月に青森みちのく銀行として合併 |

| 2021年7月 | フィデアホールディングスと東北銀行が統合協議 | その後、協議終了 |

| 2021年12月 | 愛知銀行と中京銀行が経営統合 | 2022年にあいちフィナンシャルグループ発足 |

| 2022年9月 | 八十二銀行と長野銀行が経営統合を発表 | 2023年に八十二長野銀行グループ発足、2026年1月に合併予定 |

| 2022年11月 | ふくおかフィナンシャルグループが福岡中央銀行を子会社化 | 2023年10月 |

| 2023年2月 | 横浜銀行が神奈川銀行を完全子会社化 | 実施済み |

2026年の地銀の住宅ローン金利動向は?

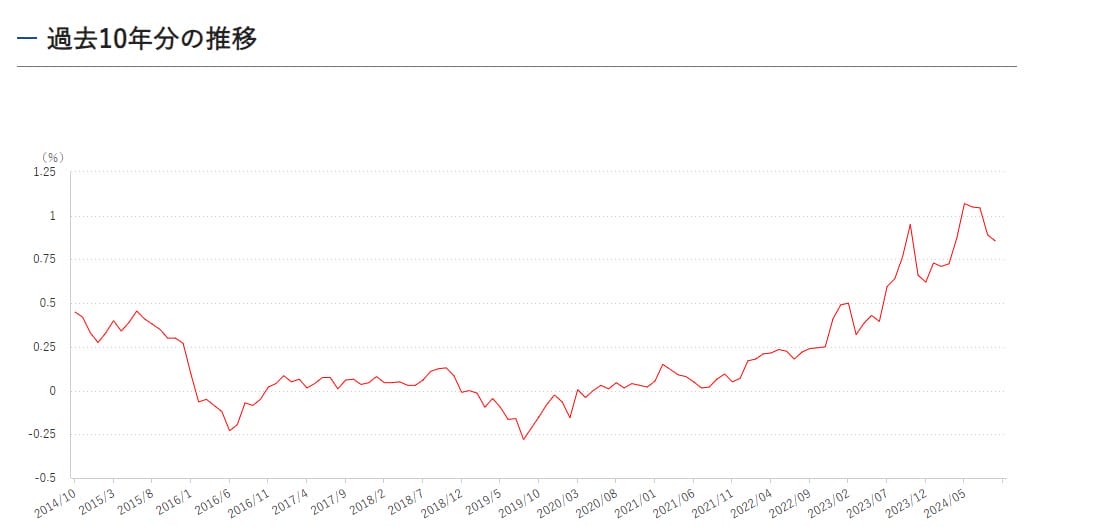

2024年以降、日本の金利環境は大きく変わりました。日本銀行は2024年3月にマイナス金利政策を解除し、2024年7月、2025年1月にも追加利上げを実施しました。長く続いてきた「金利がほとんどない時代」から、「金利がある時代」へと移行しています。

住宅ローン金利にもその影響は表れています。固定金利タイプは長期金利の影響を受けやすく、2022年以降、段階的に上昇してきました。10年固定金利や35年固定金利は、マイナス金利政策導入前の水準に近づいている銀行もあります。

一方、変動金利は短期金利や各銀行の基準金利、優遇幅の影響を受けます。2024年後半以降は、メガバンクやネット銀行でも変動金利の見直しが進み、2025年以降は一部の銀行で基準金利や適用金利の引き上げが行われるようになりました。

地銀の住宅ローンも例外ではありません。固定金利はすでに高止まりし、変動金利についても、今後の金融政策や各行の収益方針によって見直される可能性があります。

特に地銀の場合、地域ごとに競争環境が異なります。ネット銀行やメガバンクと競合しやすい都市部では金利を抑える傾向がある一方、競合が少ない地域ではネット銀行ほど低い金利が提示されないケースもあります。

そのため、地銀の住宅ローンを検討する場合は、地元の銀行だけでなく、ネット銀行、メガバンク、フラット35なども含めて比較することが重要です。

引用:日本相互証券

大手地銀の住宅ローン金利比較ランキング

ここでは、地方銀行の中でも比較的規模が大きい銀行を中心に、住宅ローン金利や主な付帯サービスを比較します。

地方銀行の住宅ローンは、原則として営業エリア内またはその周辺地域の物件・利用者を対象にしていることが多く、全国どこからでも申し込めるわけではありません。そのため、北海道の地銀と九州の地銀が直接競合するようなケースは少なく、地域ごとに金利水準や優遇条件に差が出やすいのが特徴です。

また、地銀の住宅ローンは、給与振込、公共料金の引き落とし、クレジットカード契約、カードローン契約などを条件に、金利優遇を受けられる商品もあります。表示金利だけでなく、優遇条件を本当に満たせるかどうかも確認しておきましょう。

地銀の住宅ローン審査は甘いのか?

「地銀はメガバンクやネット銀行より住宅ローン審査が甘い」と言われることがあります。たしかに、地銀は地域の雇用環境や所得水準、地元企業の実情に詳しいため、画一的な審査ではなく、地域事情を踏まえた判断をしてくれる場合があります。

地方部では、都市部と比べて大企業勤務の会社員が少なく、自営業者、農業従事者、地元中小企業勤務の方も多くなります。そうした地域の実情に合わせて、地銀は柔軟に審査を行うことがあります。

ただし、「地銀なら誰でも借りやすい」というわけではありません。地方銀行も民間の金融機関であり、貸し倒れリスクを避ける必要があります。年収、勤務先、勤続年数、信用情報、返済負担率、自己資金、物件の担保評価などはしっかり確認されます。

また、フラット35のように審査基準が比較的明確な住宅ローンと比べると、地銀独自の審査項目が加わることもあります。地元での取引実績や給与振込の有無、勤務先との関係性などがプラスに働く場合もありますが、最終的には各銀行の審査判断によります。

地銀の住宅ローンを検討する場合は、「審査が甘いかどうか」ではなく、「自分の属性や物件条件に合っているか」「相談しやすいか」「金利や諸費用が納得できるか」という視点で比較することが大切です。

地銀住宅ローンのメリット

地銀の住宅ローンには、ネット銀行にはないメリットもあります。

- 地元の不動産事情に詳しい

- 対面で相談しながら進められる

- 地域の勤務先や収入事情を理解してもらいやすい

- 給与振込や取引実績があると相談しやすい

- 地元の不動産会社やハウスメーカーとの連携がある

地銀住宅ローンのデメリットとは?

一方で、地銀住宅ローンには注意点もあります。

- 住宅ローンの融資対象エリアが限られている

- ネット銀行と比べると金利が高めになりやすい

- 優遇金利の条件が複雑な場合がある

- クレジットカード、カードローン、給与振込などの取引条件が求められる場合がある

- ネット完結に対応していない銀行もある

ネット銀行の住宅ローンも比較対象に入れたい

地方都市に住んでいる方でも、住宅ローンの借入先は地銀だけに限られません。現在は、ネット銀行の住宅ローンも全国から申し込める商品が増えています。

ネット銀行は、店舗網を持たない、または店舗数を最小限に抑えることで、低コスト運営を実現しています。その分、住宅ローン金利を低く設定したり、団信や疾病保障を充実させたりしている銀行が多いのが特徴です。

また、最近ではネット銀行でも、オンライン相談や電話相談、チャット相談などを用意しているところが増えています。完全に自分だけで手続きを進めるのが不安な方でも、以前より相談しやすくなっています。

ネット銀行では、金利優遇を受けるためにカードローンやクレジットカードの契約を求められるケースは比較的少なく、シンプルな条件で低金利を利用しやすい点も魅力です。

事業性資金の借り入れがある方や、地元銀行との関係を重視したい方は地銀にメリットがあります。一方で、純粋に住宅ローンの金利や総返済額、団信の保障内容を重視する場合は、ネット銀行の住宅ローンも必ず比較しておきたい選択肢です。

住宅ローンは、わずかな金利差でも総返済額に大きく影響します。地銀だけでなく、ネット銀行、メガバンク、フラット35を含めて比較することで、自分に合った住宅ローンを見つけやすくなります。

今、オススメのネット銀行の住宅ローン金利比較ランキング

ネット銀行の住宅ローンは、低金利、来店不要、電子契約、疾病保障の充実などを強みにしています。特に、auじぶん銀行、住信SBIネット銀行、SBI新生銀行、ソニー銀行、PayPay銀行などは、ネット銀行の住宅ローンとして比較されることが多い金融機関です。

ただし、2024年以降は金利環境が変化しており、以前のように「ネット銀行なら必ず圧倒的に低金利」とは言い切れなくなっています。銀行ごとに金利改定のタイミングや優遇幅が異なるため、毎月の最新金利を確認することが重要です。

また、疾病保障の内容も銀行によって大きく異なります。がん保障、全疾病保障、就業不能保障、ワイド団信、ペアローンの保障など、金利以外の条件も含めて比較しましょう。

| 住宅ローン | 変動金利 | 10年固定 | 詳細・申込み |

|---|---|---|---|

| 年1.080%(借り換え) | 年2.950%(借り換え) | 詳細を見る | |

| 年1.330% | 年2.770% (当初期間引下型)(借り換え) | 詳細を見る | |

| 年1.347%(借り換え時)(変動セレクト住宅ローン) | 年3.355%(固定セレクト住宅ローン) | 詳細を見る ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

|

| 年1.130% (金利プラン) | 年3.430% (当初固定金利プラン) | 詳細を見る | |

| ※2026年7月適用金利 |

※。当サイト調べ。

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

地銀の住宅ローンキャンペーン

地方銀行では、住宅ローンの利用者向けに、金利優遇や団信保障の無料付帯、手数料優遇などのキャンペーンを実施していることがあります。

キャンペーン内容は地域や時期によって大きく異なります。地元銀行の住宅ローンを検討している場合は、公式サイトだけでなく、店頭や住宅ローンセンター、不動産会社経由の案内も確認しておくとよいでしょう。

| 地銀名 | キャンペーン・優遇内容 | 期間 |

| 山口銀行 | がん保障特約が無料付帯される住宅ローンを提供 | 無期限または商品内容による |

今、選ぶべき住宅ローンとは?

2026年の住宅ローン選びでは、これまで以上に金利タイプの選び方が重要になっています。2024年3月のマイナス金利政策解除以降、日本でも金利のある環境が定着しつつあり、固定金利だけでなく、変動金利にも上昇圧力がかかりやすくなっています。

変動金利は、借入時点の金利が低く、毎月返済額を抑えやすいメリットがあります。一方で、将来金利が上昇した場合には返済額が増えるリスクがあります。特に借入額が大きい場合、金利が0.5%、1.0%上昇したときの返済額を事前にシミュレーションしておくことが大切です。

固定金利は、将来の金利上昇リスクを抑えられるメリットがありますが、変動金利よりも借入時の金利が高くなりやすい傾向があります。返済額の安定を重視する方や、金利上昇が不安な方は、固定金利やミックスローンも検討対象になります。

地銀の住宅ローンは、対面相談や地域事情への理解に強みがあります。一方で、金利や疾病保障、手数料面ではネット銀行の方が有利な場合もあります。どちらが正解というよりも、自分の家計、働き方、借入額、物件所在地、相談ニーズに合った住宅ローンを選ぶことが重要です。

住宅ローンは、金利だけでなく、団信・疾病保障・手数料・優遇条件・将来の金利上昇リスクまで含めて比較することが大切です。

【まとめ】ネット銀行と地銀の住宅ローン 変動金利比較ランキング(2026年5月金利)

地銀の住宅ローンは、地域密着型の相談力や地元事情への理解が強みです。地元の不動産会社や勤務先との関係性を踏まえて柔軟に相談できる場合もあり、対面で進めたい方にとっては安心感があります。

一方で、金利や手数料、団信・疾病保障の内容では、ネット銀行の住宅ローンが有利なケースも多くあります。特に、来店不要で手続きを進めたい方、低金利を重視したい方、疾病保障の充実を重視したい方は、ネット銀行も必ず比較しておきたいところです。

2026年は、住宅ローン金利の見直しが続きやすい環境です。地銀、メガバンク、ネット銀行、フラット35の最新金利を比較し、自分にとって無理のない返済計画を立てることが、後悔しない住宅ローン選びにつながります。