失業すると住宅ローン控除はどうなる?還付への影響と確定申告を解説

この記事では、失業して収入がなくなってしまったときに、住宅ローン控除(住宅ローン減税)がどうなるのかを解説します。

この記事にたどり着いた人の中には、失業中に住宅ローンを借りる方法を探している人もいるかもしれません。しかし、収入がなくなることが確定している状態で住宅ローンを新規契約するのは難しく、借り入れ後の生活や返済にも困ります。まずは収入源を確保し、そのうえで住宅ローンを探すことをおすすめします。個人事業主などで確定申告書を提出できれば失業状態を見えにくくできるかもしれませんが、仮に借りられたとしても、その後の生活が不安定になる可能性があるためおすすめできません。

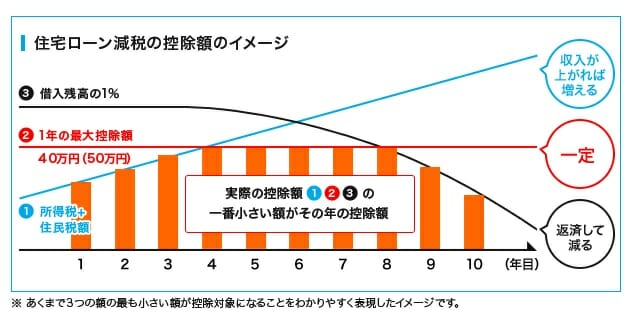

なお、住宅ローン控除は「本来納めるべき税金が少なくなる・還付される」減税制度です。仕組みは「お金がもらえる」ではなく「払うべき税金が減る」なので、実際に得られる経済効果は、住宅ローンの残高だけでなく年収(=納税額)にも左右されます。

住宅ローン控除とは?

住宅ローン控除とは、納めた「所得税」(控除しきれない分は翌年の「住民税」)から、住宅ローン残高に応じた一定額が差し引かれる制度です。そもそも税金を納めていない人には戻ってきません。そのため、一定程度の納税がないと恩恵を受けられない点を押さえておきましょう。

収入があるうちは住宅ローン控除に意味があるのはわかりやすいと思いますので、ここからは失業して収入がなくなった場合に控除がどう扱われるかを確認していきます。

失業していても住宅ローン控除は受けられるのか?

たとえば、ある年に失業して、その年の年末時点でも失業している状態だとすると、その年の所得は0円のため所得税の納税額も0円になります。

仮に4,000万円の住宅ローンが残っていて、本来は28万円(=4,000万円×0.7%)まで控除を受けられる状態でも、納めた税金が0円なら、この28万円を現金で受け取れるわけではありません。このケースでは恩恵はゼロになってしまいます。

一方、年の途中で失業した場合は、その年にいくらかの収入があり、所得税・住民税を源泉徴収などで納めているはずなので、その範囲で住宅ローン控除の恩恵を受けられます。

失業すると控除額・還付額にどう影響する?

失業期間が半年など長期になると、その年に納める所得税が大きく減るため、住宅ローン控除も「納税額の上限」に抵触する可能性があります。

たとえば、1年を通じて働いているときの所得税が20万円で、住宅ローン控除の枠も20万円だったとします。失業していなければ20万円の控除(還付)を受けられますが、半年しか働いていないと所得税は単純計算で10万円未満になります。

このケースでは、本来は20万円まで控除を受けられるのに、実際は10万円未満にとどまってしまうわけです。所得税で引ききれない分は翌年の住民税からも一部控除されますし、実際の計算はもう少し複雑ですが、「住宅ローン控除は納税していなければ意味がない制度」ということは理解しておきましょう。

失業時の住宅ローン控除の手続きは?

会社員であれば年末調整で住宅ローン控除も一緒に手続きしてもらえますが、年の途中で失業した場合は、源泉徴収票と住宅ローン残高証明書を持参して税務署で確定申告を行う必要があります。

確定申告は、毎年1月1日〜12月31日の収入が対象です。「確定申告は難しそう」と感じる人もいるかもしれませんが、確定申告会場に行けば職員や税理士が記入を教えてくれます。必要書類をしっかり持参して、受けられる還付を取りこぼさないようにしましょう。還付請求後、おおむね1か月程度で指定した銀行口座に税務署から還付されます。

失業時の確定申告について

失業中に住宅ローン控除を受ける方は確定申告が必要ですが、そもそも年の途中までの給与から所得税を払いすぎている可能性があり、確定申告をすることで源泉徴収された所得税が還付される可能性が高いです。いずれにしても、税務署を訪れるか、e-Taxで確定申告の手続きをしましょう。

なお、失業保険(雇用保険の基本手当)の給付は非課税のため、確定申告で申告する必要はありません。

【補足】住宅ローン控除と借り換えの関係

かつて住宅ローン控除は「住宅ローン残高の1.0%」が控除率でした。住宅ローン金利が年1%を下回ると、支払う利息より受け取る控除のほうが大きくなる「逆ザヤ」が生じ、会計検査院からも問題が指摘されていました。

この点は2022年の税制改正ですでに是正され、控除率は1.0%から0.7%へ引き下げられました。そのため、現在は金利が0.7%を下回らない限り逆ザヤにはなりにくく、「控除目当てで多く借りる」という考え方は通用しにくくなっています。

とはいえ、借り換えで金利そのものを下げれば、控除の有無にかかわらず総返済額を減らせるのは変わりません。返済を続けている方は、残債・残り期間・金利差から借り換えの損得(諸費用を上回るメリットがあるか)を試算してみるとよいでしょう。低金利で選ばれている代表的な住宅ローンは以下のとおりです。

| auじぶん銀行の住宅ローン |

| SBI新生銀行の住宅ローン |

| ソニー銀行 |

| イオン銀行の住宅ローン |

失業と住宅ローン控除に関するよくある質問(FAQ)

Q. 失業した年は確定申告すべきですか?

A. はい。年の途中で退職した場合、年末調整がされていないため所得税を払いすぎていることが多く、確定申告で還付を受けられる可能性が高いです。住宅ローン控除も確定申告で手続きします。

Q. 所得が0円の年でも控除は翌年以降に繰り越せますか?

A. 住宅ローン控除は、その年に納めた税金からの控除のため、納税額が0円の年は控除の恩恵もありません。使えなかった分を翌年に繰り越すことはできません。控除期間(最長13年など)の中で、納税している年に恩恵を受ける制度です。

Q. 失業中に返済が苦しいときはどうすればいいですか?

A. 延滞する前に、借入先の金融機関へ早めに相談しましょう。返済期間の延長などで毎月の返済額を抑えられる場合があります。収入が安定したあとであれば、金利差が大きいなら借り換えで総返済額を減らす選択肢もあります。