繰上返済「期間短縮型」と「返済額軽減型」の違いと使い分け

目次

住宅ローンの繰上返済とは?借り換えと組み合わせて総返済額を減らす

住宅ローンの総返済額を大きく減らす代表的な方法は、より低い金利のローンへ借り換えることです。ただし、借り換えだけでなく繰上返済を組み合わせると、削減効果はさらに高まります。

たとえば、いま利用中の住宅ローンに一部繰上返済手数料がかかる場合、一部繰上返済手数料が0円の住宅ローンへ借り換えてから繰上返済すると、金利(と毎月の返済額)を下げつつ、手数料をかけずに何度でも残高を減らしていけます。借り換えで浮いた毎月の返済額を、そのまま繰上返済の原資に回すという進め方も有効です。

この記事では、繰上返済の2つの方法「期間短縮型」と「返済額軽減型」の違い・メリット・デメリットと、借り換えとの使い分けまでを整理します。

期間短縮型と返済額軽減型の違い

一部繰上返済には、大きく分けて2つのタイプがあります。どちらも「まとまったお金を元金の返済に充てる」点は同じですが、その効果の出方が異なります。

1つ目は「期間短縮型」です。毎月の返済額は変えずに、返済期間そのものを前倒しで短くする方法です。「残り20年だった返済期間が繰上返済後に19年になる」といったイメージで、完済日が早まります。

2つ目は「返済額軽減型」です。返済期間は変えずに、繰上返済後の毎月の返済額を少なくする方法です。「毎月10万円だった返済が、繰上返済後は9万円になる」といったイメージで、家計の毎月の負担が軽くなります。

同じ金額を繰上返済する場合、利息の軽減効果が大きいのは「期間短縮型」です。元金を減らすうえに、利息が発生する期間そのものを削るためです。一方の返済額軽減型は、毎月の負担をすぐに軽くできるのが強みです。

なお、金融機関によっては、どちらか一方しか取り扱っていない場合があります。たとえばSBI新生銀行の一部繰上返済は「期間短縮型」のみの取り扱いで、いつでも・何回でも手数料0円、繰上返済分は全額が借入元本に充当されます。借り入れ後に使い分けたい人は、借り入れ・借り換え先を決める前に「どちらの方式に対応しているか」を確認しておくと安心です。

期間短縮型と返済額軽減型のメリット・デメリット

2つの方法にはメリット・デメリットが混在しています。判断しやすいように比較表で整理しました。

| 比較の観点 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| おもなメリット | ・同じ繰上返済額なら総返済額(利息)の削減効果が大きい ・返済期間が短くなり、定年後・老後の返済を減らせる | ・繰上返済の直後から毎月の返済額をすぐ軽くできる ・教育費など出費が重なる時期の負担を抑えられる ・毎月の負担が減り、次の繰上返済資金を貯めやすい ・借入期間が維持され、返済不能リスクの備えになる |

| おもなデメリット | ・毎月の返済額は変わらず、出費が重なる時期の負担は減らせない | ・利息の削減効果は期間短縮型より小さい ・完済予定が定年後のままなら、定年後も返済が続く |

| 向いている人 | 余裕資金があり、完済を早めて利息を抑えたい人 | 毎月の負担をすぐ軽くしたい人・将来の出費に備えたい人 |

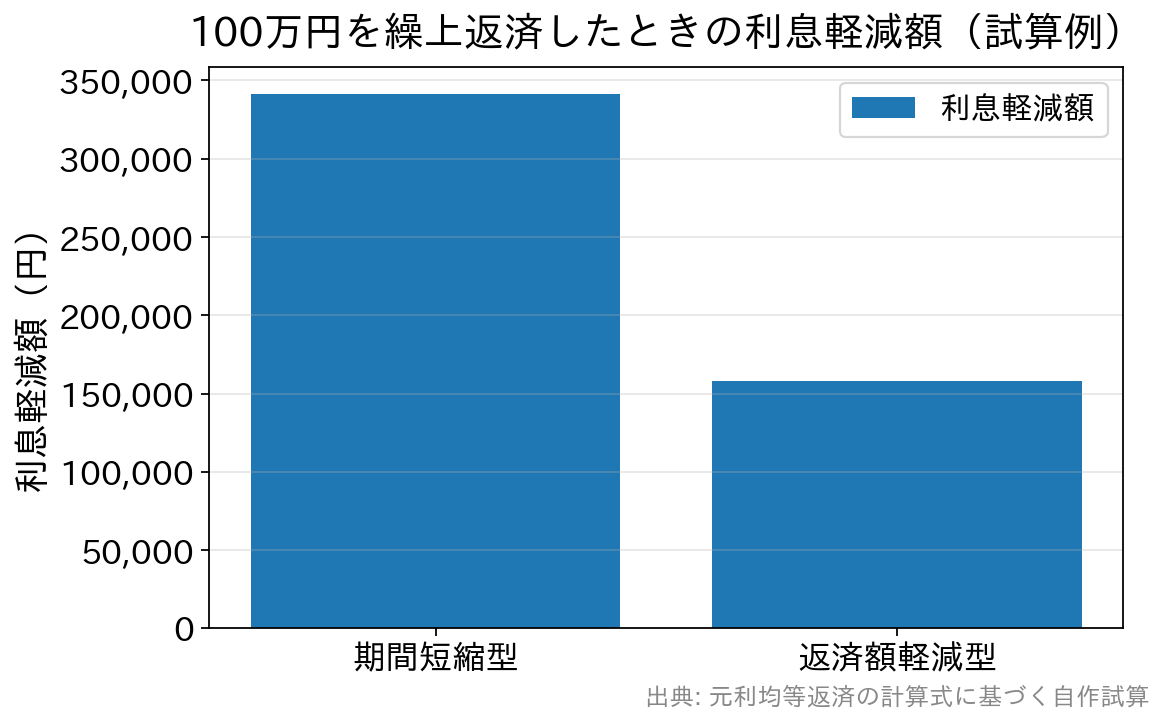

数字で見る:どちらがどれだけ利息を減らせる?(試算例)

効果の差をイメージしやすいよう、簡単な試算例で比べてみます。あくまで一例で、実際の効果は金利・残高・残期間で変わります。

【前提】借入3,000万円・金利年1.000%・35年・元利均等返済(毎月返済額 約84,686円)。返済開始から5年後に100万円を一部繰上返済

- 期間短縮型:毎月の返済額は約84,686円のまま。返済期間が約1年3カ月(15カ月)短縮され、支払う利息を約34.1万円減らせます。

- 返済額軽減型:返済期間は変わらず、毎月の返済額が約3,200円減(約81,469円)。支払う利息の軽減は約15.8万円です。

同じ100万円でも、利息の軽減額は期間短縮型が返済額軽減型の約2倍になりました。「総額でトクしたい」なら期間短縮型、「毎月をラクにしたい」なら返済額軽減型、という違いが数字にも表れます。

期間短縮型と返済額軽減型の使い分け

一般的には、毎月の負担をすぐ軽くできる「返済額軽減型」を中心に使うとよいという意見が多く見られます。前掲の表でも、返済額軽減型のメリット欄のほうが項目が多くなっています。ただし、期間短縮型も状況によってはしっかり活かせます。

たとえば、35歳で35年ローンを組むと完済は70歳です。繰上返済をまったく行わないと、60歳で定年を迎え65歳まで再雇用で働いたとしても、70歳までの数年間は年金を受け取りながら返済を続けることになります。現役世代より年金収入は少なくなるため、年金生活が始まるまでに完済しておくのが理想です。

理論上は「期間短縮型で少しずつ繰上返済しつつ貯蓄し、退職時にまとめて完済する」計画が最も効率的です。一方で、計画的な貯蓄が苦手な人や「完済のメドをはっきりさせて安心したい人」は、完済予定日が60歳より前になるまで期間短縮型で繰上返済していく方法が向いています。資金に余裕があり、早く完済して利息を抑えたい人も、期間短縮型を積極的に活用するとよいでしょう。

借り換えと繰上返済、どちらを優先すべき?

返済中の負担を減らす手段には、繰上返済のほかに借り換えがあります。両者は二者択一ではなく、順番と組み合わせがポイントです。

- 金利差が大きいとき(目安:金利差0.3%以上・残高1,000万円以上・残期間10年以上)は、まず借り換えを検討。金利そのものを下げれば、以後の利息負担が継続的に軽くなります。借り換えには事務手数料・保証料・登記費用などの諸費用がかかるため、「諸費用 < 借り換えで減る利息」になるか(損益分岐)を必ず試算しましょう。

- 借り換え後(または金利差が小さいとき)は繰上返済で残高を圧縮。一部繰上返済手数料が0円のローンなら、少額でもこまめに繰上返済して元金を減らせます。

なお、保証料を一括前払いしている住宅ローンを借り換え・完済したり、期間短縮型で繰上返済して期間が縮まったりすると、未経過分の保証料(戻し保証料)が戻ってくることがあります。借り換えの実質コストを見積もるときは、この戻り分も加味すると精度が上がります。

繰上返済に関するよくある質問(FAQ)

Q. 期間短縮型と返済額軽減型、利息を多く減らせるのはどちら?

A. 同じ繰上返済額なら、利息の軽減効果は期間短縮型のほうが大きくなります。上記の試算例では、期間短縮型が返済額軽減型の約2倍でした。ただし返済額軽減型は毎月の負担をすぐ軽くできる利点があります。

Q. 繰上返済のたびに、期間短縮型と返済額軽減型を選べますか?

A. 多くの金融機関では繰上返済ごとに選べますが、期間短縮型のみなど片方しか扱わない銀行もあります。使い分けたい場合は、申込前に対応方式を確認しておきましょう。

Q. 手元の資金は、繰上返済に全部回したほうがよいですか?

A. 生活防衛資金(数カ月分の生活費)や近い将来の大きな出費(教育費・車の買い替え等)を確保したうえで、「余裕資金」と言える範囲で行うのが基本です。繰上返済したお金は原則すぐには引き出せないため、手元資金を使い切らないよう注意しましょう。

Q. 繰上返済と借り換えは、どちらを先にすべきですか?

A. 金利差が大きいなら、まず借り換えで金利を下げてから繰上返済すると効果的です。借り換えには諸費用がかかるので、諸費用と利息の削減額を比べて損益分岐を確認しましょう。

まとめ

- 基本は毎月の負担をすぐ軽くできる「返済額軽減型」を中心に。

- 本当の余裕資金で繰上返済するなら、総返済額の削減効果が大きい「期間短縮型」を活用。

- 返済とは別に貯蓄し、定年時に一気に完済できるよう計画的に動けるなら期間短縮型でもOK。計画的な貯蓄が苦手な人ほど「期間短縮型」で完済を前倒しするのが安心。

- 金利差が大きい人は、繰上返済の前に借り換えもあわせて検討し、損益分岐を試算する。