元利均等返済と元金均等返済の違い|総返済額・毎月返済額を比較

住宅ローンの返済方法には「元利均等返済(がんりきんとうへんさい)」と「元金均等返済(がんきんきんとうへんさい)」の2つの方法があります。このコラムでは、わかりにくいと言われる両者の違いを、言葉の分解と具体的なシミュレーションでわかりやすく解説します。どちらを選ぼうか迷っている人の参考になれば幸いです。

目次

まずはそれぞれの単語を分解して、どんな意味の言葉が組み合わさっているのかを整理してみましょう。「元利均等返済」をより正確に言い換えると「元金・利子均等返済」です。

言葉を分解するとわかりやすい

元金とは

もとのお金。ここでは借り入れた住宅ローンの金額のことをいいます。

利子(利息)とは

金利から発生するお金。ここでは、所定の住宅ローン金利で計算され、元金に上乗せして支払うお金のことをいいます。

均等とは

平等で差がないこと。ここでは「一定の金額にする」という意味で使われます。

返済とは

借りたお金を返すこと。ここでは住宅ローンの毎月返済のことを指します。

元利均等返済とは?

元利均等返済をより正確な表現に言い換えると「元金・利子均等返済」でした。つまり「元金と利子を足した金額が均等になるように毎月返済していく方法」です。住宅ローンの返済額は、もともと借りたお金(元金)と、それにかかる利子に分かれています。この「元金」と「利子」を足したものを均等にすることは、毎月の返済額を均等(一定)にすることを意味します。

元利均等返済とは「毎月の返済額を一定にして返済していく方法」と覚えておきましょう。

元金均等返済とは?

元金均等返済も同じように整理すると「元金の返済額を均等(一定)にして、それに利子を足した金額を毎月返済していく方法」と言い換えられます。

住宅ローンを借りた直後が、借りているお金(残高)が最も多い時期です。残高が多ければそこから発生する利子も多くなるため、元金均等返済では、残高が多い借り入れ直後の返済額が最も多くなり、返済が進むにつれて(利息部分が減って)徐々に返済額が少なくなっていきます。

元金均等返済とは「毎月の元金の返済額を一定にして返済していく方法。返済額は借り入れ直後が最も多い」と覚えておきましょう。

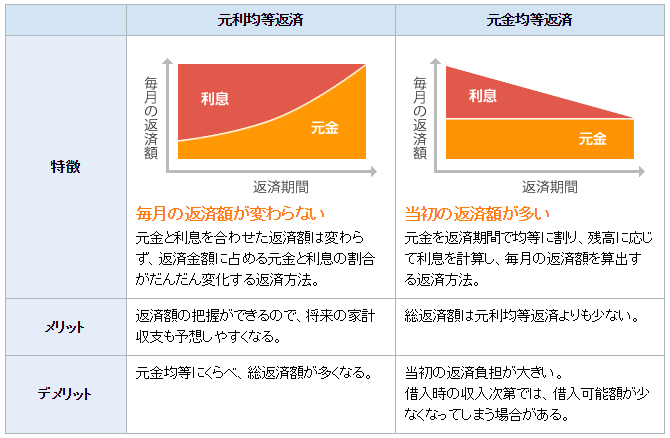

元利均等返済と元金均等返済の特徴・メリット・デメリット

住信SBIネット銀行のホームページにある「元利均等返済」と「元金均等返済」の違いの説明が大変わかりやすい内容でしたので、引用させていただき、補足しつつ解説します。

ポイントを表にまとめると次のとおりです。

| 比較の観点 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 返済期間を通して一定 | 借り入れ直後が最も多く、徐々に減っていく |

| 総返済額(同条件のとき) | 元金均等よりやや多い | 元利均等より少ない |

| 返済開始当初の負担 | 軽い(返済計画を立てやすい) | 重い(残高が多いぶん利息も多い) |

| 取扱い | ほぼすべての金融機関で選べる | 扱っていない金融機関もある(要確認) |

| 向いている人 | 当初の返済額を抑えたい人・毎月を一定にしたい人 | 当初から返済余力があり、総返済額を抑えたい人 |

同じ金額・同じ期間・同じ金利で借りるなら、元金均等返済のほうが総返済額を少なくできるのがメリットです。ところが、総返済額は住宅ローン選びの最重要ポイントの1つであるにもかかわらず、一般的に選ばれることが多いのは「元利均等返済」です。

住宅ローンは、家計にあまり余裕のない30代・40代で借り入れることが多く、借入時は引っ越し・家具家電の買い替えなど出費も重なります。そんな状況で借りるため、最初の返済額が多い元金均等返済は選ばれにくいのです。

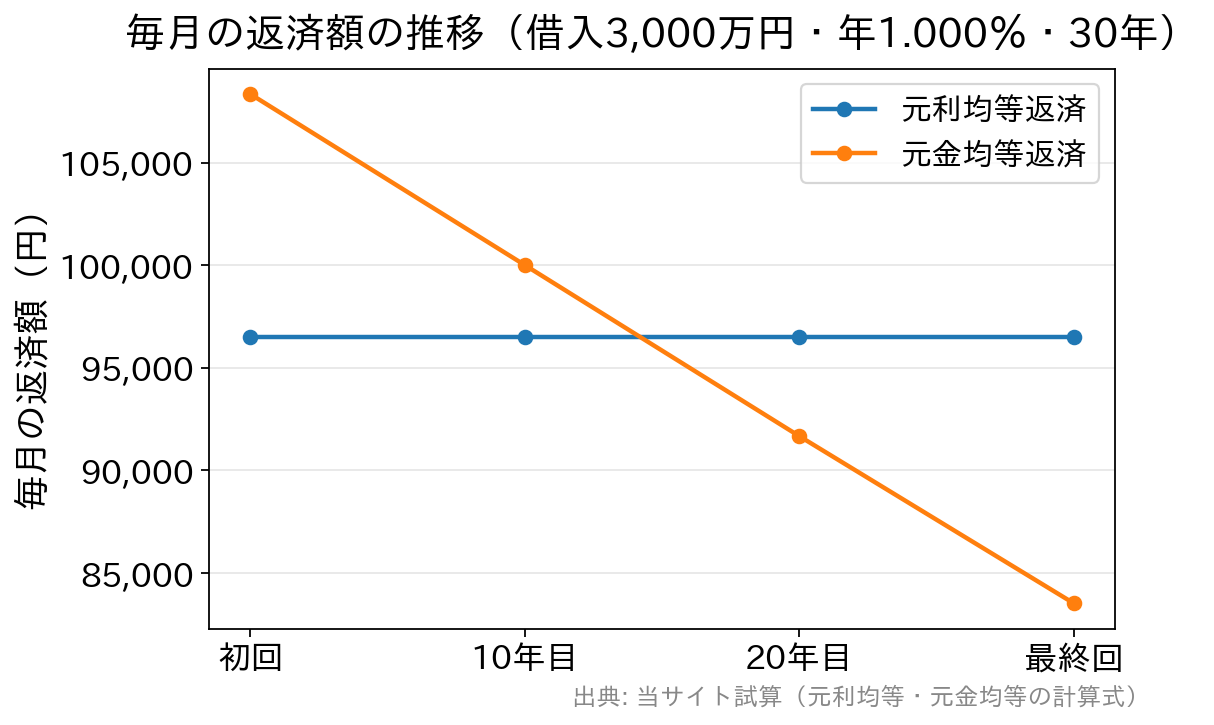

元利均等返済と元金均等返済の返済額の違い(試算)

ここで借入金額3,000万円・金利年1.000%・返済期間30年・ボーナス返済なしの条件で、元利均等返済と元金均等返済の毎月の返済額と総返済額を比べてみましょう。元金均等返済のほうが総返済額は約22万円少なくなりますが、毎月の返済額は当初の期間で元金均等返済のほうが多くなります(初回で約12,000円の違い)。

| 返済時期 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 初回の返済額 | 96,491円 | 108,332円 |

| 10年目の返済額 | 96,491円 | 99,999円 |

| 20年目の返済額 | 96,491円 | 91,666円 |

| 最終月の返済額 | 96,491円 | 83,522円 |

| 総返済額の合計 | 34,736,908円 | 34,512,306円 |

※このシミュレーションはauじぶん銀行の住宅ローンシミュレーションツール(使いやすい)を使って当サイトが行ったものです。

毎月の返済額の推移をグラフにすると、元利均等返済は一定、元金均等返済は右肩下がりになるのがよくわかります。

「初回の返済額が負担にならないなら、その後は減っていく一方の元金均等返済でよいのでは?」と思うかもしれませんが、結論を出す前に次の試算も見てください。

| 返済時期 | 元利均等返済+毎月1万円の繰上返済 | 元金均等返済 |

|---|---|---|

| 初回の返済額 | 96,491円+毎月1万円の繰上返済 | 108,332円 |

| 10年目の返済額 | (同上) | 99,999円 |

| 20年目の返済額 | (同上) | 91,666円 |

| 最終月の返済額 | (同上) | 83,522円 |

| 総返済額の合計 | 34,216,773円 | 34,512,306円 |

※このシミュレーションはauじぶん銀行の住宅ローンシミュレーションツール(繰上返済シミュレーションはSBI新生銀行が高機能でわかりやすい)を利用して当サイトが行ったものです。

これは「元利均等返済」を選んだうえで、毎月1万円の繰上返済を行った場合の総返済額の試算です。総返済額は元利均等返済のみの場合より約52万円少なくなり、「元金均等返済を選んで繰上返済しない」場合よりも総返済額が少なくなることがわかります。

借り換えのときも返済方式は選び直せる

すでに返済中の人が借り換えをすると、借り換え先で改めて元利均等返済・元金均等返済を選び直すことになります(どちらを扱うかは金融機関によります)。借り換えでは金利差だけでなく、返済期間の取り方・返済方式の選択でも総返済額が変わります。たとえば、借り換えで毎月の返済額が下がったぶんを繰上返済に回せば、元利均等返済でも総返済額をしっかり圧縮できます。借り換えを検討するときは、事務手数料などの諸費用と、金利差で減る利息を比べて損益分岐を確認しましょう。

よくある質問(FAQ)

Q. 総返済額を抑えられるのはどちらですか?

A. 同じ借入額・期間・金利なら元金均等返済のほうが総返済額は少なくなります。ただし差は数十万円規模で、当初の返済額は元金均等返済のほうが重くなります。

Q. 元金均等返済はどの銀行でも選べますか?

A. 扱っていない金融機関もあります(元利均等返済のみの銀行も少なくありません)。元金均等返済を選びたい場合は、申込前に各金融機関の公式サイトで取扱いを確認しましょう。

Q. 迷ったらどちらを選べばよいですか?

A. 当サイトでは「元利均等返済で毎月の返済額を一定にしつつ、余裕ができた月に繰上返済する」組み合わせをおすすめします。上の試算のとおり、元利均等+繰上返済は元金均等より総返済額を抑えられる場合があり、毎月の負担も一定でコントロールしやすいためです。

まとめ

記事前半では元利均等返済と元金均等返済の違い、後半では具体的なシミュレーション結果を紹介しました。どちらも一長一短ありますが、当サイトでは「元利均等返済にして毎月の返済額を一定にし、余裕ができた月に繰上返済する」という組み合わせをおすすめしたいと思います。

住宅ローンは借金です。最初に決めた返済額は必ず返済しなければならず、余裕がないからといって特定の月の返済額を勝手に減らすことはできません。一方で、余裕ができた月に繰上返済することは問題なく行えます。

総合的に判断すると、「最初に決められる返済額には余裕を持たせつつ、総返済額を減らせるように余裕分はしっかり繰上返済していく」方法が、最適な選択肢の1つと言えるでしょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事