住宅ローン金利の動向を予想!(2026年7月)

2026年7月1日更新

2026年7月の住宅ローン金利の動向

住宅ローンの金利に影響を与える長期金利(国債利回り)は、2022年ぐらいから上昇傾向が続いていて、それに合わせて固定金利タイプの住宅ローン金利も上昇してきました。

アメリカでは、インフレ抑制のために段階的な利上げが行われていましたが、インフレの鎮静化に伴って利下げムードが高まっています。また、欧州中央銀行(ECB)ではすでに利下げが開始されており、世界的に金利上昇の圧力は弱まりつつあります。

一方、日本では、日銀が長期間にわたり金利上昇を抑制してきましたが、2024年3月にマイナス金利政策が解除され、2024年7月・2025年1月・2025年12月と段階的に利上げが実施されました。政策金利(無担保コール翌日物)は0.75%程度まで引き上げられ、2026年も追加利上げが見込まれるなど、日本も明確に「金利のある世界」へと移行しています。

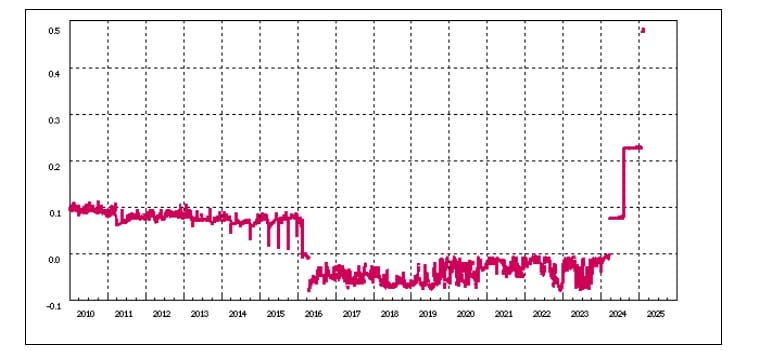

(参考)長期金利の動向(2026年7月時点)

※三井住友銀行より

長期金利(10年もの国債利回り)は住宅ローン金利(固定金利タイプ)を金融機関が決定するときの重要な指標の1つで、長期金利の値動きは住宅ローンの金利(主に固定金利タイプ)の動きに反映されます。

変動金利タイプの住宅ローン金利は長期金利の影響を直接的には受けませんが、変動金利の基準となる短期の政策金利が2024年以降の利上げで0.75%程度まで上がったことを受け、各行は変動金利の基準金利を段階的に引き上げています。これまでの「下がりきった低金利」から、変動金利も緩やかな上昇局面に入りつつあります。

短期的な金利動向は上記の通りですが、次に2026年の住宅ローン金利の動向を予想していきましょう。

まず2019年から2025年の住宅ローンの金利動向を振り返ってから2026年の住宅ローン金利の動向を予想したいと思います。さらに長い期間の金利動向の予想記事は「5年後・10年後の住宅ローンの変動金利はどうなる?」、「10年固定金利の10年後の残高と11年目の金利は?」などでも解説していますので参考にしてください。

マイナス金利・ゼロ金利から金利のある時代へ突入

長期金利の金利動向

固定金利タイプの住宅ローン金利に影響をあたえる長期金利の動向を、少し長い期間の推移で振り返っておきます。2010年になってから長期金利は右肩下がりで低下を続けていましたが、2016年のマイナス金利政策で一気にマイナスまで低下し、再びプラス圏に上昇し2017年から2018年はほぼ横ばい、2019年はマイナス圏で推移、2020年と2021年はほぼ0%、2022年は0.25%、2023年は0.5%〜0.75%程度、2024年は1%前後、2025年は1.5%前後まで上昇し、2026年に入ると2%台に定着、2026年5月末には約29年ぶりの高水準となる2.6%台を付けています。

この動きには日銀の金融政策が大きな影響を与えています。なんといっても2016年2月の「マイナス金利政策」が大きなインパクトを与えました。マイナス金利政策の開始から約半年後の2016年9月の日銀金融政策決定会合に長短金利をコントロールしていく金融政策の導入を決定し、その2つの金融政策の方針が大きく影響しています。

日銀は、最初は「長期金利を-0.1%~0.1%の範囲内を許容する」と明言していましたが2018年7月末の日銀政策決定会合で「これまでの”倍程度”の範囲内を許容する」と発表、「-0.25%~0.25%」までの範囲が許容されていました。

ただし、冒頭でも触れましたが、先進各国では積極的な利上げが行われている中、日本でも2022年12月、2023年7月とYCC政策を修正、日銀がこの金利の許容幅を1.0%まで認めるとし、2023年10月には1.0%の突破を認める決定を経て、2024年3月にマイナス金利政策及びYCC政策が解除、2024年7月、2025年1月、2025年12月と利上げを実施しています。こうした一連の動きに連動し長期金利が上昇傾向にあります。

とはいえ、日本では慢性的な少子高齢化、人口減少、供給過多などのデフレ構造を抱えており、先進各国のように一気に利上げフェーズに突入するというのはなかなか想定しづらいものがあります。

短期金利の金利動向

次に、変動金利の住宅ローン金利に影響する短期金利、具体的には「無担保コールレート(オーバーナイト(翌日)もの)」の金利動向を確認しておきましょう。以下は日銀の統計データより取得したグラフです。

2016年2月以降しばらくマイナス圏で推移していましたが、マイナス金利政策解除を受けてプラス圏に復帰し、その後の利上げで政策金利は0.75%程度まで上昇しています。短期金利は日銀がコントロールすることを明言しており、急激な上昇は想定しにくいものの、緩やかな上昇局面に入っています。

短期金利(無担保コールオーバーナイトもの)は大きな政策変更でもない限り大きく値動きするものではありませんが、長期金利同様に日銀によりコントロールされていること、そして2024年以降は利上げにより緩やかに水準を切り上げていることがわかります。

主な日銀の金融政策の流れ

| ①日銀が2006年7月にゼロ金利政策を解除したことで2008年ごろまで短期金利は0.5%程度で推移 |

| ②2008年12月にアメリカが金融緩和を強化し実質的なゼロ金利政策を開始。日銀も対応を迫られ金融緩和を拡大。短期金利は急激に低下 |

| ③2013年4月、日銀は短期金利の明示的な誘導目標を廃止することを決定 |

| ④2016年1月にマイナス金利政策の導入が決定し長短期金利がマイナス圏へ |

| ⑤2016年9月に、マイナス金利政策を発展させた「イールドカーブコントロール(長短金利操作)」と「オーバーシュート型コミットメント」の政策を導入し、長短金利が安定的に推移 |

| ⑥2017年は黒田総裁就任以来初めて追加の金融緩和なしで1年が経過。2016年に実行に移した金融緩和を確実に実行。 |

| ⑦2018年4月、日銀の黒田総裁の再任を内閣閣議決定 |

| ⑧2018年5月、日銀の黒田総裁が正式に再任。 |

| ⑨2018年7月、長期金利の変動容認幅を拡大。(0.25%) |

| ⑩2020年3月、新型コロナウイルスのパンデミック対策として国債の購入上限金額を撤廃。 |

| ⑪2021年3月、基本的な金融緩和政策の継続を決定。ETFなどの購入方針を少し変更。 |

| ⑫2022年12月、長期金利の変動幅を0.5%まで拡大。 |

| ⑬2023年4月、植田氏が日銀の総裁に就任。 |

| ⑭2023年7月、長期金利の変動幅を1.0%まで拡大。 |

| ⑮2023年10月、長期金利が1.0%を突破するのを容認。 |

| ⑯2024年3月、マイナス金利政策を解除、17年ぶりの利上げ。 |

| ⑰2024年7月、政策金利を0.15%引き上げ0.25%に。 |

| ⑱2025年1月、政策金利を0.25%引き上げ0.50%に。 |

| ⑲2025年12月、政策金利を0.25%引き上げ0.75%程度に。 |

| ⑳2026年は中東情勢や物価・賃金の動向を見極めつつ、追加利上げが見込まれている(2026年4月会合は0.75%で据え置き)。 |

日銀の金融政策の目標

日銀は「安定的に前年同月比で消費者物価指数を2%上昇させること」を目標として異次元金融緩和を続けてきました。

2022年に入ると世界的なインフレの影響および円安の影響で2%の物価上昇が達成されています。

2022年から2023年にかけて日銀はこの物価上昇はコストアップ型の物価上昇であり実質賃金の上昇を伴っていないため金融緩和を続けるという姿勢を貫きました。2024年に入ると急激な円安の進行もあり、段階的に利上げを行うというスタンスに変化しています。

日本国内の情勢

発表されたGDPの数字などから日本経済は消費税増税のあった2019年秋から景気後退期に入っており、追い討ちをかけるように2020年に入り新型コロナウイルスによる経済活動の縮小が重なり日本経済は極めて厳しい状況に陥りました。

日銀が目標を達成するには日本の景気が再生し、いわゆる自他ともに認める好景気に突入しなければならないわけですが、今後の日本の最大かつ最難関の課題は少子高齢化と人口減少です。すでに人口が減少することもその過程で高齢化が進むことも確定しています。人口は国力そのものであり、国力の基盤が小さくなっていく中で成長させていくのはかなり難解です。

とはいえ、足下では物価と賃金がともに上昇し、日銀は段階的な利上げに踏み切っています。かつてのような「金利がほとんど動かない世界」ではなくなっており、金利上昇を前提にした資金計画がこれまで以上に重要になっています。海外に目を向けても、地政学リスクや世界経済の不透明感など、金利の先行きを左右する不安要素は少なくありません。

1つ気にしなければならないのは「日銀が国債を買いすぎている」という状況です。2017年9月には民間銀行全てを足した保有額よりも日銀の保有額が多くなり、日本国債の多くを日銀が保有する状態になりました。日銀は国債の買い入れ額を段階的に減らす方針を示しており、これも長期金利の上昇圧力となっています。

2026年の住宅ローン金利の動向を予想!

2024年3月にマイナス金利政策が解除され、2024年7月・2025年1月・2025年12月と段階的に利上げが実施され、政策金利は0.75%程度まで上がりました。2026年も物価・賃金や海外情勢を見極めつつ追加利上げが見込まれています。急激な金利上昇は反動も大きいため引き上げ幅は緩やかとみられますが、2026年の住宅ローン金利は変動・固定とも緩やかな上昇傾向が続くだろうと予想します。

短期の政策金利は2026年内にもさらなる利上げが見込まれており、これに伴い変動金利の基準金利が一段と引き上げられる可能性があります。実際、2026年に入ってからも複数のネット銀行が変動金利を引き上げています。

10年固定金利も日銀の国債買い入れ額の減少が進むことで少しずつ金利が上がると思われます。

20年国債・30年国債などの超長期の利回りも上昇しており、2026年6月にはフラット35(返済21〜35年・融資率9割以下)の最頻金利が年3.21%と、現行制度(2017年10月)以降ではじめて3%を超えました。2026年7月時点でも高止まりが続いており、フラット35に代表される超長期固定タイプの住宅ローン金利は、当面は高止まり〜上昇傾向が続く可能性が高いでしょう(最新の適用金利は取扱金融機関・住宅金融支援機構の公式でご確認ください)。

予想:2026年の住宅ローン金利は変動・固定とも上昇傾向

※あくまでも当サイトの予想を示したものです。2026年や将来の住宅ローン金利の動向を保証するものではありません。

この状況下での住宅ローン選びとは?

2026年の住宅ローン金利は緩やかな上昇が続くと予想しますが、それでも当面は変動金利が最も低い水準であることは続くとみられ、変動金利の住宅ローンが有力な選択肢の候補にあがってきます。その場合、変動金利で低金利を提示している住宅ローンが借り入れ・借り換えの最有力の申込先候補になります。

また、”できれば企業としての信頼性の高さ”も変動金利タイプの住宅ローンでは重視しておきたいところです。(なぜなら変動金利の住宅ローンは、”銀行が金利を決定する権利を持つ”ので、突然、金利を大きく引き上げるような行動を取りそうな銀行は避けておきたいからです)

この条件を満たす、auじぶん銀行の住宅ローンとSBI新生銀行の住宅ローン、ソニー銀行は2026年も順調に利用者を拡大していくことでしょう。

いずれも日本を代表する大手銀行や大手企業のグループに属しています。低金利だけでなく、独自の“疾病保障”が無料で付帯する商品性で、近年も利用者を順調に増やしています。

変動金利を選ぶなら!おすすめの住宅ローン

・SBI新生銀行【全疾病保障付団信・がん団信が選べる】・・・変動金利:年1.060%(手数料定率型)

・auじぶん銀行【がん50%保障、4疾病保障、全疾病長期入院保障】※1・・・変動金利:年[jibun-floating-rate-karikae]・借り換え時※2

・ソニー銀行【がん50%保障団信が無料で付帯】・・・変動金利:年1.347%(借り換え時)(変動セレクト)

※金利は2026年7月。当サイト調べ、その他の金利タイプなど、正確な金利情報は各社の公式サイトにて確認をお願いします。

※1 満50歳までの方が加入可能。

※2 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5 年、10年に限定されます。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローン借り換えランキング

住宅ローン借り換えランキング

地方銀行の住宅ローン金利比較ランキング

住宅ローンの金利動向予想記事

2025年の住宅ローン金利はどうなる?

フラット35の金利はどうなる?フラット35の金利動向を予想!

5年後・10年後の変動金利はどうなる?変動金利の今後を予想!