住宅ローン10年固定|固定期間終了後(11年目)の金利と借り換え判断

借り入れから一定期間の金利が固定でき、完全固定型より金利が低いことから、とくに借り換えでも人気を集めている金利タイプに「当初期間固定金利タイプ」があります。

このページでは、当初期間固定金利タイプの代表格である10年固定金利タイプの仕組みと注意点、固定期間が終わった11年目以降の金利がどう決まるのかを、借り換えの視点も交えて解説します。

最初の10年間の金利を固定すると、残高が多く金利変動の影響が大きい時期の返済額のブレを抑えられます。これが10年固定金利タイプの利点です。

ただしこの金利タイプは、10年の固定期間が終わった後の金利に注意が必要です。借り入れ時点で「固定期間終了後の金利がどのように決まるのか」を理解しておかないと、11年目に返済額が跳ね上がって後悔したり、借り換えを迫られたりすることがあります。

10年固定を選ぶなら、固定期間終了後(11年目以降)も金利優遇が大きく縮まりにくい、SBI新生銀行・イオン銀行のような通期引下げ型が候補になります。

たとえばSBI新生銀行は保証料が無料で、事務手数料は借入金額×2.20%(税込)の定率型です。固定期間終了後も金利優遇が残りやすく、11年目以降の金利上昇を抑えやすいのが特長です(適用される最新の10年固定金利は公式サイトでご確認ください)。

目次

【2026年7月時点】10年固定金利の水準はどう変わったか

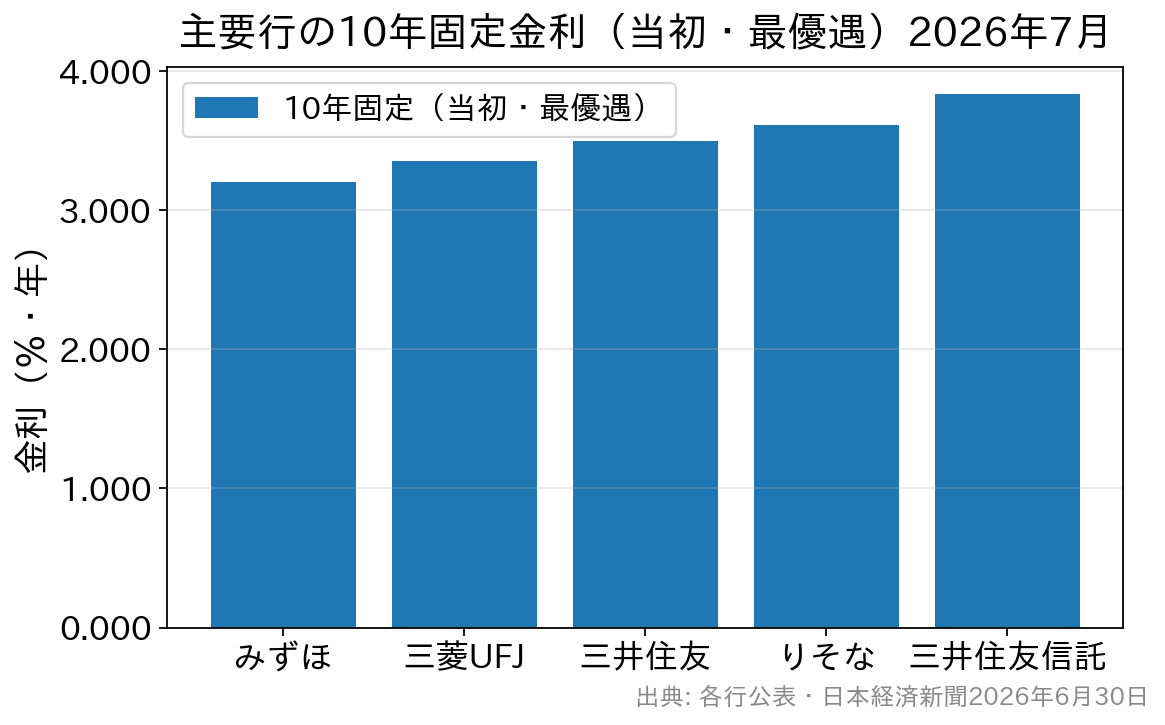

10年固定金利のもとになる長期金利(10年物国債利回り)は2026年前半に大きく上昇し、それに連動して10年固定金利も数年前よりはっきり水準が上がっています。2026年7月は長期金利の上昇が一服したことを受けて大手行の多くが10年固定金利を引き下げ、大手5行の最優遇平均は3.5%前後となりました。フラット35(買取型・返済期間21〜35年・融資率9割以下・新機構団信付き)は年3.140%(2026年7月)です。

下は2026年7月時点の主要行の10年固定(当初期間・最優遇)適用金利の目安です。数年前の記事に載っている「10年固定0%台」はすでに過去の水準で、現在は各行とも大きく上がっている点に注意してください。

| 銀行 | 10年固定(当初・最優遇) | 備考(前月比) |

|---|---|---|

| みずほ銀行 | 年3.200% | −0.05% |

| 三菱UFJ銀行 | 年3.350% | +0.08% |

| 三井住友銀行 | 年3.500% | 据え置き |

| りそな銀行 | 年3.615% | −0.13% |

| 三井住友信託銀行 | 年3.835% | −0.18% |

※2026年7月分の10年固定(当初期間・最優遇)金利。出典:各行公表・日本経済新聞2026年6月30日。適用金利は審査結果・自己資金割合・団信の選択などで変わります。最新は各行公式でご確認ください。

10年固定金利は人気?

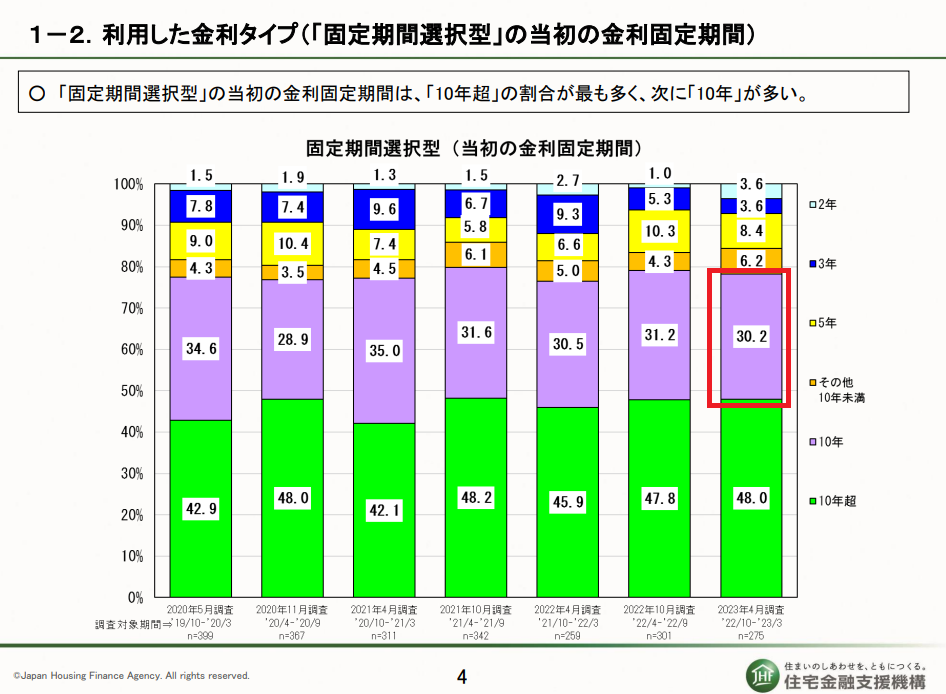

以下は、住宅金融支援機構が定期的に行っている調査結果で、実際に住宅ローンを利用した人が選んでいる金利タイプの傾向を示しています。薄紫色のバーは10年固定金利を選んでいる人の割合で、「固定期間選択型」を選んだ方の約3割が10年固定金利タイプを選んでいることが分かります。

※2023年4月の調査が、この調査項目に関する最新の結果となっており、以降は同様の調査が実施されていません。

この図から、当初固定金利タイプの中では比較的、10年固定金利が選ばれていることが分かります。ただ、冒頭でも触れたように10年固定金利には注意点もあります。続けて詳しく解説していきます。

10年固定金利は途中で金利が変わる

10年固定金利は「固定期間選択型」と言われる金利タイプの1つで、フラット35のような全期間固定金利と違って、途中で適用される住宅ローンの金利が変わります。10年固定金利の場合、10年間は金利が固定されますが、その後(11年目以降)の金利は”その時点で決定”されます。

“その時点で決定”と言っても、「ルール」や「金利優遇幅」は最初から決まっていますので、10年固定金利で全額借りたい場合やミックスローン(変動金利と10年固定金利を組み合わせる)を考える場合は、「最初の10年間の金利だけでなく、10年固定後の金利がどのようなルールで決定されるのか」を確認・比較することが、住宅ローンの総返済額を減らすための大事なポイントです。

10年固定金利は、変動金利の金利上昇リスクと、全期間固定金利の金利が変わらない安心感の間をとった金利タイプで、バランスが取れています。逆に言えば、変動金利と全期間固定金利の良いところも悪いところも併せ持っています。

特に注意が必要なのは、最初の10年間の金利が低くても、10年固定後に金利が一気に上がってしまうような住宅ローンの存在です。10年固定金利で借りるときは、10年後の金利についても必ず確認しましょう。

まず、10年固定金利で一般的に提供されている「金利適用のルール」を理解しておきましょう。10年固定金利は住宅ローンの借り入れ・借り換えから最初の10年間の金利だけを固定する金利タイプで、固定期間終了後の11年目から異なる金利が適用されます。一般的に2つの金利適用ルールが存在します。

10年固定金利の2つの金利適用ルール

多くの金融機関では、「当初引き下げ」と「通期引き下げ」(名称は金融機関によって異なります)の2つの10年固定金利を提供しています。各銀行は「当初引き下げ」の10年固定金利を主力商品として宣伝していることが多く、よく目にする金利は「当初引き下げ」プランの金利です。理由は「当初引き下げの方が10年間の金利が低くて見栄えが良いから」ですが、実はこの点が落とし穴になり得ます。

この2つのルールを理解するには、住宅ローンの金利が決定される仕組みを知る必要があります。金利は以下の計算式で決まります。ホームページやちらしで見る「今月の金利は〇〇%!」も、この計算式の結果だと考えてください。

住宅ローンの金利計算式

実際に適用される住宅ローンの金利=その金融機関の基準金利−金利優遇幅

つまり住宅ローンの金利は、「各金融機関が決めている基準金利」から「各金融機関が決めた金利優遇幅」を引き算したものです。

当初引き下げプランの特徴

当初金利固定期間(ここでは10年)の金利優遇幅を拡大するプラン。固定期間終了後は金利優遇幅が縮小されるため、当初期間終了後の金利が高くなります。(先ほどの計算式の「金利優遇幅」が最初だけ大きく、後から小さくなるということ)

通期引下げプランの特徴

借入期間中(全期間)の金利優遇幅を一定に(または当初期間と当初期間終了後の優遇幅の差を小さく)するプラン。当初引き下げと比べると当初期間(ここでは10年)の優遇幅が小さいため適用金利は高めですが、当初期間終了後も優遇幅がほとんど変わらないため、固定期間終了後も比較的低い金利で利用できます。(「金利優遇幅」が借入期間を通じて同じ、またはあまり変わらないということ)

ここまでの説明だと「当初引き下げプラン」が”悪い商品”のように感じるかもしれませんが、借入期間が短い場合は当初引き下げプランが有利で、借入期間が長い場合は通期引下げプランが有利になります。

また、借入期間が長い場合でも、借り入れ直後の金利が低い当初引き下げプランは元本返済スピードが速いという利点があります。借り換えの場合は、返済を続けて「残りの返済期間」が新規借り入れ時より短くなっているため、当初引き下げプランが有利になることもあります。ご自身の残期間で見極めましょう。

「当初引き下げ」と「通期引下げ」で11年目はどう変わる?(仕組みの例)

以下は、”当初引き下げ”と”通期引下げ”で11年目の金利がどう変わるかを示すための例です(金利は2025年2月時点。現在の水準は上の表のとおり上昇しています)。金額そのものではなく、固定期間終了後に優遇幅がどう変わるかという「仕組み」の理解にお使いください。

| 銀行名 | プラン名 | 当初10年間 | 11年目以降 | ||||

| 基準金利 | 金利優遇幅 | 適用金利 | 基準金利 | 金利優遇幅 | 適用金利 | ||

| 三菱UFJ銀行 | 最初に大きな優遇コース | 年4.220% | ▲2.700% | 年1.520% | 年2.475% | ▲1.500% | 年0.975% |

| 三井住友銀行(WEB申込専用住宅ローン) | 最初にぐぐっと引き下げプラン | 年4.300% | ▲2.300% | 年2.000% | 年2.475% | ▲1.400% | 年1.075% |

| みずほ銀行 | 全期間重視プラン/ローン取扱手数料型/WEBで手続きの場合 | 年3.700% | ▲2.110%〜▲1.800% | 年1.600%〜年2.050% | 年2.475% | ▲1.700%〜▲1.950% | 年0.625%〜0.875% |

| 住信SBIネット銀行 | WEB申込コース(当初引下げプラン) | 年3.400% | ▲1.937% | 年1.463%※1 | 年2.875% | ▲1.000% | 年1.875% |

| 住信SBIネット銀行 | WEB申込コース(通期引き下げプラン) | 年3.400% | ▲1.545% | 年1.823%※1 | 年2.875% | ▲1.550% | 年1.325% |

| SBI新生銀行 | 手数料定率型 | 年2.100% | ▲1.150% | 年0.950% | 年1.550% | ▲0.900% | 年0.650% |

※上表の金利は2025年2月時点の例です(11年目以降の基準金利にも2025年2月時点の基準金利を使用)。現在の金利水準は本文上部の2026年7月の表を参照し、最新の金利は必ず各社の公式サイトで確認してください。

※1 物件価格の80%以下でお借り入れの場合。審査結果によっては表示金利に年0.100%〜0.300%上乗せとなる場合があります。借入期間を35年超でお借り入れの場合は年0.150%が上乗せとなります。

この例のポイントは、当初引き下げ型(三菱UFJ・三井住友など)は当初10年の優遇幅が大きい一方、11年目以降は優遇幅が縮小して金利が上がりやすいのに対し、SBI新生銀行のように固定期間終了後も優遇が残るタイプは、11年目以降の金利上昇が緩やかだという点です。金額の大小より、この「優遇幅の変化」の構造を各行で確認しましょう。

この比較だけでは読み取れないポイントにも注意

初期費用や一部繰上返済手数料、無料の疾病保障など、金利に現れないメリットは比較しきれていません。以下の点も考慮しましょう。

- 当初期間の金利が低いと、当初10年の毎月の返済額は少ない(にもかかわらず元本の返済スピードは速い)

- auじぶん銀行・住信SBIネット銀行・SBI新生銀行の住宅ローンは、無料または安価で疾病保障が付帯される(ただし保障内容の質は異なる)

10年固定の固定期間終了と借り換え(よくある質問)

固定期間終了後は優遇幅が縮小して金利が上がる商品が多いため、終了の数か月前が借り換え検討の好機です。現在の残高・残期間と、借り換え先の金利・諸費用(事務手数料・登記費用など)を比べ、金利差で利息がどれだけ減るかで判断します。何もしないと自動的に「その時点の基準金利−縮小後の優遇幅」が適用され、返済額が上がりやすくなります。

一般に「金利差1%以上・残高1,000万円以上・残期間10年以上」が目安とされますが、本質は諸費用(借入額×2.20%〈税込〉の事務手数料など)を、金利差による利息軽減額が上回るかです。残高・残期間・金利差でシミュレーションし、諸費用を何年で回収できるか(損益分岐)を確認しましょう。

借り換えは新規より残りの返済期間が短いため、返済期間が短ければ当初引き下げ型が有利になりやすく、長く残っているなら固定期間終了後も低い通期引下げ型(や全期間固定)が有利になりやすい傾向です。残期間を基準に選びましょう。

まとめ

住宅ローンの比較サイトは数多くありますが、その大半が10年固定金利の「最初の10年間の金利」だけに触れ、11年目以降の金利を伝えることを避けているように思います。あるいは「当初引き下げプラン」を一方的に否定しているだけのサイトも少なくありません。

当サイトでは表面的な比較だけでなく、より正確な情報をお伝えしたいと考え、金利タイプの仕組みと11年目以降の金利まで具体的に解説しました。

auじぶん銀行の住宅ローンは、金利はもちろん疾病保障・一部繰上返済手数料・審査手続きなどの総合力が高く、おすすめできる住宅ローンですが、固定期間終了後も優遇が残りやすいSBI新生銀行や楽天銀行の10年固定金利も、11年目以降を見据えると有力な選択肢です。近年は大手銀行もネット銀行に対抗する商品を投入しており、数年前より差が縮まっています。

金利水準は月ごとに変わります。本記事の数値は2026年7月時点の目安です。実際の適用金利は審査結果や自己資金割合、団信の選択で変わるため、最新の金利・条件は必ず各金融機関の公式サイトでご確認ください。この記事が皆さまの住宅ローン選び・借り換えの参考になれば幸いです。