住宅ローン借り換えの金利差の目安は?得する条件をわかりやすく解説

2016年のマイナス金利政策以降、住宅ローンは長く超低金利が続いてきました。しかし2024年3月に日本銀行がマイナス金利を解除し、2026年6月には政策金利を年1.0%程度まで引き上げるなど、金利は上昇局面に入っています。2026年6月の【フラット35】(買取型・借入期間21~35年・融資率9割以下)の最頻金利は年3.21%と3%を超え、固定金利は上昇しました。一方で変動金利は依然として低水準です。

このような局面では、住宅ローンの借り換えには大きく2つの動機があります。1つは十数年前に高い金利で組んだ人が、今より低い金利へ借り換えて総返済額を減らすこと。もう1つは変動金利から固定金利へ借り換えて、将来の金利上昇に備えることです。いずれの場合も、返済中の住宅ローンとの金利差がどれぐらいあれば借り換える価値があるのか、その目安を最初に考える必要があります。

このコラムでは、借り換えに出遅れた人、金利優遇期間が終わってこれから借り換える予定の人のために、どのような人が借り換えを行うべきなのか、借り換え前後の住宅ローンの金利差はどの程度ないと借り換える意味がないのかなどについて解説したいと思います。

目次

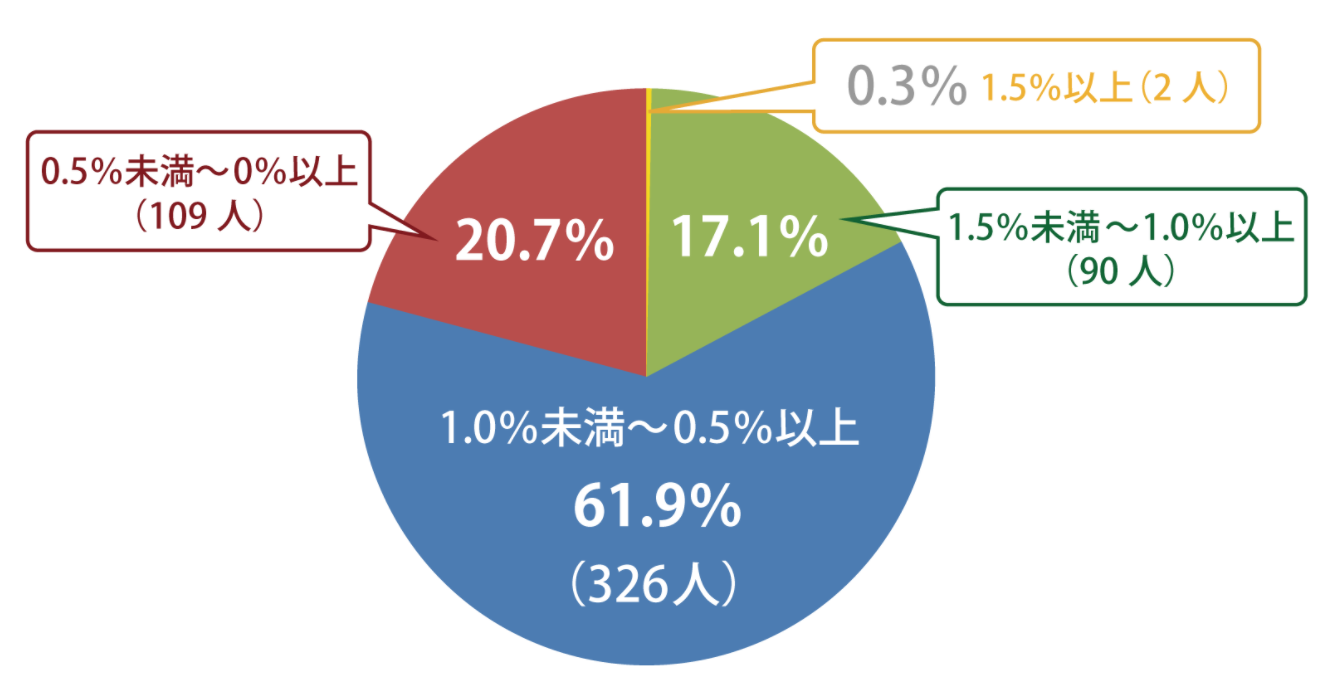

住宅ローンを借り換える際、借り換え前後の金利差は最も重要な要素なので、最初に借り換えを行った人の実績データ(アンケート)から確認しておきましょう。

借り換えを行った人の実績(アンケート)

以下はフラット35最大手のSBIアルヒ(旧ARUHI)が実施したアンケート結果で、SBIアルヒのフラット35に実際に借り換えた人に、借り換え前後の住宅ローンの金利差をアンケートした結果をまとめたグラフです。0.5%以上の金利差がある人が約6割を占めつつ、0.5%未満の金利差で借り換えた人も2割もいることがわかります。(調査地域:全国、調査数:527人、ARUHIでフラット35へ借り換えを行った人)

住宅ローンの借り換えを行うべき金利差の目安や条件とは

住宅ローンの借り換え時の重要なポイントは「住宅ローン残高」「金利差」「返済期間」の3つと言われていますが、もう1つ、最新の住宅ローンに付帯する無料の疾病保障の有無を加えて、4つのポイントで住宅ローンの借り換えについて判断すると良いと思います。

<住宅ローンの借り換えのポイント>

- 残りの住宅ローンの残高

- 借り換え前後の金利差

- 住宅ローン完済までの期間

- 無料の疾病保障の有無

ちなみに、「住宅ローン残高・金利差・完済までの期間」は、住宅ローンの借り換え3か条とも呼ばれ、具体的には「残りの住宅ローン残高が1000万円以上」、「住宅ローンの金利差が1.0%以上」、「住宅ローン完済までの期間が10年以上」の条件を満たすのであれば、今すぐにでも住宅ローンを借り換えた方が良いと言われています。実はこの条件を全て満たしていなくても、住宅ローンの借り換えを検討する価値はあります。

住宅ローン借り換えメリットのある金利差の目安・条件

住宅ローンを借り換える価値は、「住宅ローンの借り換え時にかかる諸費用」と「借り換え後の住宅ローン返済額の削減効果」の金額を比べることで判断できます。借り換えには事務手数料(借入額の2.20%(税込)が一般的)・保証料・登記費用・印紙税などの諸費用がかかるため、「削減できる利息 > 諸費用」となって初めて借り換えメリットが出るのが基本の考え方です。

借り換えの目安のシミュレーション(前提条件)

住宅ローンの残高(元本):2500万円

住宅ローン完済までの期間:25年

住宅ローンの金利:1.0%

上記の条件で住宅ローンを返済中と仮定して、そこから借り換え後の住宅ローン金利が0.1%~0.5%下がった時の借り換えメリットを確認してみましょう。

| 住宅ローン金利 | 借り換えなし(1.0%) | 0.9% | 0.8% | 0.7% | 0.6% | 0.5% |

|---|---|---|---|---|---|---|

| 金利差 | 0 | ▲0.1% | ▲0.2% | ▲0.3% | ▲0.4% | ▲0.5% |

| 住宅ローン元本 | 2500万円 | |||||

| 元本+利息 | 約2826万円 | 約2792万円 | 約2759万円 | 約2725万円 | 約2692万円 | 約2660万円 |

| 借り換え費用 | 0円 | 777,000円 | ||||

| 総費用 | 約2826万円 | 約2868万円 | 約2834万円 | 約2800万円 | 約2768万円 | 約2735万円 |

| 借り換え効果 | 0円 | 約40万円(増) | 約7万円(増) | 約25万円(減) | 約58万円(減) | 約91万円(減) |

※このシミュレーションは当サイトがauじぶん銀行の住宅ローンシミュレーターを利用して算出したものです。返済方法は元利均等返済、ボーナス返済は0円としてシミュレーションしています。

住宅ローンの金利差が0.3%から効果あり

借り換え前後の住宅ローンの金利差が0.3%あれば、住宅ローンの借り換え時にかかる費用を差し引いても借り換えメリットがあることがわかります。この試算では金利差0.3%が目安になりますが、住宅ローン完済までの残りの年数が短かったり、住宅ローン残高が少なかったりすると、0.3%の金利差ではメリットを得られない可能性もありますので注意しましょう。

かつての超低金利期に借り換えそびれた人や、十数年前に高い金利で住宅ローンを契約した人は、今でも借り換えでメリットを得られる可能性があります。住宅ローンの残高が大きかったり、残りの返済期間が長ければ借り換えメリットは拡大しますし、住宅ローンの残高が少ないとしても「住宅ローン借り換え前後の金利差」が大きければ十分な借り換えメリットを得られることになります。なお、これから金利が上がっていく局面では、変動金利のまま様子を見るか、固定金利へ借り換えて返済額を確定させるかという判断も重要になります。金利の安さだけでなく、上昇リスクをどこまで許容できるかもあわせて考えましょう。

目に見えにくい住宅ローンの借り換えのメリットとは

仮に金利差があまりなくても、最新の商品性を備えた住宅ローンに借り換えを行う価値は十分あります。その理由は、無料の疾病保障が付帯しているためです。

例えば、疾病保障付の住宅ローンとして代表的なのが住信SBIネット銀行の全疾病保障、auじぶん銀行のがん50%保障団信や、SBI新生銀行の全疾病保障付団信(2026年3月開始・上乗せ金利0円)などです。SBI新生銀行は一般団信(上乗せ0円)に加え、上乗せ0円の全疾病保障付団信、年0.1%上乗せのガン団信から選べます(※かつての介護保障付の「安心保障付団信」は新規申込を終了しています)。

住宅ローンの借り換えを検討している皆様は、住宅ローンの返済期間と同じだけ年齢を重ねています。年齢を重ねると病気のリスクや備えが必要になると共に、医療保険や生命保険などの保険料は高くなってしまいます。

更に注意しておきたいのが「死なないリスク」です。聞こえの悪い言葉ですが、「以前であれば回復せずに死亡していたような症状の病気でも、医療の発達によって回復する確率が高まっている」状況を示した言葉です。

こちらの記事で国立がん研究センターが発表した日本人の大敵ともいえる「がん(悪性新生物)」に関する統計データについて紹介しているとおり、日本人にとってがんは切っても切り離せないこと、そして、医療が本当に進歩していることを感じることができる統計データとなっています。

疾病保障が何も付帯していない住宅ローンでも、がんや脳卒中などの疾病にかかって死に至った場合、住宅ローンの残高は保険(団信)でゼロになりますので、残された家族が住宅ローンの返済に困ることはありません。

一方、がんにかかって、治療の結果回復した場合、住宅ローンの残高は残るので、住宅ローンの返済負担が重くのしかかる可能性があります。

給与も減らずに職場復帰できれば路頭に迷うことはないでしょうが、元の職場に戻れなかったり、収入が減ったりした場合、それまでの余裕ある生活が一変してしまう可能性があります。

そのようなリスクに備えて、仮に総返済額に差がなくても疾病保障が付帯した住宅ローンへの借り換えを検討してみてほしいと考えています。

これだけ医療が発展した現代で、20代や30代の、経済的に余裕があるわけでもなく病気のリスク(や知識)も比較的少ない世代が利用する住宅ローンに、将来の病気への備えが自動的に付帯しない(≒費用を負担すれば利用もできますよ)ことが前提になっていること自体が時代遅れになってきていると言えます。

若い世代にそんな選択を迫るのではなく、基本的に疾病保障が付帯している住宅ローンが標準的という世の中にならなければ、医療の発展で一命を取り留めたとしても、住宅ローン破産して家族も含めて病後の生活がままならない事例が多発する可能性があります。そういった意味でも、「追加の費用負担なく」疾病保障が付帯した住宅ローンを先駆けて提供している金融機関の取り組みは大きな社会的意義があると言えるでしょう。

住宅ローン借り換えのよくある質問(FAQ)

Q. 金利差0.3%でも本当に借り換える意味はありますか?

A. 残高が多く(目安1,000万円以上)、残期間が長い(目安10年以上)ほど、わずかな金利差でも削減できる利息が諸費用を上回りやすくなります。逆に残高が少なく残期間が短いと、0.3%程度では諸費用倒れになることもあります。必ず「削減できる利息」と「借り換え諸費用(事務手数料2.20%(税込)など)」を試算して比べましょう。

Q. 借り換えの諸費用はどれくらいかかりますか?

A. 事務手数料(借入額の2.20%(税込)が一般的)、保証料、抵当権の設定・抹消にかかる登記費用、印紙税などで、借入額によってはおおむね数十万円~100万円前後になることがあります。この諸費用を上回る利息削減効果があるかが、借り換え判断の分かれ目です。

Q. 金利が上がってきた今、借り換えるなら変動と固定どちらがいいですか?

A. 2026年は変動金利が低く、固定金利(フラット35など)は3%台と差が広がっています。当初の返済額を抑えたいなら変動、返済額を完済まで確定させて上昇リスクに備えたいなら固定が向きます。今後の金利上昇をどこまで許容できるかで選び、迷う場合は複数の金融機関でシミュレーションして比較しましょう。

※本文の金利・各社のサービス内容は2026年6月時点の情報です。最新の適用金利・団信の内容・手数料は各金融機関の公式サイトで必ずご確認ください。