フラット35と民間住宅ローンの違い|保証料・団信・借り換えの損得

このコラムではフラット35と民間住宅ローンの違いについて解説します。長期固定金利の住宅ローンの代名詞といえるのが、住宅金融支援機構が提供するフラット35です。民間の銀行が提供する住宅ローンもフラット35も「住宅ローン」であることに違いはありませんが、提供される仕組みやサービスには比較的大きな違いがあります。

フラット35を選ぶか民間住宅ローンを選ぶかで迷っている人や、フラット35から民間住宅ローンへの借り換え・民間住宅ローンからフラット35への借り換えを検討している人は、ぜひ参考にしてください。

目次

ちなみに、通常の住宅ローンは「同じ商品」には借り換えできませんが、フラット35はフラット35への借り換えが可能で、同じ金融機関(例えばSBIアルヒ〔旧・アルヒ/SBIモーゲージ〕)の中でフラット35からフラット35へ借り換えることもできます。取引する金融機関を変えずに、総返済額を抑えられるケースがあるということです。

住宅ローンは一生のうちに1〜3回の利用で終える人が大半です。そのため、何度も販売している金融機関側と、利用する私たちとの間で知識の差が大きくなりやすい商品の一つと言われます。ぜひしっかり理解して住宅ローンと付き合っていきましょう。

フラット35とは?

フラット35は、独立行政法人の住宅金融支援機構と民間の金融機関が提携して提供される住宅ローンで、銀行や信用金庫はもちろん、住宅ローン専門の金融機関(モーゲージバンク)など、300社を超える金融機関で申し込める長期固定金利型の住宅ローンです。

住宅ローンそのものを提供する独立行政法人 住宅金融支援機構は国土交通省と財務省が所管しており、民間住宅ローンと比べて公益性が重視されている側面があります。公益性というと難しく感じますが、「省エネ性能や耐震性に優れた住宅の普及」「優れた住宅環境を幅広い国民が持てるようにすること」「中古住宅の活用」といった、国としての目的を達成するために提供されている、ということです。

そのために一定の税金も投入されています。税金が投入されていると聞くと損した気持ちになるかもしれませんが、金利を優遇するために使われているので、フラット35の利用者にとってはメリットと言えます。

また、フラット35は原則として審査基準も住宅金融支援機構が定める基準に沿って行われるため、フラット35に申し込む分には、どの金融機関を経由しても審査基準は基本的に同じです。

なお、住宅金融支援機構は提携金融機関から債券化されたフラット35を買い取る役目を担っています。金融機関は融資と同時に債権を回収できる状態になるため、返済が滞る「焦げ付き」のリスクを抱えずに済み、その分、審査基準が民間銀行より利用しやすくなっているという特徴があります。

フラット35の商品内容や利用できる人の条件などは、債券買い取りを担う住宅金融支援機構が定めるため、商品性自体はどこで申し込んでも同じです。ただし、まったく同じではない点に注意が必要です。

「金利」「事務手数料」「オプションサービス」の3点は、提携する金融機関によって異なるので、結局のところ自分に合った金融機関を選ぶ必要があります。

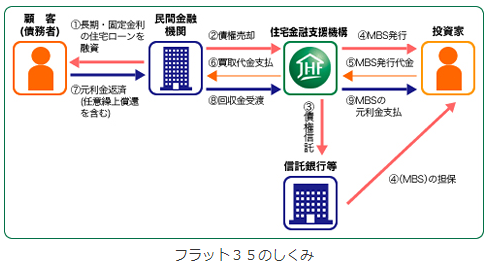

フラット35の仕組み(出典:住宅金融支援機構ホームページ)

左側の顧客が利用者(あなた)です。融資は金融機関から受け、返済も金融機関に行います。表面上は金融機関とやり取りするだけなので、あまり意識する必要はありません(裏側で金融機関のリスクをヘッジする仕組みを住宅金融支援機構が提供しています)。

フラット35と民間住宅ローンの違い

当然ですが、民間住宅ローンはそれぞれの銀行が商品を開発しているので、民間銀行どうしでも違いがあります。フラット35だけを特別視する必要はありません。

ただ、民間銀行の住宅ローンはあくまでも「商売」です。商売が目的ではないフラット35とは、その点が大きく違います。

以下の比較表は、一般的な民間住宅ローンの商品性として記載したものです。詳細は各金融機関の公式サイトや窓口でご確認ください。

| フラット35 | 一般的な民間住宅ローン | |

|---|---|---|

| 年齢制限 | 満70歳未満で日本国籍、永住許可または特別永住者 | 満70歳未満で日本国籍、永住許可または特別永住者 |

| 利用目的 | 本人もしくは親族が住む住宅の建設・購入(新築・中古) セカンドハウス | 本人もしくは親族が住む住宅の建設・購入(新築・中古) |

| 返済期間 | 15年以上35年以内 | 2年以上35年以内 |

| 借入可能金額 | 100万円以上8000万円以下 | 1億円以内 |

| 年収・返済負担率 | 年収400万円未満:30%以下 年収400万円以上:35%以下 | 金融機関により異なるがおおむね30%以下になる金融機関が多い |

| 保証料・保証会社 | 不要 | 保証会社の審査が必要。 (保証会社を利用しない金融機関もいくつか存在) |

| 団体信用生命保険 | 任意加入 | 加入必須 |

まず目立つのはフラット35は保証料がかからないという点です。保証会社の利用もありません。金融機関は債権化された住宅ローンを住宅金融支援機構に売却するため、住宅金融支援機構が保証会社と同じような役割を果たしているからです。

さらに、民間の住宅ローンでは基本的に加入が必須な団体信用生命保険(団信)への加入が任意という点も大きな特徴です。これは、健康状態に不安がある人でも住宅ローンを借りてマイホームを持てる国にしたい、という政府の方針が反映されています。現在の団信(新機構団信)の保険料は金利に含まれており、団信に加入しない場合は金利がおおむね年0.2%程度低くなる取り扱いです。

フラット35で提供される金利タイプ

フラット35は長期固定金利に特化した住宅ローンで、借入期間は15年以上という制限があります。また、借入期間が20年以内(フラット20)と21年以上35年以内(フラット35)で金利が分かれています。

フラット20とフラット35の総称としてフラット35と呼ばれることがありますが、借入期間によって金利が異なる点をまず覚えておいてください。民間住宅ローンのような変動金利や固定期間選択型(当初期間固定型)は提供されていないという点もポイントです。

フラット35の金利と手数料

繰上返済の方法や加入する団信の内容など、基本的な商品性はフラット35共通でどこで申し込んでも同じですが、肝心の「金利」と「手数料」は金融機関により異なります。結論としては、商品性は同じなのだから、特別な事情がない限り、フラット35は「取扱金融機関のなかで最低水準の金利を提示している」金融機関に絞り込むほうがよいということになります。

参考までに、2026年7月時点のフラット35(借入期間21年以上35年以下・融資率9割以下・新機構団信あり)の最も多い金利は年3.14%(前月比−0.07%)です。フラット35の金利は毎月見直されるため、最新の適用金利は必ず住宅金融支援機構および各取扱金融機関の公式サイトでご確認ください。

さらに「手数料」も各社で異なります。フラット35は最低水準の金利を提示する金融機関が非常に多く、金利だけでは差がつきにくい状態です。当サイトでは「金利」も「手数料」も魅力的な水準で、とくに借り換え時の手数料が低く設定されている楽天銀行をおすすめする機会が多いですが、楽天銀行がベストかどうかは別として、「金利」で絞り込んだうえで「手数料」で選ぶ、というステップを踏むことが重要です。

フラット35と借り換えのよくある質問(FAQ)

Q. フラット35から民間住宅ローンへ借り換えると得ですか?

変動金利や当初固定型は当初の金利が低いため、月々の返済額は下がりやすい一方、将来の金利上昇リスクを自分で負うことになります。長期固定の「返済額が変わらない安心」を手放す点もふまえ、金利差・諸費用の損益分岐、残債・残期間で判断しましょう。

Q. 民間の変動金利からフラット35へ借り換える意味はありますか?

「これ以上金利が上がる前に返済額を確定させたい」人に向いています。2026年は8月に短期プライムレートが引き上げられ、変動金利は秋以降に上昇する見込みという観測もあります(時点:2026年7月)。ただしフラット35自体も足元は3%台と高めなので、金利差でかえって不利になることもあります。必ずシミュレーションで確認してください。

Q. フラット35から同じフラット35へ借り換えできますか?

できます。民間住宅ローンの「同一商品」への借り換えは基本的にできませんが、フラット35→フラット35は可能で、同じ金融機関内での借り換えもできます。金利が下がった局面で、手数料を抑えつつ総返済額を減らせる場合があります。

Q. フラット35の保証料や団信はどうなっていますか?

保証料は不要で、保証会社の利用もありません。団信は任意で、新機構団信の保険料は金利に含まれます(加入しない場合は金利がおおむね年0.2%程度低くなります)。持病などで一般団信に入りにくい人でも利用しやすいのが特徴です。

まとめ

住宅ローンの借り入れ・借り換え先を選ぶときは、金融機関の比較に加えて、金利タイプ(変動金利・固定金利など)の比較検討も必要です。金利や手数料以外にも、保証料・団信保険料・火災保険などの費用も考えなければなりません。もちろん、借りた後の利便性(銀行口座のサービスや一部繰上返済手数料)も重要です。

長い期間の返済を続ける住宅ローン。納得して借入先を選びましょう。住宅ローン選びに100点満点はありません。何より大事なのはご自身の納得感です。しっかり検討して、後悔しない住宅ローン選びを行いましょう。

フラット35関連コンテンツ