住宅ローンは変動金利・固定金利のどっちを選ぶ?

住宅ローンは、最終的には金融機関を選んで契約しますが、その前の段階で考えてなければならないのが「変動金利」と「固定金利」のどっちを選ぶのかということです。

この特集ページでは、「実際に住宅ローンを契約した人が変動金利と固定金利のどっちを選んでいるの?」など利用者の動向と、最新の金融情報や住宅ローン業界の動向をもとに、変動金利・固定金利の選び方について解説していきます。

変動金利と固定金利どちらが選ばれている?

まず、住宅ローンを利用している人たちが変動金利と固定金利のどちらを選んでいるのかを確認しておきましょう。

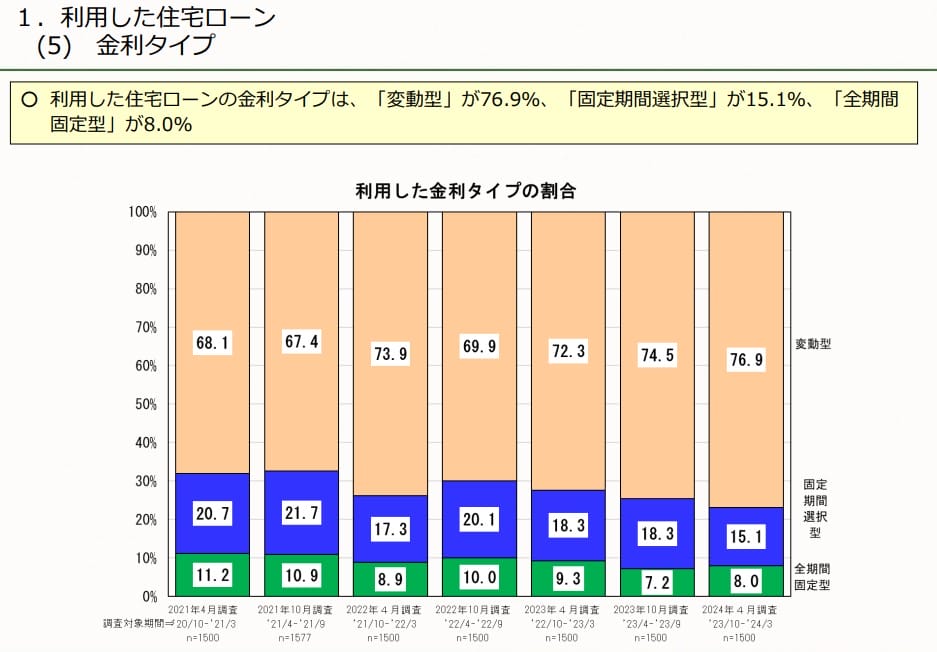

1位・・・変動金利(76.9%)

2位・・・固定期間選択型(15.1%)

3位・・・全期間固定型(8.0%)

このアンケート結果によると3人に2人以上が「変動金利」を選んでいることがわかります。どんどん変動金利を選ぶ人の割合が増えています。「変動金利」と「固定金利」の金利差が拡大していたので、変動金利が選ばれやすいという背景もあります。

なお、全期間固定型を選んでいる人は12人に1人程度と想像以上に少ない結果になっています。

「変動と固定、どっちを選んでいる人が多い?」という質問の答えは「ここ数年、圧倒的に変動金利が多い」と言うことになります。

変動金利・固定金利のどちらを選ぶべき?

住宅ローンの金利タイプの選び方は有識者でも見解が分かれます。

実は、この質問を”金融のプロ”とか”フィナンシャルプランナー”や”住宅ローンコンサルタント”に投げかけても「変動金利にはリスクがあるから、不安があるなら固定金利を選びましょう」という教科書のような回答が返ってくるだけです。この回答が間違っているわけではありませんが、そんなわかりきった答えをもらっても参考にもなりません。

当サイトでは住宅ローンの変動金利はどうなる?5年後・10年後の金利を予想などで、変動金利が5年後・10年後に上昇した場合と、最初から金利を固定した場合で比較して、どっちを選んだ方が総返済額が抑えられるのかを比べながら解説していきたいと思います。

上記の記事をご確認いただくとわかりますが、変動金利で借り入れていて、将来的に変動金利が多少上昇したとしても、固定金利を選ぶより総返済額が少なく抑えられる可能性が高いことがわかります。もちろん、バブル期のように金利が大幅に上昇したら別ですが、そんなことになったら住宅ローン破産してしまう人が増えてしまい、実質的に政府・日銀や銀行はそこまで大きく金利を引き上げることはできないでしょう。

そもそも、少子高齢化・人口減少などが加速する日本においては、金利が大幅に上昇する時代に突入することは想像しにくく、結果的には変動金利を選んだ人がもっともトクをするのではないかと予想しています。

| 住宅ローン | 変動金利 | 10年固定 | 詳細・申込み |

|---|---|---|---|

| 年0.710%(借り換え) | 年2.650%(借り換え) | 詳細を見る | |

| 年0.980% | 年2.360% (当初期間引下型)(借り換え) | 詳細を見る | |

| 年1.347%(借り換え時)(変動セレクト住宅ローン) | 年3.095%(固定セレクト住宅ローン) | 詳細を見る ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

|

| 年1.130% (金利プラン) | 年3.160% (当初固定金利プラン) | 詳細を見る |

※。当サイト調べ。

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。