住信SBIネット銀行 住宅ローンの落とし穴とメリット・デメリット

住信SBIネット銀行は2007年から営業しているネット専業銀行で、大手ネット証券であるSBI証券などを傘下に持つSBIホールディングスと三井住友信託銀行が共同で出資して誕生しています。2023年には株式上場を果たし、2025年にはNTTドコモグループ入りするなど、ネット銀行の中でも象徴的な存在です。

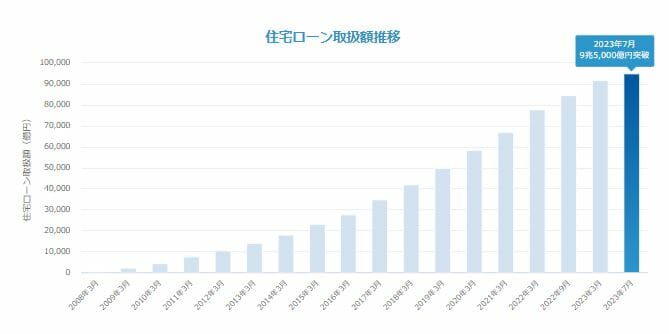

住信SBIネット銀行が提供する数多い金融サービスの中でも高い人気を集め続けている商品が住宅ローンです。すでに大手地方銀行を上回る規模であり、ネット専業銀行最大級の住宅ローンとして、2023年7月時点で9兆5,000億円の累計融資実績を突破。その後も拡大を続けており、2025年3月期だけで約1兆9,000億円の住宅ローンを実行しています。

住信SBIネット銀行の住宅ローン取り扱い実績額の推移

※上図は2023年時点の実績推移です。

低金利の住宅ローンをちゃんと探している人の選択肢には必ずあがってくる住信SBIネット銀行ですが、住宅ローンは金利以外の商品性を十分に理解して選ぶ必要があります。また、どんな住宅ローンにもメリットやデメリットや落とし穴が存在するものです。この特集ページでは、そんな住信SBIネット銀行の住宅ローンについて、そのメリットだけでなくデメリットや落とし穴についてもしっかりと紹介していきたいと思います。

住信SBIネット銀行 住宅ローンの特徴

住信SBIネット銀行の住宅ローンはネット銀行だからできる低コストな運営体制を住宅ローン金利の引き下げ原資、疾病保障の保険料にあて、一般ユーザーに低金利や充実した付帯サービスを提供・実現している点でしょう。

住信SBIネット銀行自身もこうした特徴を7点、公式サイト上で開示しています。

- 団体信用生命保険の保険料0円

- 全疾病保障の保険料0円

- 団信・全疾病保障はWEBで申込可能!

- ローン契約書の署名・捺印が不要

- 保証料0円

- 一部繰上返済 手数料0円

- 他行口座からの資金移動 手数料0円

では、早速、住信SBIネット銀行の住宅ローンのメリットから確認していきましょう。

住信SBIネット銀行 住宅ローンのメリット

変動金利は低金利

住信SBIネット銀行の住宅ローンの金利はメガバンクや地銀などはもちろん、他のネット専業銀行と比較しても低い水準です。特に変動金利の低さには定評があります。ただし、日銀の利上げ(2024年3月のマイナス金利解除以降、2025年12月には政策金利0.75%へ)を受けて、変動金利も上昇傾向にあります。適用金利は毎月見直されるため、最新の金利は必ず公式サイトでご確認ください。また、審査結果により金利が上乗せされる場合があり、その場合は割安感が薄れる点に注意が必要です。

また、当初期間固定型の住宅ローンは期間経過後の金利が際立って割高になるため要注意です。当初期間経過後の金利が割高になる点は本ページの落とし穴・デメリットでも紹介をしていますので一読ください。

なお、借入期間を35年超~40年以内とする場合は住宅ローン金利に年0.07%、40年超の場合は年0.15%が上乗せとなります(2025年2月の改定後の条件)。

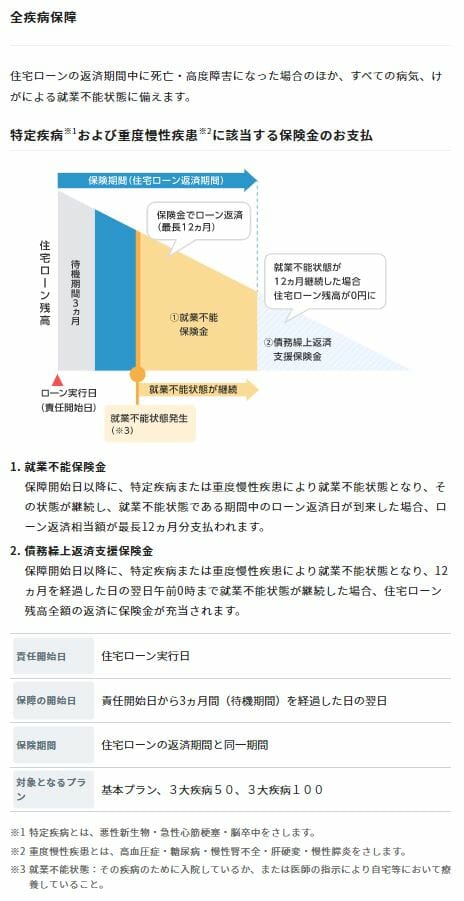

全疾病保障が無料

住宅ローンを利用するには、死亡時や高度障害になった時のための生命保険である団信に加入しなければなりません。一方で、団信は死亡や高度障害などに限定された保障なので、病気や怪我で働けなくなった際の保障はありません。住信SBIネット銀行の住宅ローンには費用負担なしですべての病気やケガに対応できる全疾病保障が無料で付帯します。さらに現在の「スゴ団信」では、借入時40歳未満なら3大疾病50%保障も基本付帯(無料)となっており、保障内容は一段と充実しています。

これは日本人の国民病と言われているがんや脳卒中・心筋梗塞などの疾病だけでなく、全ての病気や怪我に由来する就業不能状態に備える保険で、所定の条件を満たすことで住宅ローン残高がゼロになる保障です。住信SBIネット銀行は、追加費用なしでこの保障を付帯しています。

ただし、注意が必要なのは、全疾病の保障で住宅ローン残高がゼロになるには長期間の就業不能状態の継続が条件となっている点です(がん・脳卒中などの特定疾病・重度慢性疾患は12ヵ月、それ以外の病気・ケガでは24ヵ月など。プラン・時期により条件が異なるため詳細は公式サイトの保障内容をご確認ください)。ここまで長期の就業不能が条件となると、一般団信に付帯している高度障害の保障で十分な可能性があります。こうした条件を踏まえ、「がん保障」が無料で付帯するauじぶん銀行※やソニー銀行も同時に検討してはいかがでしょうか。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

一部繰上返済手数料が何回でも無料

住信SBIネット銀行の住宅ローンは一部繰上返済が1円以上1円単位で何回でも可能で、しかも手数料は無料です。500円玉貯金をする感覚で500円ずつ繰上返済することも可能です。また、一部繰上返済時には「期間短縮型」と「返済額軽減型」のいずれかを毎回選ぶことができます。金利上昇局面では繰上返済による利息軽減効果も大きくなるため、手数料無料で小刻みに繰上返済できるのは借り換え後の返済戦略としても有効です。

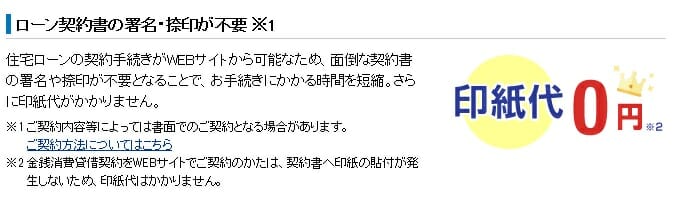

契約書を電子化!

住信SBIネット銀行の住宅ローンでは契約書を電子化しており、契約書への捺印や契約書の郵送の手間がありません。また、契約書が電子化(ペーパーレス)であるため、税法的に収入印紙を貼る必要がありません。このため数万円の諸費用を節約することが可能となります。5,000万円を超える住宅ローンを組む場合には6万円もの節約になります。| 住宅ローン借入額 | 契約書に貼る必要がある印紙代 |

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

リフォーム資金を住宅ローンに含めることが可能

2018年7月より住信SBIネット銀行 住宅ローンの借り換え資金用途にリフォーム資金が追加されました。借り換えのタイミングでバリアフリー対応、ソーラーパネルの設置、バスルーム・キッチンなど各種リフォームを住宅ローン借り換えのタイミングで住宅ローンに合算、同時に借りることが可能です。

リフォームローンは年5%程度の金利が必要となることも多く、住宅ローンと同じ金利で借り入れできるのは大きなメリットと言えそうです。借り換えと同時にリフォームを検討している人には、諸費用を払う1回の借り換えでリフォーム資金まで低金利でまかなえるという点で損益分岐の計算上も有利に働きます。

ATM引き出し、他行宛振込みの無料回数が優遇

住信SBIネット銀行の住宅ローンを利用していると、同行の優遇プログラム(スマートプログラム)のランクが優遇され、ATM引き出しや他行宛振込みの無料回数が増えます。仮に1回あたり百円程度の手数料だとしても、毎月の積み重ねで年間数千円~数万円の節約につながります。無料回数などの最新の優遇内容は公式サイトでご確認ください。

ここから住信SBIネット銀行の住宅ローンのデメリットや落とし穴になりそうなポイントを紹介します。

住信SBIネット銀行 住宅ローンの落とし穴・デメリット

審査結果により金利が変わる

冒頭でも触れましたが、住信SBIネット銀行の住宅ローン金利は審査結果により金利が上乗せされる可能性があります。金利上乗せがあった場合には金利に割安感がなくなるのには注意が必要です。上乗せ幅などの条件は公式サイト・商品概要説明書でご確認ください。

事務手数料が高い

住信SBIネット銀行の住宅ローンの借入には事務手数料として住宅ローン借り入れ金額の2.20%(税込)の手数料が必要となります。

3,000万円の住宅ローンを借りる場合に事務手数料は66万円(税込)になってしまいます。メガバンクや地方銀行は同水準の保証料がかかりますが、定額の事務手数料プランを用意する銀行も存在します。例えばSBI新生銀行は保証料0円に加えて、事務手数料は定率型・定額型から選択できるため、初期費用を抑えた借り換えがしやすいのが特徴です(最新の手数料体系は各行公式サイトでご確認ください)。借り換えの損益分岐を計算する際は、金利だけでなくこうした初期費用の差も必ず織り込みましょう。

固定金利終了後の金利に注意

住信SBIネット銀行の住宅ローンで注意したいのが当初引下げプランの当初固定期間終了後の金利水準です。結論としてはかなり割高になっているので必ずチェックするようにしてください。

店舗相談しにくい

ネット専業銀行である住信SBIネット銀行から住宅ローンを借りる際には基本的にネットや電話で手続きを進める必要があります。窓口で住宅ローンの相談したり、書類を提出したりできないのは状況によってデメリットになることがあります。

まず、申し込みから契約実行までの時間ですね。店舗で即座に提出できるわけではないので、郵送の時間、とどいた書類が受理されて処理されるまでの時間などがかかります。今日申し込んで来週契約、というわけにはいきません。

なお、店舗での専門スタッフに相談したいと考える人には、住信SBIネット銀行の住宅ローンに店舗で申し込める住宅ローン(対面)(SBIマネープラザ)がおすすめです。

審査にかかる時間が長め

住信SBIネット銀行の住宅ローンは仮審査申し込みから融資実行まで1か月から1ヵ月半程度の時間がかかると思っておくようにしましょう。

人気住宅ローンなので処理が追い付かないこともたくさんあるようなので余裕を持ったスケジュールで申し込むようにしましょう。

つなぎ融資に対応していない

住信SBIネット銀行に限らずネット専業銀行の多くはつなぎ融資に対応していません。つなぎ融資とは住宅の完成前に土地代や住宅建設費の着工金が必要な際に一時的に利用するローンです。住信SBIネット銀行ではつなぎ融資に直接対応していませんが、住信SBIネット銀行のホームページにはアプラスが提供するブリッジローンが紹介されていました。

つなぎ融資の段階ではアプラスのブリッジローンを利用することができるようなので、ご自身の状況を住信SBIネット銀行のコールセンターに確認してみると良いでしょう。

全疾病保障の保険金支払い条件

メリットで全疾病が無料で付帯されるとご紹介しましたが、この全疾病には落とし穴があります。具体的には長期間の就業不能状態が継続しないと住宅ローン残高ゼロの保障が受けられない点です(がん・脳卒中・急性心筋梗塞などの特定疾病・重度慢性疾患では12ヵ月、それ以外の病気・ケガでは24ヵ月の継続が条件とされています。最新の支払条件は公式サイトでご確認ください)。全疾病はすべての病気や怪我を幅広く保障する一方、実際に保障を受けようとすると就業不能状態の長期継続という高いハードルがある点はわすれないようにしましょう。

住信SBIネット銀行の住宅ローン(WEB申込コース)関連特集

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事