PayPay銀行の住宅ローンのメリット・デメリットを徹底解説

この特集ページでは、2019年7月にスタートしたPayPay銀行の住宅ローンのメリット・デメリットを、新規借り入れ(マイホーム購入)だけでなく「住宅ローンの借り換え先」としての観点から解説します。金利・団信・手数料は2026年7月時点の公式情報で確認しています。

目次

PayPay銀行(旧ジャパンネット銀行)とは?

PayPay銀行は、2000年にジャパンネット銀行として開業した、日本で初めてのインターネット専業銀行です。2021年4月に「PayPay銀行」へ商号変更しました。

資本構成も変わっています。2025年4月11日にPayPay株式会社が株式取得を完了し、PayPay銀行はPayPay(ソフトバンクグループ)の子会社となりました(三井住友銀行は持分法適用会社として引き続き関与)。PayPayアプリの巨大なユーザー基盤とメガバンク系のノウハウの両方を背景に持つ、ネット銀行でも安定した企業基盤と言えます。

もともと決済サービスに強みを持つ銀行で、住宅ローンへの参入は他のネット銀行より遅い2019年でした。後発だからこそ、金利をはじめとする商品性で勝負しているのがPayPay銀行の住宅ローンの位置づけです。

PayPay銀行の住宅ローンの特徴・メリット

①変動金利・10年固定金利が低い

PayPay銀行の住宅ローン最大の特徴は、変動金利と10年固定金利の低さです。2026年7月1日現在の金利(新規・借り換えとも同水準)は次のとおりです。

| 金利タイプ | PayPay銀行(2026年7月1日現在) | 備考 |

|---|---|---|

| 変動金利 | 年1.330% | 「スマホ/ネット/でんき優遇割」適用で年1.200%まで引き下げ |

| 固定10年 | 年2.770% | 当初期間引下げ型 |

| 固定20年 | 年3.480% | |

| 固定35年 | 年3.640% | フラット35(年3.140%)より高い水準 |

金利優遇の仕組みもシンプルです。頭金の有無で金利が変わらず、諸費用を借り入れに含めても金利は同じ。メガバンクや地方銀行のように「給与振込を指定」「クレジットカードを作る」といった条件を積み上げなくても、表示金利が適用されます。

ただし次の2点は必ず押さえてください。

- 審査結果によっては、表示金利に年0.3%が上乗せされる場合があります(=誰でも必ず最低金利になるわけではありません)

- 金利優遇割(スマホ優遇割 年−0.070%/スマホ・ネット・でんき優遇割 年−0.130%)にはソフトバンクのスマートフォン回線認証などの条件があります

②疾病保障(超サポ団信)のラインナップが充実

団信は、契約者が死亡・高度障害になったときに住宅ローン残高が0円になる生命保険です。近年は「がんと診断されたら残高が半分(または全額)になる」といった、保障範囲の広い団信が人気を集めています。

がんの生存率は年々高まっています。裏を返せば「がんになっても働けないまま治療が続く」ケースが増えているということで、一般団信だけでは闘病しながら返済を続けることになります。この負担に備えられるのが疾病保障付き団信です。

PayPay銀行の団信「超サポ団信」は、がん保障に全疾病保障・自然災害保障・失業保障まで組み合わせたプランがあり、ペアローン連生団信も選べます。ただし【重要】がん50%保障団信は無料ではありません。

| 団信プラン | 上乗せ金利 | 保障の概要 |

|---|---|---|

| 一般団信 | 0円(無料) | 死亡・高度障害で残高0円 |

| がん50%保障団信 | 年+0.10% | がんと診断確定で残高の50%を保障 |

| がん100%保障団信 | 年+0.15% | がんと診断確定で残高の100%を保障 |

| ワイド団信 | 年+0.3% | 保障内容は一般団信と同一(健康上の理由で一般団信に入れない場合) |

※以前は「がん50%保障が上乗せ金利なしで付帯」でしたが、現在は上乗せが必要です(2026年6月以降は年+0.10%)。古い記事の「がん50%保障が無料」という記載にご注意ください。

とはいえ変動金利が低いため、上乗せ後でも他行と比べて有利になるケースがあります。疾病保障を重視する人は、「上乗せ後の金利」で他行と比較してください。

③PayPay銀行の「5つの0円」

「保証料」「一部繰上返済手数料」「一般団信の保険料」の3つが0円。これは今の住宅ローンでは標準的ですが、きちんと0円で提供されています。残る2つは分かりにくいので解説します。

紙の金銭消費貸借契約書では、借入額に応じて次の収入印紙が必要です。

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超2億円以下 | 10万円 |

借入額によっては、印紙代だけで最大10万円の節約になります。

PayPay銀行はメインバンクから手数料無料で自動的に資金を取り寄せる「定額自動入金サービス」を提供しているため、この手数料を気にする必要がありません。毎月の残高不足を心配しなくて済むのも実務上の大きなメリットです。

※連休や年末年始をはさむと入金日が返済日の後になる可能性があるため、年間スケジュールは公式サイトで確認してください。

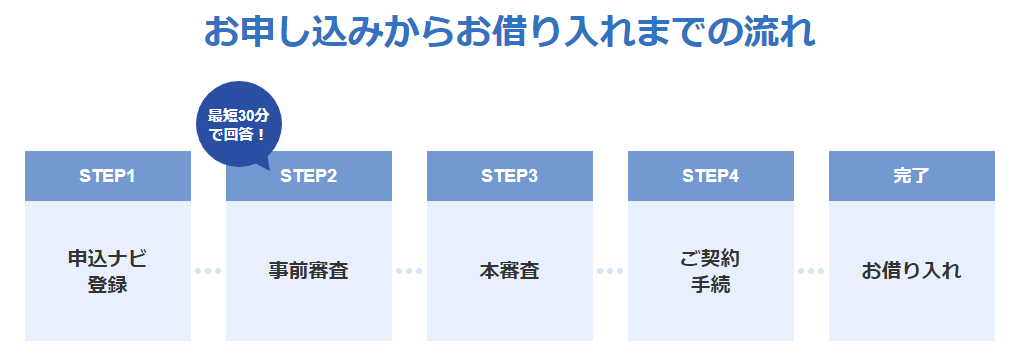

④手続きはネットで完結

PayPay銀行の住宅ローンは、まず「住宅ローン申込ナビ」に登録し(メールアドレスとパスワードの設定のみ)、以降の手続きをこの画面上で進めます。事前審査は無料で、他行に決めたら本審査に進まなければよいだけなので、比較検討の第一歩として気軽に使えます。

※審査に要する日数は申込内容により異なります。最新の目安は公式サイトでご確認ください。

住宅ローンの借り換え先として向いている?

結論として、変動金利で借り換えたい人にとって、PayPay銀行は有力な候補です。理由は次の3点です。

- 借り換えでも変動 年1.330%/固定10年 年2.770%と、新規と同水準の金利が使える(2026年7月1日現在)

- 借り換えの諸費用(事務手数料など)を残高に上乗せして借り入れできるため、手元資金が少なくても動ける

- 保証料・一部繰上返済手数料が0円で、繰上返済で期間を詰めやすい

【試算例】残債2,500万円・残期間25年・現在の金利 年2.000%の人が、PayPay銀行の変動 年1.330%に借り換えた場合(元利均等・ボーナス返済なしの概算)。

| 借り換えせず(年2.000%) | PayPay銀行 変動(年1.330%) | |

|---|---|---|

| 月々の返済額 | 約105,964円 | 約98,000円 |

| 総返済額 | 約3,179万円 | 約2,940万円 |

| 事務手数料(2.20%・税込) | なし | 550,000円(税込) |

| 差引きの効果(登記費用等は別途) | 約184万円の削減 |

金利差0.670%で総返済額は約239万円減り、事務手数料55万円を差し引いても180万円以上が残る計算です。ただし変動金利は今後上昇する可能性があり(2026年8月に短期プライムレートが引き上げられ、秋以降の見直しで反映される見込み)、この効果は金利が動けば変わります。

PayPay銀行の住宅ローンの注意点・デメリット

デメリットは「最初から把握しておくこと」が何より重要です。

- 事務手数料が借入額×2.20%(税込)と定率型で高い。残債が大きいほど初期費用が膨らむ(残債3,000万円なら66万円)。

- 変動金利に「5年ルール」「125%ルール」がない(公式FAQで明記)。金利が上がると、上昇幅に応じてすぐ返済額が見直される。返済額の急増が起こり得る一方、未払利息が最終回にしわ寄せされないという利点もある。ソニー銀行・SBI新生銀行と同じ考え方。

- 35年固定は年3.640%と、フラット35(年3.140%・2026年7月)より高い。全期間固定で金利を確定させたい人には不利。

- 借入期間は最長50年だが、35年を超える契約は年0.1%の金利上乗せが発生する。

【訂正・重要】「個人事業主・会社経営者は利用できない」は誤りです。PayPay銀行は「個人事業主・法人経営者向け住宅ローン」を公式に用意しています(2026年7月時点)。以前の記載を訂正します。ただし会社員向けとは審査書類・条件が異なるため、必ず公式の商品ページで要件を確認してください。

ネット銀行で条件を比較したい方は、auじぶん銀行の住宅ローンやソニー銀行の住宅ローンもあわせて検討するとよいでしょう。

また、変動金利での借り換えを比べるなら、SBI新生銀行も選択肢の一つです。保証料0円・一部繰上返済手数料0円・一般団信の上乗せ0円で、SBIハイパー預金の利用で変動金利がさらに引き下げられ、店舗相談とオンライン手続きの両方に対応しています(融資事務手数料は借入金額×2.20%〔税込〕の定率型)。「ネットで完結したい」ならPayPay銀行、「対面でも相談したい」ならSBI新生銀行、という比較軸で見ると選びやすくなります。

この特集で紹介しきれていない点も多くあります。正確な情報・最新の条件は必ずPayPay銀行の公式サイトでご確認ください。

【参考】PayPay銀行の住宅ローン金利推移

| 変動金利/新規借り入れ (全期間引下型) | 変動金利/借り換え (全期間引下型) | 10年固定金利 (当初期間引下型) | 35年固定金利 (当初期間引下型) |

|

|---|---|---|---|---|

| 2026年7月 | 1.330% | 1.330% | 2.770% | 3.640% |

| 2026年6月 | 0.980% | 0.980% | 2.790% | 3.680% |

| 2025年3月 | 0.530% | 0.499% | 1.495% | 2.365% |

| 2025年2月 | 0.420% | 0.390% | 1.365% | 2.335% |

| 2025年1月 | 0.420% | 0.390% | 1.245% | 2.215% |

| 2024年12月 | 0.420% | 0.390% | 1.205% | 2.205% |

| 2024年11月 | 0.465% | 0.499% | 1.165% | 2.155% |

| 2024年10月 | 0.465% | 0.499% | 1.115% | 2.085% |

| 2024年9月 | 0.270% | 0.290% | 1.075% | 2.025% |

| 2024年8月 | 0.270% | 0.290% | 1.195% | 2.165% |

| 2024年7月 | 0.270% | 0.290% | 1.165% | 2.105% |

| 2024年6月 | 0.315% | 0.349% | 1.280% | 2.250% |

| 2024年5月 | 0.315% | 0.349% | 1.220% | 2.180% |

| 2024年4月 | 0.315% | 0.349% | 1.150% | 2.090% |

| 2024年3月 | 0.250% | 0.290% | 1.210% | 2.150% |

| 2024年2月 | 0.250% | 0.290% | 1.210% | 2.150% |

| 2024年1月 | 0.250% | 0.290% | 1.130% | 2.070% |

| 2023年12月 | 0.250% | 0.290% | 1.365% | 2.305% |

| 2023年11月 | 0.319% | 0.349% | 1.410% | 2.400% |

| 2023年10月 | 0.319% | 0.349% | 1.280% | 2.400% |

| 2023年9月 | 0.380% | 0.290% | 1.230% | 2.400% |

| 2023年8月 | 0.319% | 0.290% | 1.000% | 2.090% |

| 2023年7月 | 0.319% | 0.290% | 0.950% | 2.010% |

| 2023年6月 | 0.380% | 0.349% | 0.950% | 2.030% |

| 2023年5月 | 0.380% | 0.349% | 1.040% | 2.130% |

| 2023年4月 | 0.380% | 0.349% | 0.980% | 2.110% |

| 2023年3月 | 0.349% | 0.349% | 1.210% | 2.280% |

| 2023年2月 | 0.349% | 0.330% | 1.190% | 2.310% |

| 2023年1月 | 0.349% | 0.330% | 1.050% | 2.240% |

| 2022年12月 | 0.349% | 0.330% | 0.960% | 2.140% |

| 2022年11月 | 0.380% | 0.349% | 0.990% | 2.170% |

| 2022年10月 | 0.380% | 0.349% | 0.890% | 1.970% |

| 2022年9月 | 0.380% | 0.780% | 1.870% | |

| 2022年8月 | 0.380% | 0.795% | 1.820% | |

| 2022年7月 | 0.380% | 0.820% | 1.850% | |

| 2022年6月 | 0.380% | 0.830% | 1.850% | |

| 2022年5月 | 0.380% | 0.830% | 1.850% | |

| 2022年4月 | 0.380% | 0.690% | 1.550% | |

| 2022年3月 | 0.380% | 0.690% | 1.540% | |

| 2022年2月 | 0.380% | 0.565% | 1.540% | |

| 2022年1月 | 0.380% | 0.560% | 1.440% | |

| 2021年12月 | 0.380% | 0.560% | 1.440% | |

| 2021年11月 | 0.380% | 0.560% | 1.440% | |

| 2021年10月 | 0.380% | 0.499% | 1.360% | |

| 2021年9月 | 0.380% | 0.499% | 1.280% | |

| 2021年8月 | 0.380% | 0.499% | 1.270% | |

| 2021年7月 | 0.380% | 0.499% | 1.400% | |

| 2021年6月 | 0.380% | 0.499% | 1.400% | |

| 2021年5月 | 0.380% | 0.499% | 1.400% | |

| 2021年4月 | 0.380% | 0.599% | 1.550% | |

| 2021年3月 | 0.380% | 0.499% | 1.440% | |

| 2021年2月 | 0.380% | 0.499% | 1.390% | |

| 2021年1月 | 0.380% | 0.499% | 1.390% | |

| 2020年12月 | 0.380% | 0.530% | 1.460% | |

| 2020年11月 | 0.380% | 0.530% | 1.460% | |

| 2020年10月 | 0.380% | 0.545% | 1.450% | |

| 2020年9月 | 0.380% | 0.545% | 1.450% | |

| 2020年8月 | 0.380% | 0.620% | 1.450% | |

| 2020年7月 | 0.380% | 0.620% | 1.450% | |

| 2020年6月 | 0.399% | 0.620% | 1.450% | |

| 2020年5月 | 0.399% | 0.620% | 1.450% | |

| 2020年4月 | 0.399% | 0.620% | 1.450% | |

| 2020年3月 | 0.399% | 0.620% | 1.450% | |

| 2020年2月 | 0.399% | 0.620% | 1.450% | |

| 2020年1月 | 0.399% | 0.620% | 1.450% | |

| 2019年12月 | 0.415% | 0.580% | 1.450% | |

| 2019年11月 | 0.415% | 0.580% | 1.450% | |

| 2019年10月 | 0.415% | 0.580% | 1.450% | |

| 2019年9月 | 0.415% | 0.580% | 1.450% | |

| 2019年8月 | 0.415% | 0.580% | 1.450% | |

| 2019年7月 | 0.415% | 0.580% | 1.450% |

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事