ARUHI(アルヒ)住宅ローンのデメリット・落とし穴・メリットとは?

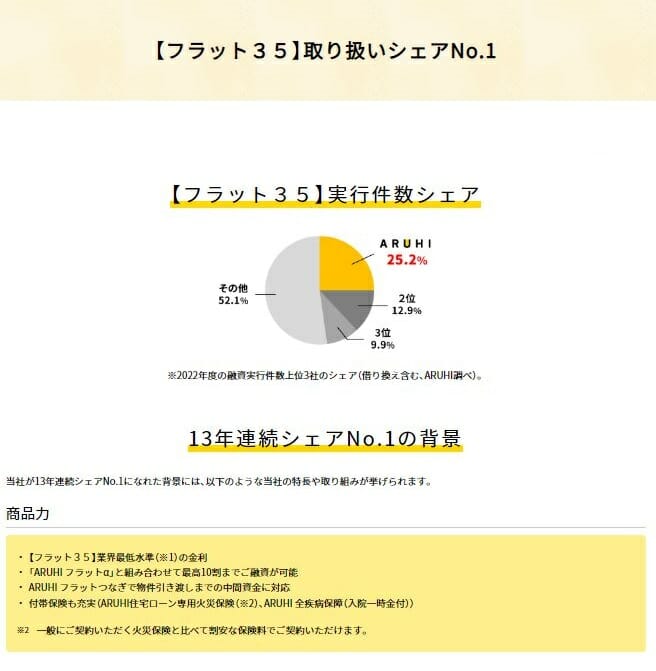

ARUHI(アルヒ)は2017年末に東証1部に上場をした住宅ローン専門の金融機関、モーゲージバンクでフラット35の取り扱い実績で国内最大のシェアを有しています。

日本国内でフラット35を借りる方の4人に1人はARUHI(アルヒ)で契約している計算になりますね。

ARUHI(アルヒ)は全国に150あまりの店舗でフラット35の相談、審査、契約手続きが行えるほか、インターネットサービスのARUHIダイレクトを使うと来店不要で住宅ローン審査、契約も行うことができるのが特徴です。

本ページではARUHI(アルヒ)の住宅ローンのデメリットとメリットについて確認していきたいと思います。

なお、ARUHI(アルヒ)ではフラット35はもちろん、スーパーフラット、ソニー銀行、auじぶん銀行などさまざまな住宅ローンを取り扱っていますが、本ページではフラット35およびスーパーフラットの情報を紹介しています。

ARUHI(アルヒ) 住宅ローンのデメリット

①店舗での相談・手続きは手数料が高い

ARUHI(アルヒ)のフラット35を店舗で相談・審査手続きを行うと事務手数料が2.20%(税込)必要となります。この2.20%はフラット35取り扱い金融機関の中で最も高い水準となっている点がデメリットと言えるでしょう。

⇒ARUHIダイレクトを使うと融資事務手数料は半額の1.10%(税込)となります。※スーパーフラットの新規借り入れは除く、最低融資事務手数料220,000円(税込)

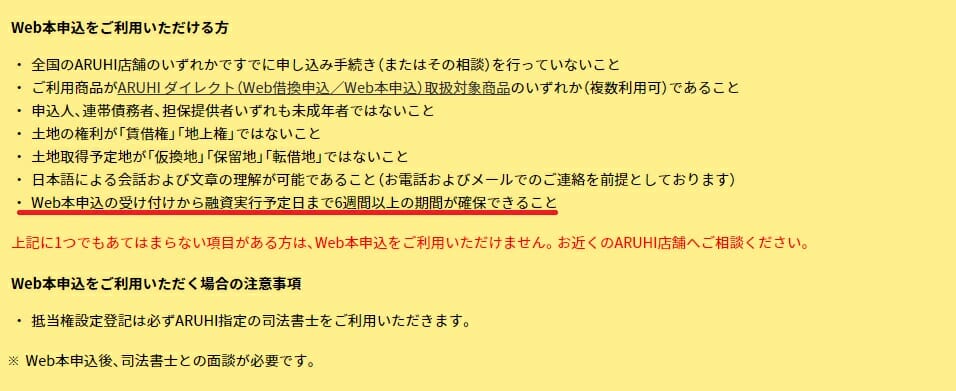

②ARUHIダイレクトの審査は遅い

ARUHIダイレクトでの審査から融資実行には6週間以上となっています。店舗での審査と比較して2倍程度の期間を要することとなります。

住宅ローン審査を早く終わらせたい、住宅ローン借換えを早く終わらせたいそんな方にはARUHIダイレクトは向いていません。

③フラット35にワイド団信は付帯できない

ARUHIに限らず、フラット35ではワイド団信を付帯することができません。これは金融機関ごとの問題ではなく、フラット35の提供元である住宅金融支援機構による商品設計の問題であり、どの金融機関でフラット35にはワイド団信を付帯することができません。

なお、ARUHIではフラット35(保証型)であるスーパーフラットを提供しており、このスーパーフラットにはクレディ・アグリコル生命保険を引き受け会社とするワイド団信を付帯することが可能です。

④100%融資用(パッケージローン)の変動金利が高い

(本項目は借換えの方には関係が無いので借換えの方は読み飛ばしてください)

フラット35では物件金額+諸費用の合計金額の90%を超える融資を受けようとすると割高な金利となるため、各金融機関ではフラット35での借入を90%以下とするための独自の住宅ローンを用意しています。

ARUHIではフラットαという商品を用意していますが、金利が2024年9月現在で年3.240%となっており、楽天銀行の固定と変動の年1.824%と大きな金利差があります。

仮に3500万円の物件金額+諸費用の10%(350万円)をアルヒのフラットαもしくは楽天銀行の固定と変動で借りた場合35年間の負担額の違いを確認してみたいと思います。

| ARUHIフラットα | 楽天銀行の固定と変動 | |

| 事務手数料(A) | 220,000円 | 110,000円 |

| 月々の返済額 | 13,853円 | 11,127円 |

| 総返済額(B) | 5,830,414円 | 4,677,250円 |

| 総額(A+B) | 6,046,414円 | 4,785,250円 |

| 差額 | -1,261,164円 |

120万円もの差額となりました。両社のフラット35の金利は同じですので、100%融資(フルローン)とするための住宅ローンの金利が総返済額の違いに直結します。

住宅ローンを繰上返済をする際に金利が高い変動金利部分から優先的に返済していけばコストは抑えられますが、金利差がかなりあることに違いはありません。

⑤ARUHIが銀行ではない

ARUHI(アルヒ)は住宅ローンを専門に扱う金融機関モーゲージバンクです。このため住宅ローンの融資や返済について他の金融機関の口座を利用しなければなりません。

具体的に、ARUHIでは月々の住宅ローン返済をSMBCファイナンスサービスの収納代行サービスの利用しています。このため毎月13日が住宅ローンの返済日ですが、SMBCファイナンスサービスが銀行口座から住宅ローンの返済額を引き落とした後にARUHIの口座に振り替えをするため8日間も前に口座引き落としが行われます。

一部繰上返済についても銀行経由でフラット35を借りるより返済手続きに時間がかかるなどのデメリットがあります。

これは収納代行サービスを利用しているデメリットと言えます。

ARUHI(アルヒ) 住宅ローンのメリット

①フラット35の取扱商品が豊富

アルヒはフラット35取り扱い最大手ということもあり、さまざまな種類のフラットを取り扱っています。全国規模でフラットを取り扱っており、こうした多種類のフラットを取り扱っているのはARUHIだけと言っても良いでしょう。

②借り換え専用のフラットを取り扱い

ARUHI(アルヒ)では借換え専用のフラット、「スーパーフラット借換」を提供しています、2024年9月現在で団信なしで年1.530%、団信込みで年1.810%となっており、21年以上35年までのフラット35の金利が年1.820%であることを考えると、スーパーフラット借換に借換えするほうが若干メリットがあることとなります。

ただし、返済期間20年までの借り換えの場合には通常のフラットのほうが金利が低いので注意が必要です。

③店舗で担当者がサポートしてくれる

ARUHI(アルヒ)は全国に150以上の店舗があり住宅ローンの審査や手続きのサポートをしてくれます。土日祝日も対応しているため心強いこと間違いありません。

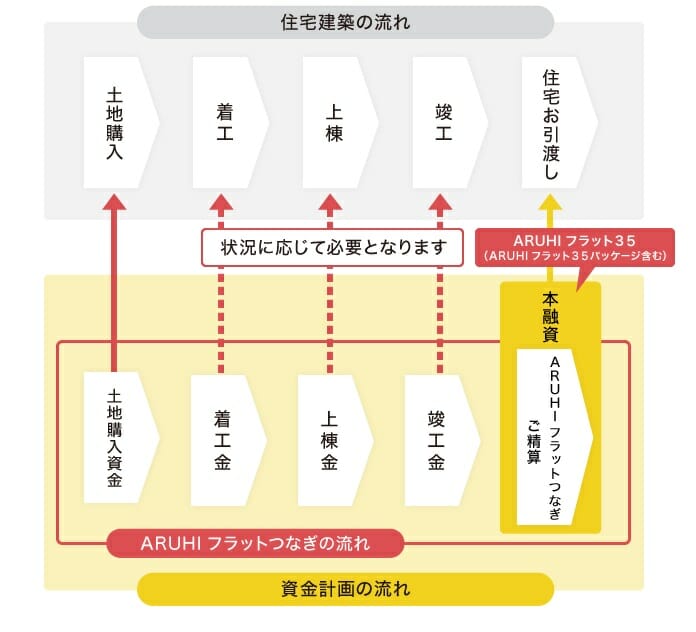

④つなぎ融資に対応

ARUHI(アルヒ)はつなぎ融資に対応しており、住宅引渡しのタイミングのフラット35の本融資をつなぐ「ARUHI フラットつなぎ」を取り扱っています。

⑤店舗で審査・契約をするとスピードが早い

デメリットの項目でARUHIダイレクトを利用すると審査スピードが遅いと紹介しましたが、ARUHI店舗を活用すると事前審査最短当日、本審査も3営業日で終わりますので、融資実行まで必要書類などを滞りなく用意できれば3週間程度で終わると思ってよいでしょう。

フラット35を使いたいけど時間がない!という方には事務手数料が割高ですが、ARUHI店舗の活用がオススメです。

なお、ARUHIでは3営業日で融資実行まで完了できる「ARUHIファストパス」(借り換えは対象外)の取り扱いもしています。手数料は220,000円と高額(別途2.20%の事務手数料は必要)ですが、とにかく急ぎたいという方には心強いサービスと言えます。

※ARUHIファストパスはごく限られた店舗でのみ対応しているサービスです。

まとめ

ARUHI(アルヒ)のフラット35は取り扱い最大手の実績があるものの、とにかく事務手数料が高いというのがデメリットです。手数料は高くても店舗で手厚いサポートを受けたいという方には向いていますが、コストを重視する方には向いていない金融機関です。

フラット35関連コンテンツ