フラット35パッケージローン徹底比較|2026年は本当に得か検証

この特集ページでは自己資金が十分に(≒必要資金の10%以上)用意できない状態でフラット35を借りたい人に向けて、「フラット35パッケージローン」を比較・解説しています。

【2026年7月・重要な結論】金利上昇局面に入り、パッケージローン(変動金利)の金利が大きく上がった結果、「9割超でフラット35を1本で借りる」ほうが総返済額を抑えられるケースが出てきています。かつての「パッケージローンを使えば必ず得」という前提は、いまは通用しません。本ページでは2026年7月の実際の金利で検証します。

目次

フラット35は自己資金の有無で金利が変わる

フラット35を利用するとき、必ず確認すべきなのが「自己資金(頭金)をいくら用意できるか」です。フラット35は融資率が9割以下か9割超かで適用金利が変わります。

2026年7月の最頻金利(住宅金融支援機構・買取型)は次のとおりです。

| フラット20(20年以下)団信あり | 同・団信なし | フラット35(21〜35年)団信あり | 同・団信なし | |

|---|---|---|---|---|

| 自己資金10%以上(融資率9割以下) | 年2.820% | 年2.620% | 年3.140% | 年2.940% |

| 自己資金10%未満(融資率9割超) | 年2.930% | 年2.730% | 年3.250% | 年3.050% |

※2026年7月の最頻金利(住宅金融支援機構)。団信なしは団信ありから0.200%を差し引いた金利。金融機関により提供金利は異なります。

自己資金を10%以上用意できるかどうかで、フラット20・フラット35ともに年0.110%の差が出ます。3,000万円を35年で借りれば、この差だけで総返済額は100万円以上変わります。

かつて融資率9割超の上乗せは0.44%ありましたが、2019年10月の制度改正で年0.26%に引き下げられ、現在は年0.110%まで縮小しています。

差が縮んだこと自体は良いことですが、上乗せがわずか0.110%になったことで、「その0.110%を避けるために、金利の高い別のローン(パッケージローン)を組む」意味が薄れている点に注意が必要です(詳しくは後述の試算をご覧ください)。

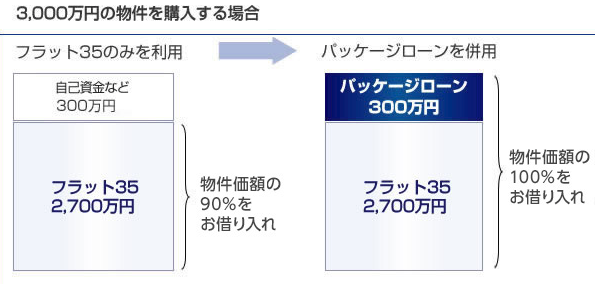

フラット35パッケージローンとは?

フラット35パッケージローンとは、住宅価格の90%をフラット35で借り、残りの10%を別のローンで借りることで、フラット35を「融資率9割以下」の低い金利で利用するための商品です。自己資金を用意できない人が、9割超の上乗せ金利を避けるために使ってきました。

みずほ銀行HPより

パッケージローン部分は多くが変動金利です。ここが2026年の最大の論点で、変動金利が上昇した現在は、パッケージローンの金利がフラット35本体よりかなり高くなっています。

「フラット35の金利は横並びでも、パッケージローンの金利・事務手数料は金融機関によって大きく違う」。しかも、大半の人はパッケージローンの条件を確認せずにフラット35の申込先を決めてしまうため、「もっと有利な組み方があった」と後から気づくことになりがちです。

2026年はさらにもう一歩踏み込んで、「そもそもパッケージローンを組むべきか(9割超で1本にまとめたほうが安くないか)」から比較してください。

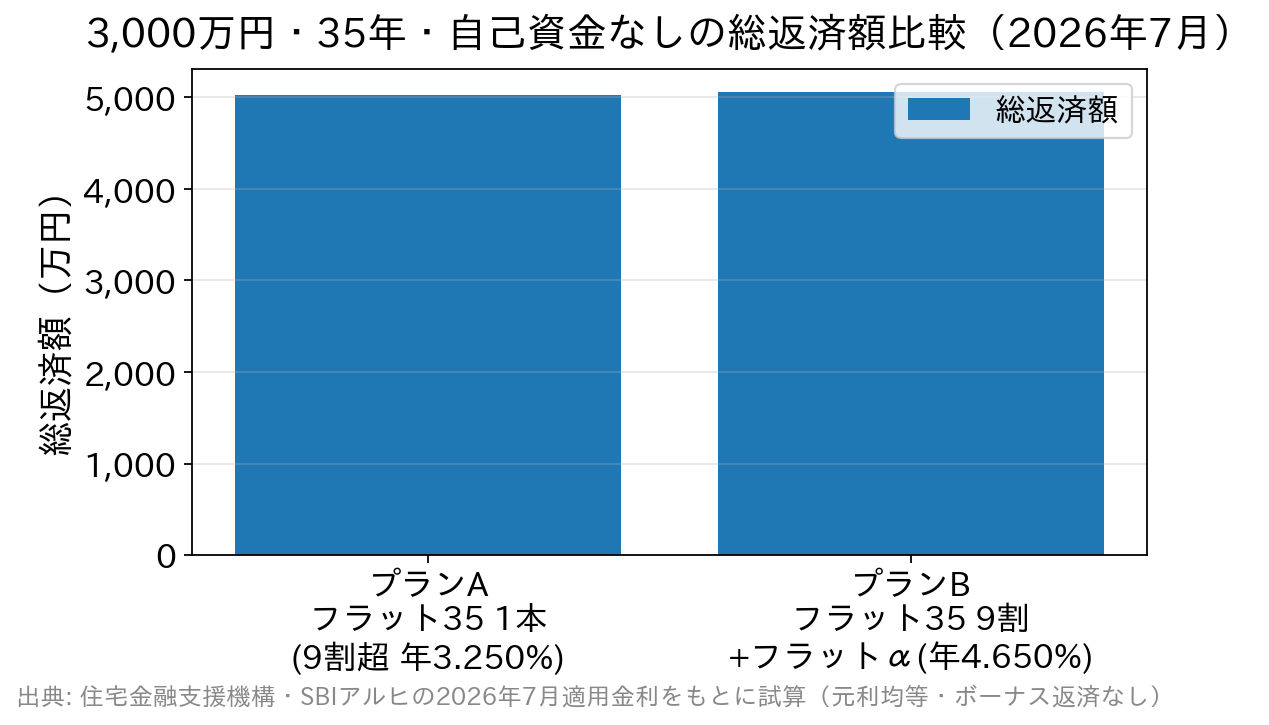

【2026年7月・検証】パッケージローンは本当に得か?

3,000万円の物件を自己資金なしで購入する場合を、2026年7月の金利で比較します(借入期間35年・元利均等・ボーナス返済なし・団信ありの概算)。

プランA:フラット35だけで10割借りる(融資率9割超・年3.250%)

プランB:フラット35で2,700万円(年3.140%)+パッケージローンで300万円(SBIアルヒ「フラットα」=変動 年4.650%/2026年7月実行金利・団信C加入時)

| プランA(フラット35 1本・9割超) | プランB(フラット35 9割+フラットα 1割) | |

|---|---|---|

| 適用金利 | 年3.250% | 年3.140%+年4.650%(変動) |

| 月々の返済額 | 約119,681円 | 約120,508円(106,031円+14,478円) |

| 総返済額 | 約5,027万円 | 約5,061万円 |

| 差額 | 約35万円多い |

結論:2026年7月時点では、パッケージローンを組むと総返済額はむしろ約35万円増えます。理由は明快で、避けたい上乗せがわずか0.110%なのに対し、パッケージローン(変動)の金利が年4.650%と大幅に高いためです。

さらにパッケージローン部分は変動金利なので、今後の利上げで返済額が増えるリスクも抱えます。2026年8月には短期プライムレートが引き上げられ、変動金利は秋以降の見直しで上昇が反映される見込みです。この点も判断材料に入れてください。

※各行の金利・手数料は毎月改定されます。最新の条件は必ず各金融機関の公式サイトでご確認ください。

フラット35パッケージローンの手数料・金利比較(2026年7月)

| 金融機関名 | 商品名 | 事務手数料 | 金利(変動金利) |

|---|---|---|---|

| SBIアルヒ(旧ARUHI) | フラットα | 融資金額の2.20%(税込)※1 | 年4.650%(団信C加入時) |

| 優良住宅ローン | プラスワン | ― | 新規受付を停止中(下記参照) |

※金利は2026年7月実行金利(SBIアルヒ公式)。※1 最低融資事務手数料は220,000円(税込)。

【重要】株式会社優良住宅ローンは、自社の【フラット35(機構買取型)】および併用ローン「プラスワン」の新規受付を停止しています(フラット35事業は2025年3月にSBIアルヒへ譲渡済み)。「プラスワン(事務手数料55,000円・低金利)」を前提にした古い比較記事は、現在は成立しませんのでご注意ください。

結果として、2026年7月時点で選べるフラット35パッケージローンの選択肢は大きく減っています。だからこそ、前章のとおり「パッケージローンを組まず、9割超で1本にまとめる」選択が現実的な比較対象になります。

フラット35を実際に利用している人の実態は?

フラット35を提供する住宅金融支援機構は毎年フラット35の利用者調査を公表しています。最新は2024年度調査(2025年7月25日公表・借り換えを除く27,523件が対象)です。

2024年度フラット35利用者調査の概要

- 平均年齢:44.5歳(2017年度以降、上昇傾向)

- 平均世帯年収:669万円(2021年度以降、増加傾向)

- 所要資金/融資金(注文住宅):3,936万円/3,080万円

- 所要資金/融資金(土地付注文住宅):5,007万円/4,251万円

- 所要資金/融資金(中古戸建て):2,573万円/2,208万円

- 中古住宅の利用割合:34.8%(前年度比+7.4ポイント・直近10年で最高)

注目したいのは「所要資金」と「フラット35の融資金」の差です。注文住宅なら3,936万円に対して融資金は3,080万円で、差額は約856万円(約22%)。この差は手持金(自己資金)だけでなく、「その他の借入れ」でも埋められています。つまり、自己資金が足りない分をパッケージローン等の別の借り入れでまかなっている利用者が一定数いる、ということです。

ただし前述のとおり、2026年の金利環境では「別の借り入れで埋める」ほうが割高になるケースがあります。実態としてそういう人がいる=自分もそうすべき、ではない点に注意してください。

自己資金を1割以上用意できるなら「スーパーフラット」も比較

自己資金を1割以上用意できるなら、SBIアルヒが提供する独自のフラット35(保証型)=スーパーフラットも比較対象になります。自己資金の割合に応じて5割以上(スーパーフラット5)〜1割以上(スーパーフラット9)の段階があり、頭金が多いほど金利が下がる仕組みです。

| 商品(新規・15〜35年) | 必要な自己資金 | 金利(2026年7月・引き下げ期間終了後) |

|---|---|---|

| スーパーフラット5 | 5割以上 | 年3.090% |

| スーパーフラット8.5/9 | 1.5割以上/1割以上 | 年3.130% |

| (参考)フラット35 融資率9割以下 | 1割以上 | 年3.140% |

通常のフラット35(年3.140%)との差は0.010%〜0.050%。かつてより優遇幅は小さくなっていますが、頭金を5割まで積める人にはメリットが残ります。金利引き下げ制度(【フラット35】S等のポイント制)にも対応しています。

なお、フラット35(保証型)を扱う金融機関は限られており、住信SBIネット銀行は保証型の新規申込受付を停止しています(2026年7月時点)。条件の詳細はSBIアルヒ公式サイトでご確認ください。SBIアルヒは16年連続でフラット35の実行件数1位の実績があります。

よくある質問

Q. 自己資金ゼロでもフラット35は借りられますか?

A. 借りられます(融資率9割超)。ただし金利は9割以下より年0.110%高い年3.250%(2026年7月・21〜35年・団信あり)になります。この0.110%を避けるためだけに年4.650%の変動ローンを組むと、かえって総返済額が増える点に注意してください。

Q. パッケージローンは「借り換え」でも使えますか?

A. パッケージローンは住宅取得時に自己資金不足を補うための商品で、借り換えでの利用は想定されていません。すでに返済中で借り換えを検討している方は、フラット35借換融資(2026年7月:20年以下 年2.820%/21年以上 年3.140%)やスーパーフラット借換(年2.990%)を比較してください。

Q. 諸費用(事務手数料・登記費用)も借り入れに含められますか?

A. フラット35では、融資事務手数料や仲介手数料・登記費用などの諸費用を融資対象に含められる場合がありますが、疎明資料の提出が必要で取扱金融機関により異なります。含めた分だけ融資率が上がり、9割を超えれば金利も上がる点に注意しましょう。

Q. パッケージローン部分を先に繰上返済すべきですか?

A. 金利の高いローンから返すのが原則です。パッケージローンは変動金利で年4.650%と高いため、繰上返済の原資ができたら、まずパッケージローン部分から充てるのが合理的です。

まとめ

フラット35パッケージローンは、「融資率9割超の上乗せ金利(年0.110%)を避ける」ための商品です。しかし2026年7月時点では、パッケージローン(変動 年4.650%)の金利が高すぎて、9割超で1本にまとめたほうが総返済額が約35万円少ないという逆転が起きています。

加えて、かつて有力だった優良住宅ローン「プラスワン」は新規受付を停止しており、選択肢自体が減りました。「パッケージローンありき」で申込先を決めず、①9割超で1本/②9割+パッケージ/③頭金1割を用意してスーパーフラット、の3つを総額で比べるのが、いまの正しい手順です。

すでに住宅ローンを返済中で見直しを考えている方は、全期間固定にこだわらないなら、保証料0円・一部繰上返済手数料0円・一般団信の上乗せ0円のSBI新生銀行なども、店舗相談とオンライン手続きの両方に対応する選択肢として比較する価値があります。

※最新の取り扱い状況・適用金利は必ず各金融機関および住宅金融支援機構の公式サイトをご確認ください。

フラット35関連コンテンツ