SBI新生銀行の住宅ローンの落とし穴やデメリットは?

SBI新生銀行は日本長期信用銀行から営業基盤を引き継ぎ誕生した銀行です。開業した当時からインターネットバンキングに力を入れていたので、ネット銀行と比較されることも多いのですが、全国の主要都市に店舗を構えて全国レベルで営業している銀行です。

SBI新生銀行では通帳の廃止、ATM手数料完全無料・他行振込手数料無料、窓口営業時間の延長など、従来の銀行にはないサービスを提供して人気を集め、口座数は350万口座を突破しています。

この特集ページでは、SBI新生銀行が力を入れている住宅ローンについて詳しく解説したいと思います。メリットよりも落とし穴になりそうな注意点やデメリットを中心に解説したいと思います。

SBI新生銀行の住宅ローンについて

SBI新生銀行の住宅ローンには独自のサービスがものすごくたくさんあります。住宅ローンを最初に取り扱ってから20年近く新サービスを提供してきた成果と言えますが、その全てが優れていて良い点しかないわけではありません。

SBI新生銀行の住宅ローンの特徴

- 保証料が無料

- 団信保険料が無料

- 一部繰上返済手数料無料(1円から繰上返済可能)

- 電子契約に対応&来店不要型

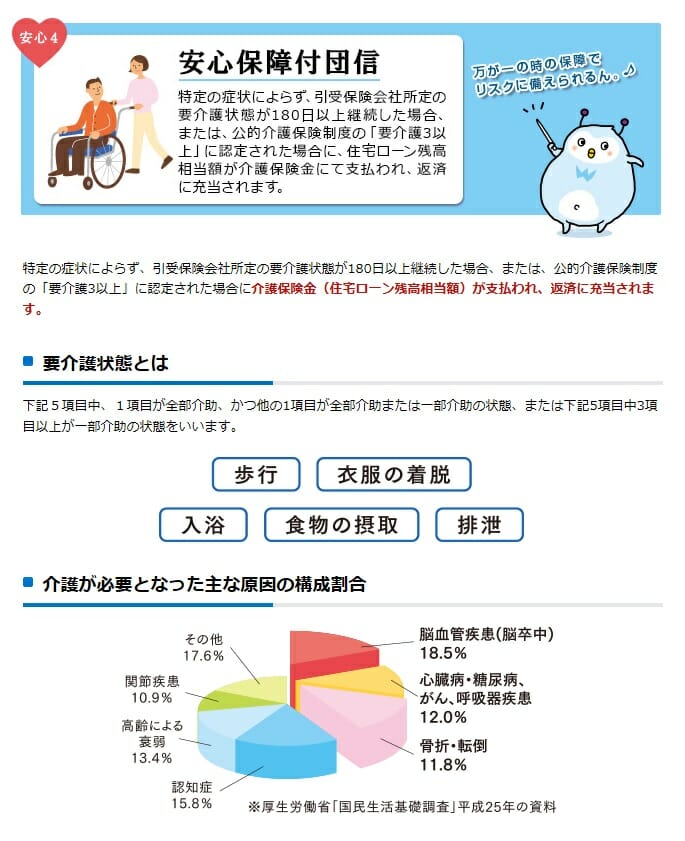

- 金利上乗せ無しで介護状態になった時に住宅ローンの残高がゼロになる疾病保障が付帯(安心パックの介護保障付団信)

- 中古住宅をリフォームして買いたい時に、リフォーム資金も合わせて借り入れできる

- SBI新生銀行のプラチナサービスが利用できるようになる(ATM手数料や振込手数料が優遇される)

- ミックスローン・ペアローン・収入合算に対応

- つなぎ融資に対応しているが土地の取得部分にのみ対応(建物部分はグループ会社のアプラスを利用)

- 当初引下げ・通期引下げの複雑な金利プランがない(わかりやすい)

- 自動繰上返済予約ができる(普通預金残高が一定金額以上になったら繰上返済される)

- 永住権がない外国籍/外国人でも利用可能(配偶者が連帯保証人になる必要)

- 自然災害に罹災した時に住宅ローンの返済を免除してもらえる商品がある

- 3億円までの融資に対応(団信も3億円まで保障)

このように特徴的なサービスがたくさんあることがわかります。箇条書きでも読むのが面倒なほどだと思います。では、次に落とし穴になりそうなポイントを列挙していきます。

- 仮審査がなくすぐに本審査になるので最初の審査回答まで数日かかる

- 住宅の担保評価をSBI新生銀行が独自に行う(査定評価が比較的厳しい)

- ワイド団信に対応していない

- 変動金利に5年ルール・125%ルールが適用されない

- 3大疾病保障・8疾病保障などの保険金受取のハードルが低い疾病保障を提供していない

- 事務手数料が高い(手数料定率型)

- 審査手続き完了まで比較的時間がかかる

- 全額繰上返済は手数料がかかる

メリット・デメリットの存在を確認することが重要なので、簡単な書き方で列挙しました。上記の詳しい説明は、基本的にはSBI新生銀行の住宅ローンの公式ページや商品説明書に記載されていますので気になるサービスや特徴があれば、公式サイトでチェックするようにしてください。

SBI新生銀行の住宅ローンのメリット解説

変動金利~固定金利まで幅広い金利タイプでトータルコストが少ない

2019年7月にSBI新生銀行が住宅ローン金利の大幅な引き下げと、変動金利に「変動金利フォーカス(現:(手数料定率型)」という金利タイプを導入しました。手数料定率型は事務手数料が2.20%(税込)必要ですが、それ以外の金利タイプについてはこれまでのように事務手数料が55,000円(税込)からとそのままに、固定金利を大幅に引き下げています。

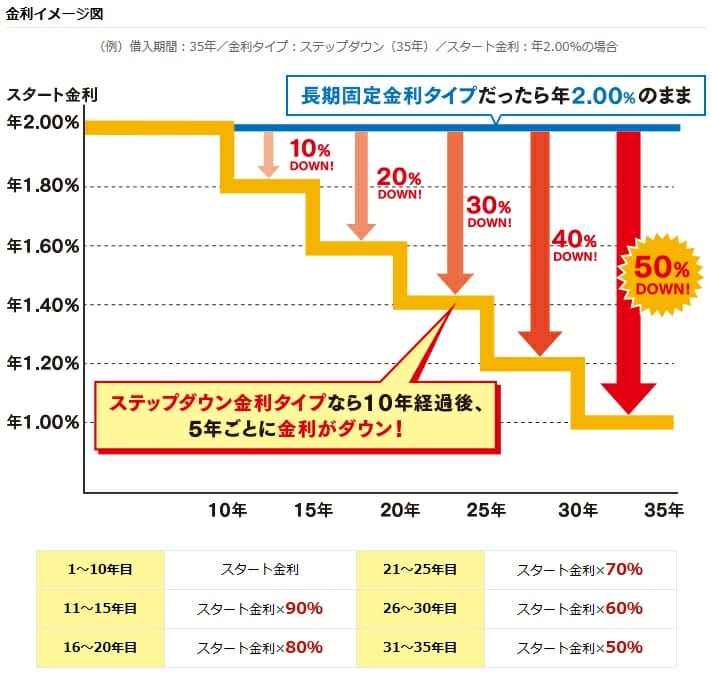

2024年9月の20年固定金利は年1.500%(手数料定額型)とフラット35をはるかに下回っており、31-35年固定金利でも年1.70%とフラット35に肉薄、SBI新生銀行はステップダウン金利を導入しているため、年1.500%の金利が10年目以降段階的に引き下げられ、26年目以降は0.90%、30年目以降は0.85%にまで金利が下がります。諸費用を含めた総費用ではフラット35を下回ることとなります。

転職したばかりでも利用可能!

一般的な住宅ローン審査では勤続年数が数年必要としています。SBI新生銀行では転職直後でも利用可能と明示しています。

SBI新生銀行の落とし穴・デメリット

手数料定率型は事務手数料が高額

手数料定率型の金利は2024年9月現在、年0.420%。融資額に2.20%(税込)の事務手数料が必要な点には注意が必要です。

また、繰上返済などによっては、変動金利(半年型)タイプの方が総返済額が少なくなる可能性もありますので、0.42%と0.65%という金利差に惑わされないことも重要です。

主要金融機関の変動金利ランキングはこちら。

| 金融機関 | 変動金利 | 保障内容 |

|---|---|---|

| 年1.080% (借り換え) | 要介護3と認定されると住宅ローン残高がゼロに | |

| 年0.980% (全期間引下型)(借り換え) | 一般団信が無料付帯 正社員・契約社員のみ利用可能 |

|

| 年1.130%(借り換え時) (金利プラン) | ガン保障や8疾病保障を取り扱い(有料) | |

| 年0.945% (ずーっと一律優遇コース・事務手数料型) | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| ※2026年7月適用金利 |

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

長期固定金利ならステップダウン金利タイプを選ぶ!!

SBI新生銀行の固定金利タイプでかなり魅力的と言えるのがステップダウン金利です。これは住宅ローン借り入れから10年経過すると段階的に住宅ローン金利が下がっていくことが確定しているもので、固定25年以上の住宅ローンに限りステップダウン金利を選択可能できます。

通常の固定金利タイプと同じ水準の金利からスタートするので、基本的にはステップダウンを選ばないと損をしてしまうのが落とし穴となります。

SBI新生銀行の落とし穴・デメリット④いきなり本審査用の書類を用意する必要がある

SBI新生銀行の住宅ローンには仮審査という手続きがないというメリットと表裏一体でデメリットにもなってしまうのが、とりあえず仮審査に通るか試したいというスタンスがNGとなること。SBI新生銀行の住宅ローンはいきなり本審査となるため、各種必要書類をあらかじめ準備をしておく必要があります。

なお、SBI新生銀行では2020年1月から審査書類をWEBでアップロードする仕組みをスタート。ネット完結型の住宅ローンを実現しているネット専業銀行では先例があるものですが、郵送にかかる手間が省けるのはうれしいですね。

SBI新生銀行の落とし穴⑤キャンペーンの有無の確認を!

| このキャンペーンは締め切り日まで間に合わない、または、終了しています。 |

SBI新生銀行では住宅ローンに関する期間限定のキャンペーンを実施していることが多々あります。2019年9月30日までのキャンペーンとしは、Amzonギフト券を相互に1500円ずつもらえる紹介キャンペーンを実施しています。

最後に

SBI新生銀行の住宅ローンが借り換えに向いているのは諸費用・手数料が格安な点が挙げられます。また、住信SBIネット銀行のように当初引き下げ期間経過後に大幅に金利が上昇してしまう商品設計でないことも重要でしょう。

当サイトでは10年固定金利に借り換えを行った際の借り換えユーザに人気!10年固定金利への借り換え比較を用意しています。一読いただければSBI新生銀行の住宅ローンが借り換えユーザーにとって優良な金融機関といえることがご理解いただけると思います。

SBI新生銀行の住宅ローン関連特集