住宅ローン借り換えで医療保険の代わりに?疾病保障付き団信の選び方

住宅ローンの団信(団体信用生命保険)は、かつては死亡・高度障害を保障するシンプルな生命保険が中心でした。しかし近年は、がんや3大疾病、就業不能状態(長期入院)まで保障が広がり、住宅ローンそのものが「もしものときの家計の備え」として機能するようになっています。

この保障の充実は、借り換えを検討している方にとって見逃せないポイントです。ケガや疾病に対する保障が手厚い住宅ローンに借り換えることで、すでに加入している生命保険や医療保険を見直し、保険料を削減できる可能性があるからです。

今回は、疾病保障が充実していて借り換え先としても検討しやすい住宅ローンを紹介します。いずれも保障が無料、もしくは上乗せ金利が小さい商品をピックアップしています。金利上昇局面にある現在、金利だけでなく団信の中身まで含めて総合的に比較する視点が欠かせません。

auじぶん銀行|無料で「がん50%+4疾病50%+全疾病保障」

auじぶん銀行は、借入時50歳以下であれば上乗せ金利なし(無料)で「がん50%保障+4疾病50%保障+全疾病保障」を付帯できます。がんと診断確定された時点で住宅ローン残高の50%が保障され、さらに急性心筋梗塞・脳卒中・肝疾患・腎疾患の4疾病も50%保障の対象です。全疾病保障は、精神障害を除くすべてのケガ・病気で入院が180日以上継続した場合に住宅ローン残高が保障されます。

日本人の2人に1人ががんになるとされる時代に、これだけの保障を無料で備えられるのは大きな魅力です。さらに手厚くしたい方は、年0.1%の上乗せで「がん100%保障団信」を選ぶこともできます。

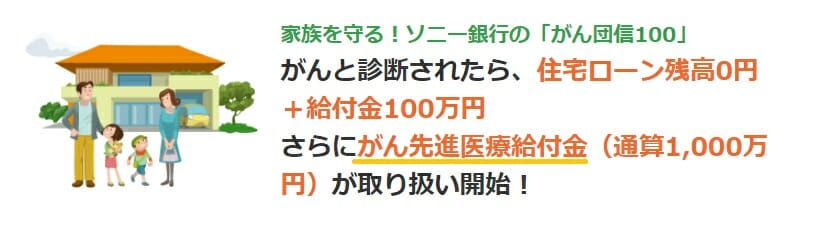

ソニー銀行|「がん団信50」は無料、「がん団信100」は年0.1%

ソニー銀行の住宅ローンには、がんと診断確定されると住宅ローン残高が半分になる「がん団信50」が上乗せ金利なし(無料)で付帯します。注目したいのは「がん団信100」で、がんと診断確定された時に住宅ローン残高がゼロになるうえ、100万円のがん診断給付金や先進医療給付も付く手厚い内容です。ソニー銀行では「がん団信100」を年0.1%の上乗せで付帯できます。わずかな負担でがん診断時に住宅ローンが完済される保障は、大きな安心につながります。

SBI新生銀行|上乗せ0円の「全疾病保障付団信」

SBI新生銀行では、2026年3月2日から上乗せ0円で「全疾病保障付団信」を選べるようになりました。がん・急性心筋梗塞・脳卒中などの8疾病に加え、その他の病気やケガによって所定の就業不能状態になった場合に、住宅ローン残高が保障される団信です(待機期間・免責期間などの条件あり)。金利負担なしで就業不能リスクに備えられる点は、SBI新生銀行の分かりやすい強みです。

2026年7月時点で選べる団信は、一般団信(上乗せ0円)・全疾病保障付団信(上乗せ0円)・がん100%保障団信(年0.1%上乗せ)です。なお、かつて案内していた介護保障タイプの「安心保障付団信」は新規の取り扱いを終了しているため、混同しないようご注意ください。最新のラインアップは公式サイトでご確認ください。

疾病保障付き団信は医療保険の「代わり」になる?

疾病保障付き団信は、就業不能や特定疾病で住宅ローンの返済負担そのものを軽くするのが役割です。一方、医療保険は入院・手術・通院にかかる治療費や当座の生活費に備えるもので、給付の目的が異なります。したがって、団信で医療保険をそっくり置き換えられるとは限りません。

ただし、住宅ローンは家計の固定費の中でも金額が大きいため、「もしものときにローン返済が止まる/軽くなる」保障が付くと、上乗せしていた保険を減らせる余地が生まれるのも事実です。借り換えを機に、団信でカバーできる部分と、医療保険で備えるべき部分を切り分けて見直すのがおすすめです。保障の重複を整理できれば、住宅ローンの利息削減に加えて保険料の削減効果も期待できます。

借り換えと保障の見直し FAQ

Q. 団信に加入すれば医療保険は解約してよいですか?

A. すぐに解約するのは避けましょう。団信は主に「住宅ローンの返済」を保障するもので、治療費や生活費までカバーするわけではありません。団信の保障範囲を確認したうえで、重複する部分だけを見直すのが安全です。

Q. 借り換えで団信は入り直しになりますか?

A. はい。借り換えは新しい住宅ローン契約になるため、団信も新規加入となります。健康状態によっては希望の団信に加入できないこともあるので、借り換え前に加入条件を確認しておきましょう。持病がある方はワイド団信の有無もチェックポイントです。

Q. 保障を厚くすると借り換えメリットは減りますか?

A. がん100%保障などは年0.1%程度の上乗せがかかるため、その分利息は増えます。ただし、別途医療保険・がん保険に入るコストと比較すれば、トータルで割安になるケースもあります。金利差による利息削減額と、保障の上乗せコスト・既存保険の削減額を合わせて判断しましょう。

医療の高度化により、病気やケガで命を落とすことは減った一方、治療を続けながら家計を支えるという新しい課題が生まれています。人生で最も大きな買い物である住宅ローンの返済が、いざというときに大きく軽くなる保障は、家族の安心を支える意味でも心強い備えです。金利上昇局面の今、総返済額の削減だけでなく、こうした保障の充実も住宅ローン借り換えのきっかけとして検討してみてはいかがでしょうか。