アメリカのFRBが利下げ間近か、住宅ローン金利への影響は?【2024年9月】

※本記事は2024年9月のFOMC(連邦公開市場委員会)を前にした時点の情報・見通しをまとめたものです。その後の政策金利の動向については、FRB・日本銀行などの一次情報をご確認ください。

アメリカの中央銀行である連邦準備制度理事会(FRB)が2024年9月のFOMC(連邦公開市場委員会)で政策金利を0.25%または0.5%引き下げると予想されています。これは、長期間にわたる利上げサイクルからの大きな方向転換を示唆するものです。

2020年に始まった新型コロナウイルスのパンデミックの影響で、各国は大規模な金融緩和と財政支出を行いましたが、その結果として世界的なインフレが発生しました。これに対応するため、各国の中央銀行は政策金利を積極的に引き上げてインフレを抑制しようとしてきました。

もしFRBが利下げを実施することになれば、これまでのインフレ抑制策からの転換点となり、経済成長を支えるための新たな政策展開が始まる可能性があります。これは、インフレ率が低下し、経済の安定化に向けた兆候が見られたことを反映した動きと言えるでしょう。

このような動きが金融市場やグローバル経済に与える影響も大きく、注目されています。

アメリカの政策金利の金利動向・推移

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2024年 | → | → | → | → | → | → | → | |||||

| 2023年 | → | 4.75 | 5.00 | → | 5.25 | → | → | 5.50 | → | → | → | → |

| 2022年 | → | → | 0.50 | → | 1.00 | 1.75 | 2.50 | → | 3.25 | → | 4.00 | 4.50 |

| 2021年 | → | → | → | → | → | → | → | → | → | → | → | → |

| 2020年 | → | → | 0.25 | → | → | → | → | → | → | → | → | → |

| 2019年 | 2.50 | → | 2.50 | → | 2.50 | 2.50 | 2.25 | → | 2.00 | 1.75 | → | → |

| 2018年 | 1.50 | → | 1.75 | → | 1.75 | 2.00 | → | 2.00 | 2.00 | → | 2.25 | 2.50 |

| 2017年 | → | 0.75 | 1.00 | → | 1.00 | 1.25 | 1.25 | → | 1.25 | → | 1.25 | 1.50 |

| 2016年 | 0.50 | → | 0.50 | 0.50 | → | 0.50 | 0.50 | → | 0.50 | → | 0.50 | 0.75 |

| 2015年 | 0.25 | → | 0.25 | 0.25 | → | 0.25 | 0.25 | → | 0.25 | 0.25 | → | 0.50 |

| 2014年 | 0.25 | → | 0.25 | 0.25 | → | 0.25 | 0.25 | → | 0.25 | 0.25 | → | 0.25 |

| 2013年 | 0.25 | → | 0.25 | → | 0.25 | 0.25 | 0.25 | → | 0.25 | 0.25 | → | 0.25 |

| 2012年 | 0.25 | → | 0.25 | 0.25 | → | 0.25 | → | 0.25 | 0.25 | 0.25 | → | 0.25 |

世界1位の経済大国であるアメリカの政策金利が利上げから利下げのフェーズとなっていることは世界各国の経済にも影響を与えると考えられます。

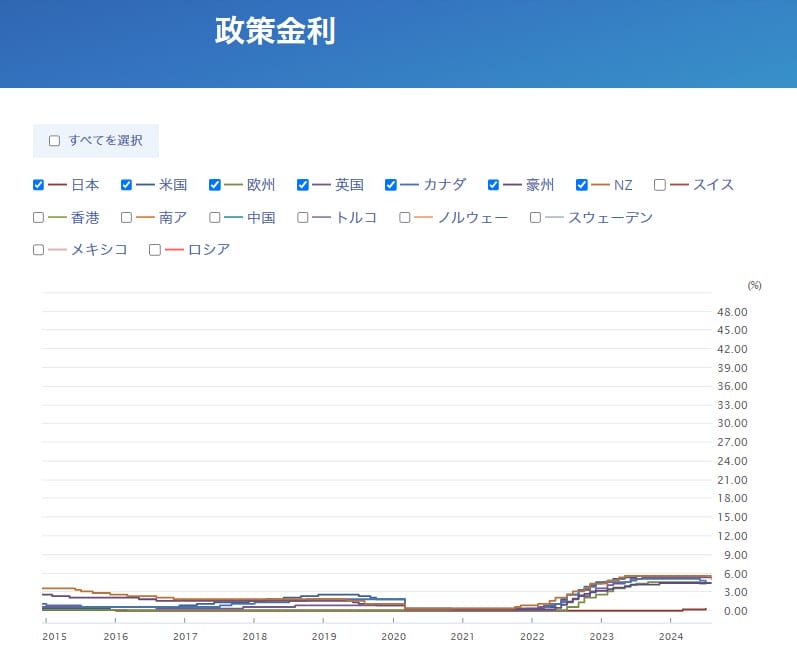

世界の主要国の政策金利の推移

引用;外為ドットコム

今後のアメリカの金融政策の行方は?

政策金利が5.5%と高い水準に達しているにもかかわらず、米国経済は好調を維持しています。この背景には、堅調な消費活動が大きく寄与していると考えられます。しかし、米国経済がこのままリセッション(景気後退)に突入するのかどうかは、大きな焦点となっています。

また、2024年11月に予定されている大統領選挙も、金融政策に影響を与える可能性が高いです。選挙結果によっては、経済政策や金融政策に大きな変更が加えられることも予想されます。

現在、インフレは鎮静化の兆しを見せており、多くの専門家の間では、徐々に利下げが実施されるという見方が主流となっています。

住宅ローン金利への影響は?

アメリカの政策金利の利下げが続くと、日本の住宅ローン金利にも影響を与える可能性があります。具体的には、アメリカでの利下げに伴い、円安に歯止めがかかることが予想され、日本の金利環境にも影響を与えるかもしれません。円安が抑えられれば、日銀が利上げを急ぐ必要がなくなる可能性があります。

ただし、日本では依然として原発停止に伴う原油輸入や、AmazonやGoogleなどの米国IT企業への支払い、さらにNISA資金の米国への投資などによる「デジタル赤字」などが慢性的な円安要因として指摘されています。このため、日銀は引き続き複雑な金融政策を求められる状況にあります。

加えて、実質賃金が上昇しない状況が続いている中では、日本で大幅な金利上昇が起こる可能性は低く、変動金利型の住宅ローンが引き続き人気を集めることが予想されます。(※いずれも2024年9月時点の見方です)

| 金融機関 | 変動金利 | 保障内容 |

|---|---|---|

| 年1.080% (借り換え) | 要介護3と認定されると住宅ローン残高がゼロに | |

| 年0.980% (全期間引下型)(借り換え) | 一般団信が無料付帯 正社員・契約社員のみ利用可能 |

|

| 年1.130%(借り換え時) (金利プラン) | ガン保障や8疾病保障を取り扱い(有料) | |

| 年0.945% (ずーっと一律優遇コース・事務手数料型) | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| ※2026年7月適用金利 |

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。