住宅ローンの審査方法・審査項目の実態調査(国土交通省・令和5年度版)

※本記事は、国土交通省「民間住宅ローンの実態に関する調査」の令和5年度(2023年度)調査版(2024年3月公表)に基づく内容です。最新の調査結果は国土交通省の公式サイトでご確認ください。

国土交通省が毎年実施している「民間住宅ローンの実態に関する調査」について、令和5年度(2023年度)調査版の結果が2024年3月に公表されました。

1,000社を超える金融機関の国土交通省へのアンケート回答を取りまとめたもので、数ある住宅ローンに関するアンケート調査の中でも抜群に信頼性の高い調査です。

今回の記事では、このアンケート調査のうち、住宅ローンの審査方法や審査項目に関する調査結果に注目して解説します。

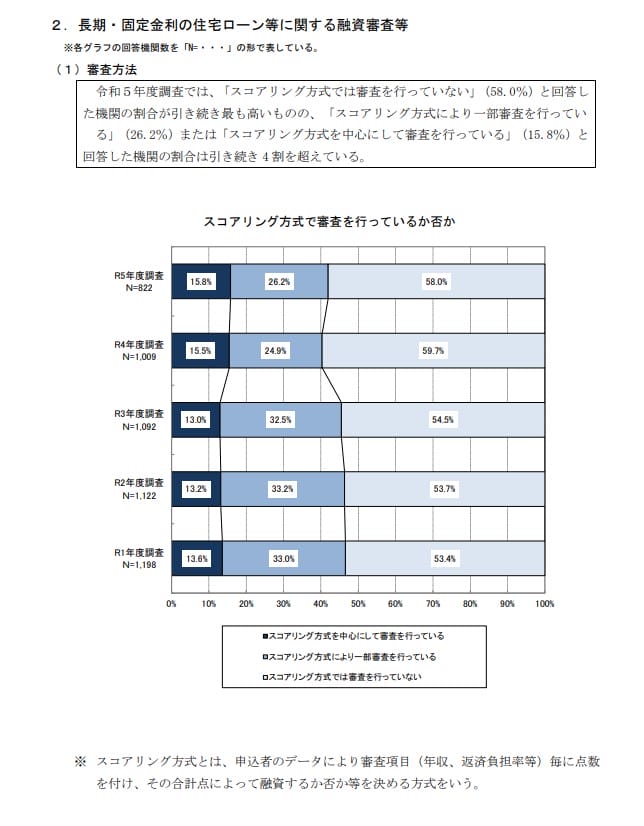

住宅ローンの審査方法は?

住宅ローンは幅広い項目を審査しています。数年前に注目を集めた審査方法が”スコアリング方式”と呼ばれる方法です。スコアリング方式とは、住宅ローンの申込者の情報(年収・職業・企業規模・勤続年数・返済負担率)に点数をつけ、その点数をもとに審査をすすめる方法です。住宅ローンに限らず様々な融資商品で利用されている方式で、ソニー銀行や住信SBIネット銀行が導入したAI(人工知能)を活用した住宅ローンの審査も、広い意味ではスコアリング方式の延長線上にある審査方法と言えます。

以下のグラフは「スコアリング方式を中心にしている」「スコアリング方式を一部採用している」「スコアリング方式を利用していない」の3つの回答を年度別にまとめたものです。令和5年度の調査結果は興味深く、スコアリング方式を利用していない金融機関は増加、スコアリング方式を中心にしている金融機関もわずかながら増加しています。一方で、スコアリングを一部行っているという金融機関が減少しました。スコアリング方式だけではしっかりした審査ができないと考える金融機関が増えている傾向が、この数年で顕著になっています。

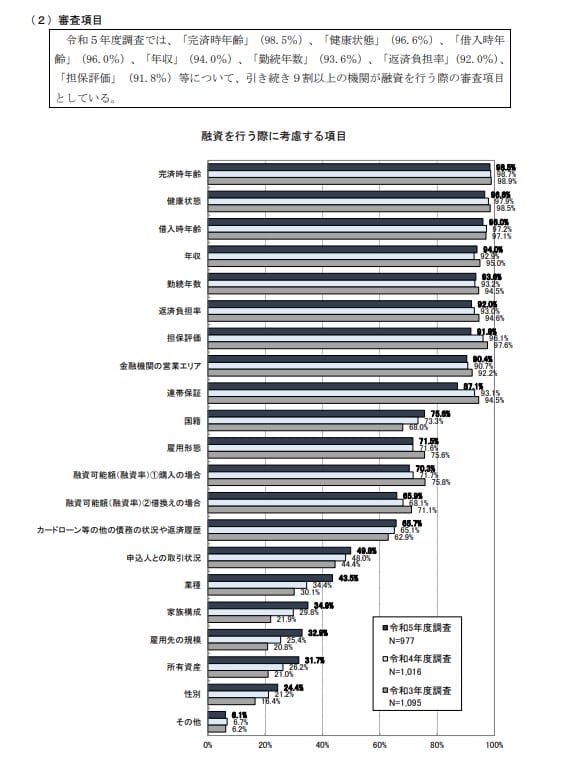

住宅ローンの審査項目は?

次に、金融機関がどのような項目を審査しているのかを確認しておきましょう。「完済時年齢」「健康状態」「借入時年齢」「担保評価」「年収」「返済負担率」「勤続年数」は、90%以上の金融機関が審査項目にしていると回答しています。アンケート形式で無回答や回答ミスがあり得ることを考えると、これらの項目はほぼ間違いなく審査されていると考えておくべきでしょう。

一方で、連帯保証の項目が急減しているのも目立ちます。

また、借り換え時の融資率を審査するとした金融機関が引き続き急減しています。金融機関が積極的に借り換え向けの融資をしている姿勢が見て取れます。

まとめ

今回の国土交通省のアンケート結果からは、「AIなどの新しい技術」や「働き方改革など社会情勢の変化」といった、住宅ローン業界の少しずつの変化を感じ取ることができます。まだまだメガバンクや地方銀行の住宅ローンを「お店が近いから」「安心できるから」という理由だけで利用している人が多いと言われますが、住宅ローンを取り巻く環境も刻々と変化しています。

そんな中で、auじぶん銀行、住信SBIネット銀行、PayPay銀行(旧ジャパンネット銀行)など、ネット銀行の勢いは増すばかりです。以前であれば住宅ローンの借り入れが難しかった派遣社員や契約社員・パート社員などでも、住宅ローンを借りられる時代になってきています。住宅を持つことが常に正解とは限りませんが、幅広い人が住宅ローンを利用できるようになってきているのは、私たち利用者にとってうれしいことですね。