みずほ銀行の住宅ローン|メリット・デメリットと借り換えの判断ポイント

三菱UFJ銀行、三井住友銀行とともにメガバンクの一角を占めているみずほ銀行は、住宅ローンの融資残高で国内でも上位のシェアを持つ住宅ローン取扱いの大手です。

みずほ銀行はインターネットサービスの拡大にも積極的で、メガバンクで初めてネット専用の住宅ローン金利プランを打ち出し、2017年8月には住宅ローン契約を電子化、2017年12月には団信の契約もネット対応し、ネット完結型の住宅ローンを実現しています。

みずほ銀行の住宅ローンがネット完結型となったことで、ネット専業銀行の住宅ローンと直接的に競合するようになってきました。借り換えを検討している方にとっても、メガバンクの安心感とネット完結の手軽さを両立できる選択肢として押さえておきたい銀行です。

今回はみずほ銀行 住宅ローンのメリット・デメリットを、借り換えの視点も交えて見ていきます。

目次

みずほ銀行について

第一勧業銀行・富士銀行・日本興業銀行が2002年に合併してできたのがみずほ銀行であり、大手銀行3行が同時に合併することは珍しく、当時大きな話題となりました。

みずほ銀行は全国の主要都市に店舗網を有し、第一勧業銀行からの流れで宝くじの販売でもおなじみの銀行です。メガバンクで唯一、すべての都道府県庁所在地・政令指定都市に店舗を構えており、多くの方が身近に感じている銀行ではないでしょうか。

![]()

みずほ銀行 住宅ローンのメリット・特徴

メガバンクの信頼感と相談のしやすさ

先にも触れたとおり、みずほ銀行はメガバンクで唯一、すべての都道府県庁所在地・政令指定都市に店舗を有しており、私たち利用者にとって親しみのある銀行です。店舗が幅広くあることで、店舗での住宅ローン相談会にも足を運びやすいというメリットがあります。「ネットは不安なので対面でも相談したい」という方に向いている点は、ネット専業銀行にはない強みです。

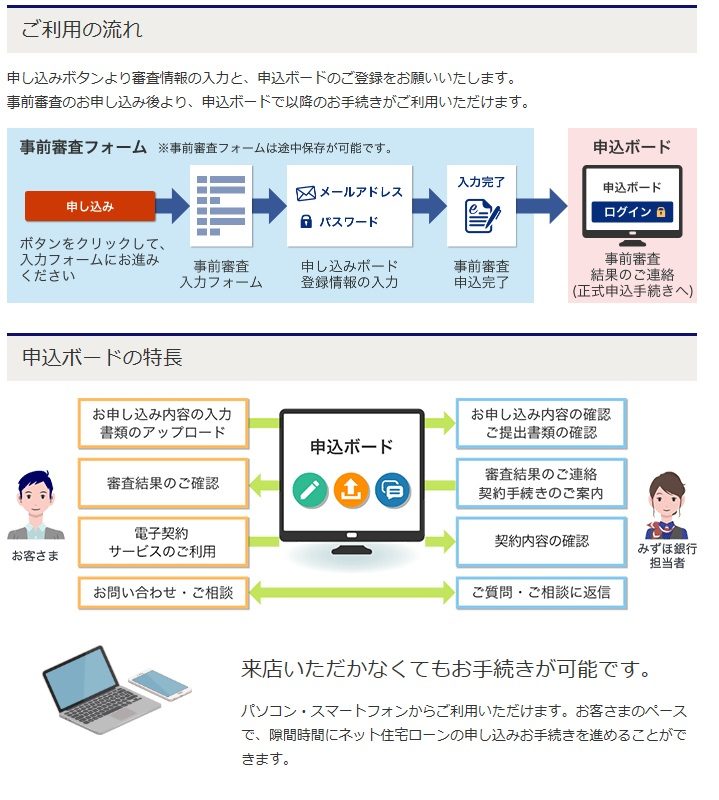

メガバンク初のネット完結

2017年8月に住宅ローン契約を電子化(ネット完結)、2017年12月に団信の契約もネット完結としたことで、メガバンク初のネット専用住宅ローンの取り扱いが実現しています。このサービスの肝は、インターネット上のやり取りのみで郵送手続きもなく、住宅ローン契約が可能な点です。店舗に足を運ぶ時間をとりにくい方でも手続きを進めやすく、借り換えの申し込みも自宅で完結できるのは大きな利点です。

特約期間終了後の金利が比較的良心的

ほぼすべての銀行が提供しているのが、特約期間を設定し、その期間内の金利を割安にするタイプの住宅ローンです。住宅ローンの「定価」である「基準金利」からの割引幅を特約期間内は大きくし、その後の割引幅は縮小されるしくみです。

メガバンク・地銀・ネット専業銀行のいずれも特約期間タイプの住宅ローンに積極的で、「10年固定」を打ち出す割安な金利は、11年目以降に金利が大きく上がるものが少なくありません。特約期間設定型は、より安い金利で集客する広告宣伝的な側面もあり、特約期間経過後の金利をチェックせずに住宅ローンを組むのは避けたいところです。

例えば、メガバンクに次ぐ規模まで住宅ローンシェアが拡大している住信SBIネット銀行(WEB申込コース)の当初10年固定金利は、2026年7月時点で年2.879%(当初引下げプラン)です。当初期間が終わる11年目以降は割引幅が縮小し、変動金利ベースの金利が適用されるため、金利が上がる可能性があります。

一方、みずほ銀行の10年固定は2026年7月時点で年3.200%~(最優遇・審査結果により上限は変わります)ですが、特約期間終了後の割引幅が相対的に緩やかに設定されており、11年目以降の金利上昇が抑えられやすいのが特徴です。当初の金利だけでなく「11年目以降にどれだけ上がるか」まで含めて比較すると、みずほ銀行の設計は良心的といえます。

ただし、11年目以降の具体的な適用金利は基準金利や優遇幅の改定で変わります。最新の適用金利・特約終了後の金利は、必ずみずほ銀行の公式サイトや各行公式でご確認ください。

借入時負担ゼロ型で初期費用を抑えられる

みずほ銀行が取り扱う「借入時負担ゼロ型」の住宅ローンは、初期費用を抑えたい方に適した金利タイプです。このプランでは、通常2.20%(税込)の融資事務手数料や前払いの保証料がかからない代わりに、金利が年0.20%高く設定されています(変動金利方式・固定金利選択方式で選択可)。

このタイプは、繰り上げ返済を積極的に行う予定がある方や、将来的に住み替えを考えている方に特に向いています。一般的な融資事務手数料が必要な住宅ローンでは、繰り上げ返済や住み替えによる一括返済を行っても事務手数料は返金されません。借入時負担ゼロ型なら、こうした無駄を避けつつ、初期費用を最小限に抑えて柔軟な返済プランを選べます。

借り換えの場面でも、諸費用を抑えたいのか、総返済額を抑えたいのかで手数料型と借入時負担ゼロ型のどちらが得かは変わります。残債・残りの返済期間・借り換え後に何年住むかを踏まえて、諸費用と金利差の損益分岐を試算して選ぶとよいでしょう。

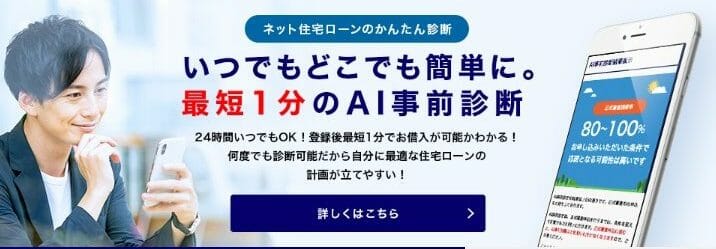

AIを活用した事前診断を導入

みずほ銀行では、最短1分で結果が分かるAI事前診断を導入しています。みずほ銀行の口座を持っていなくても、物件が決まっていなくても、借り入れ可能かの目安を診断してくれるものです。

AI事前診断は仮審査と同じ位置づけで、これをクリアすると次は本審査(正式審査)に進みます。借り換えを検討する段階で「そもそも借り換えできそうか」を手軽に確かめられるのは便利です。

みずほ銀行 住宅ローンのデメリット

疾病保障が有料

ネット専業銀行では疾病保障を無料とする動きが広がっていますが、みずほ銀行では8大疾病保障(ローン返済支援保険など)の付帯が有料です。みずほ銀行の疾病保障は金利上乗せではなく、年齢や借入残高に応じた保険料を別途支払う方式で、途中解約ができる柔軟さはありますが、無料で疾病保障が付くネット銀行と比べるとコスト面ではデメリットになります。保障内容・保険料は改定されることがあるため、最新の内容はみずほ銀行の公式サイトでご確認ください。

給与振込口座などの指定が必要

みずほ銀行の住宅ローンを最も有利な条件で利用するには、給与振込口座にみずほ銀行を指定する、みずほマイレージクラブに入会するなどの条件が設けられています。みずほ銀行に限らずメガバンクが一般的に行っている条件設定ではありますが、取引条件によって適用される優遇が変わる点はデメリットと言わざるを得ません。

審査結果により金利が変わる

みずほ銀行をはじめメガバンクでは、住宅ローンの審査結果によって適用金利が変わる場合があります。このため公式サイトでも、金利は幅を持たせて記載されています。

みずほ銀行のネット住宅ローンの変動金利は、2026年7月時点で年1.025%~(最優遇)と表示されており、審査結果によっては上限(おおむね年1.475%程度)に近い金利が適用される可能性があります。最も審査結果が良い方には最優遇金利が適用されますが、誰もが最優遇金利で借りられるわけではない点は理解しておきましょう。なお、みずほ銀行は2026年9月30日までの借入分について、短期プライムレート改定を反映して2027年1月返済分から年1.275%~が適用されるとしています。金利は情勢により改定されるため、最新の適用金利は公式サイトでご確認ください。

電子契約に手数料が必要

ネット完結型の住宅ローンを利用するには、電子契約利用手数料として5,500円(税込)が必要です。電子契約は外部システムを導入して実現しているため、その利用料が反映されていると考えられます。金額的には大きくありませんが、諸費用の一つとして把握しておきましょう。

【2026年7月】主要銀行の変動金利(新規・最優遇)の比較

みずほ銀行の位置づけを確認するため、主要銀行の変動金利(新規借入・最優遇)を並べてみます。借り換えを検討する際は、現在の返済金利との差がどれくらいあるかの目安にしてください(いずれも2026年7月時点・最優遇。適用金利は審査結果や条件により変わります)。

| 銀行 | 変動金利(新規・最優遇) | 特徴 |

|---|---|---|

| 住信SBIネット銀行(WEB申込コース) | 年0.950% | ネット銀行大手。全疾病保障付帯 |

| みずほ銀行 | 年1.025%~ | メガバンク。ネット完結・借入時負担ゼロ型あり |

| SBI新生銀行 | 年1.060%(SBIハイパー預金優遇で年0.990%) | 事務手数料・保証料の分かりやすさ。一般団信0円 |

| auじぶん銀行 | 年1.134% | ネット完結。がん・疾病保障が充実 |

| ソニー銀行 | 年1.347%(変動セレクト) | ネット銀行。金利タイプの変更が柔軟 |

※2026年7月時点の各行公式金利ページで確認した最優遇金利です。実際の適用金利は審査結果・借入条件により異なります。最新金利は各金融機関の公式サイトでご確認ください。

こうして比べると、みずほ銀行の変動金利はメガバンクとしては競争力がある水準ですが、ネット専業銀行の最優遇金利にはわずかに及びません。一方で、諸費用の分かりやすさや保障を重視するなら、事務手数料・保証料の考え方が明快なSBI新生銀行のように、金利以外の条件も含めて総返済額で比較するのが、借り換えで損をしないコツです。

みずほ銀行の住宅ローンはこんな人に向いている(まとめ)

みずほ銀行の住宅ローンは、メガバンクならではの安心感と、ネット完結の手軽さを両立しているのが特徴です。突出した最安金利ではないものの、店舗相談もネット手続きも選べる懐の広さがあり、「平日に時間をとりにくいが、いざというときは対面でも相談したい」「特約期間終了後の金利まで含めて安心したい」という方に向いています。

借り換えを検討する際は、みずほ銀行のように手数料型と借入時負担ゼロ型を選べる銀行や、諸費用の考え方が分かりやすいSBI新生銀行なども候補に入れ、金利差だけでなく諸費用を含めた総返済額(損益分岐)で比較することが大切です。残債・残りの返済期間・金利差を入力できる借り換えシミュレーションを使い、実際にいくら得になるかを確かめてから申し込みましょう。

みずほ銀行の住宅ローンに関するよくある質問(FAQ)

Q. みずほ銀行の住宅ローンは借り換えにも使えますか?

A. はい、他行からの借り換えにも利用できます。ネット完結で申し込めるため、来店の負担を抑えて手続きを進められます。借り換えで得になるかは、現在の返済金利とみずほ銀行の適用金利の差、借り換えにかかる諸費用(事務手数料・保証料・登記費用など)、残りの返済期間で決まります。事務手数料や保証料がかからない「借入時負担ゼロ型」を選べば、初期費用を抑えた借り換えもしやすくなります。

Q. 変動金利の「1.025%~」の「~」はどういう意味ですか?

A. 審査結果によって適用金利に幅があることを示しています。最も審査結果が良い方には最優遇の年1.025%が適用されますが、審査内容によってはより高い金利が適用される場合があります。実際の適用金利は事前診断・審査を経て提示されます。

Q. 疾病保障は無料で付きますか?

A. 死亡・高度障害を保障する一般団信は無料で付帯しますが、8大疾病などの上乗せ保障は保険料が別途必要な有料プランです。無料で疾病保障が付くネット銀行と比べると、保障を手厚くする場合はコストがかかる点に注意しましょう。最新の保障内容・保険料は公式サイトでご確認ください。

【参考】みずほ銀行のネット専用住宅ローンの金利推移(過去の記録)

下記の金利推移表は2020年4月で更新を終えている過去の記録です(現在の金利ではありません)。最新の金利は本文および公式サイトをご確認ください。

| 変動金利 | 10年固定金利 | 20年固定金利 | |

| 2020年4月 | 0.525%~0.775% | 0.80% ~1.050% | 1.20%~1.45% |

| 2020年3月 | 0.525%~0.775% | 0.75% ~1.000% | 1.20%~1.45% |

| 2020年2月 | 0.525%~0.775% | 0.80% ~1.050% | 1.25%~1.50% |

| 2020年1月 | 0.525%~0.775% | 0.80% ~1.050% | 1.35%~1.60% |

| 2019年12月 | 0.525%~0.775% | 0.80% ~1.050% | 1.30%~1.55% |

| 2019年11月 | 0.525%~0.775% | 0.75% ~1.000% | 1.25%~1.50% |

| 2019年10月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年9月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年8月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年7月 | 0.525%~0.775% | 0.70% ~0.950% | 1.15%~1.40% |

| 2019年6月 | 0.525%~0.775% | 0.75% ~1.000% | 1.20%~1.45% |

| 2019年5月 | 0.525%~0.775% | 0.65% ~0.90% | 1.15%~1.40% |

| 2019年4月 | 0.525%~0.975% | 0.65% ~0.90% | 1.15%~1.40% |

| 2019年3月 | 0.525%~0.975% | 0.65% ~ | 1.150%~ |

| 2019年2月 | 0.525%~0.975% | 0.70% ~1.15% | 1.20%~1.65% |

| 2019年1月 | 0.525%~0.975% | 0.80% ~1.25% | 1.25%~1.70% |

| 2018年12月 | 0.525%~0.975% | 0.75% ~1.20% | 1.30%~1.75% |

| 2018年11月 | 0.525%~0.975% | 0.80% ~1.25% | 1.30%~1.75% |