auじぶん銀行の住宅ローンの落とし穴とデメリットを徹底解説!

どんなに人気がある住宅ローンでも、どんなに優れた住宅ローンでも、住宅ローンには注意が必要な商品性や落とし穴になるデメリットがあります。

また、一般的な住宅ローンの比較サイトや情報サイトでは各社の住宅ローンのメリットばかりが紹介されていて、デメリットをしっかり解説されていることはあまりありません。良いところだけが集まった情報だけでは正しい比較を行えていると言えませんので、このページでは人気の住宅ローンの落とし穴やデメリットにも踏み込んで解説していきたいと思います。

この記事では、ネットで圧倒的な人気を集めているauじぶん銀行の住宅ローンの落とし穴や注意点・デメリットを中心に紹介しています。もし、auじぶん銀行の住宅ローンのメリットをまだ理解していないという人は、こちらを先に確認し、auじぶん銀行の住宅ローンのメリットを頭に入れてからこの記事を読んでいただければと思います。

auじぶん銀行とは?

auじぶん銀行が開業したのは2008年です。新しい銀行のイメージがありますが、すでに15年以上の歴史がある銀行です。

auじぶん銀行は「スマホ銀行」がコンセプトのネット銀行で、スマートフォンの普及と共に成長してきました。住宅ローンもスマートフォンがあれば、申込はもちろん、住宅ローンを借りた後の一部繰り上げ返済も簡単にできます。もちろん残高確認や返済予定も簡単に確認できます。

ちなみに「auじぶん銀行」の「じぶん銀行」という名前の由来は「携帯電話の中にある自分の銀行」です。その後、「じぶんの未来と歩む銀行」を事業コンセプトとするなど、形を変えながら、au経済圏の中心的存在の企業に成長しています。

国内・国外からの高い評価

auじぶん銀行は開業直後から国内外で高く評価されていて、例えば、2017年1月に発表された日本経済新聞の第13回金融機関ランキングのネットバンキング部門では1位を獲得、2017年3月にはアジア地域の銀行を対象とした銀行専門誌「The Asia Banker」がアジア地域の最優秀ネット銀行賞に選んでいます。

他にもスマートフォン専用アプリが「グッドデザイン賞2017」を受賞するなど受賞歴をあげたらキリがないほどです。

auじぶん銀行の住宅ローンについて

auじぶん銀行では、独自の住宅ローンを開発するまでの数年間は三菱UFJ銀行の住宅ローンの販売代理店として住宅ローンを提供していました。

今のauじぶん銀行の住宅ローンの原型が出来上がったのは2015年です。

住宅ローンの商品性は今でも最先端を走っていますし、今でも毎年、商品性やサービス内容の改善を重ねています。(auじぶん銀行の住宅ローンチームに商品開発の経緯などを直接インタビューした記事も紹介していますので合わせて参考にしてください。)

住宅ローンの金利はとにかく低い

auじぶん銀行の住宅ローンの変動金利はちょっと驚くくらいの低金利を実現しています。

これはがん50%保障団信、精神障害をのぞく全ての病気やケガに備える全疾病長期入院保障、精神障害を除く入院で月々の住宅ローン返済を保障する月次返済保障が無料でセットされての金利なので単純に評価するわけにはいきません。さらに諸費用を住宅ローンに上乗せして借りてもこの金利が適用されます。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5 年、10年に限定されます。

変動金利タイプの金利の低さは注目ですが、変動金利と並んで注目したいのは10年固定金利です。いずれも、充実した疾病保障サービスが付帯しての金利なので、非常に魅力的な住宅ローンを提供していると言えます。

auじぶん銀行の住宅ローンの落とし穴・デメリット

事務手数料が高い

auじぶん銀行の住宅ローンの落とし穴として最初に紹介しておきたいのは事務手数料が高めに設定されているということです。

結論として、auじぶん銀行の住宅ローンは借り入れ・借り換えする住宅ローン残高の2.20%(税込)の事務手数料がかかります。

住信SBIネット銀行の住宅ローンやソニー銀行の変動セレクト住宅ローンや一般的なフラット35の手数料も、auじぶん銀行と同じく2.20%(税込)の事務手数料がかかるので、auじぶん銀行の手数料だけが高いわけではありませんが、3,000万円の住宅ローンを借り入れる場合で660,000円(税込)、2,000万円の住宅ローンを借り換える場合で440,000円(税込)の事務手数料が必要になります。

※auじぶん銀行の住宅ローンは事務手数料などの諸費用を住宅ローンの一部として借り入れることができますので、手元資金が不足している場合でも利用できるようになっています。

auじぶん銀行の住宅ローンの金利は低く、事務手数料が高くても総合的にはかなり魅力的な住宅ローンですがこの事務手数料の水準は頭の中に入れておくようにしましょう。

(参考)事務手数料・保証料・団信保険料について

事務手数料は「住宅ローンの諸費用」の1つです。住宅ローンの諸費用には事務手数料の他に「保証料」と「団信保険料」があります。

「金利以外の費用」は「事務手数料」「保証料」「団信保険料」が大半を占めるので、「住宅ローンの諸費用」を比較する時にはこの3つをセットで比較するのがおすすめです。

住宅ローンの借り入れ・借り換え金額が2,000万円と4,000万円の時に3点セットの合計金額を一覧にしていますので参考としてください。

| 事務手数料 (税込) | 保証料 | 団信保険料 | 2,000万円の場合 (税込) | 4,000万円の場合 (税込) |

|

|---|---|---|---|---|---|

| 44,000円 | 不要 | 無料 | 44,000円 | 44,000円 | |

| 2.20% (手数料定率型) | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20%※2 | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20% | 不要 | 無料 | 440,000円 | 880,000円 | |

| 33,000円 | 約2%程度 | 無料 | 約43万円 | 約83万円 | |

※2,000万円は借入期間20年、4,000万円は借入期間30年を前提としています。

※SBI新生銀行は安心パック利用時、イオン銀行は手数料定率の場合。

一般的に、メガバンクや地方銀行の住宅ローンは事務手数料は3万円程度で済みますが、保証料が借入金額の2%(期間・金額によって異なる)程度かかります。

auじぶん銀行の場合、事務手数料が2.20%(税込)かかるので、保証料無料※のメリットを事務手数料のデメリットで相殺していると言えます。なお、住宅ローンの審査の結果次第ですが、もし保証会社を利用することになった場合、保証料相当額を上乗せした保証付金利プランを利用することになるので、手数料と保証料の両方が高額になってしまうので注意が必要です。

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

ソニー銀行のように事務手数料が低く、かつ、保証料が無料の住宅ローンもありますが、auじぶん銀行に限らず、ネット銀行の住宅ローンは金利が低い代わりに事務手数料が割高です。事務手数料を抑えたいという人は事務手数料が借入金額に関わらず固定されていて、事務手数料が44,000円(税込)~としているソニー銀行を検討すると良いでしょう。

当初期間引下げプランの金利に注意

10年固定金利など固定期間選択型(当初固定)の「当初期間引下げプラン」を考えている人に注意して欲しいのは当初期間終了後の金利です。

当初期間引下げプランはその名の通り、当初固定期間の金利を低くする代わりにその期間が終了したあとの金利が高くなる金利プランです。

住宅ローンの借り換えなど返済期間を短めにしている場合は問題になりにくいのですが、借入期間が30年・35年のように長い場合は当初期間終了後に適用される金利を注意しておく必要があります。

当初期間終了後の金利設定やその金利が適用された場合の公式サイトで用意されているシミュレーションツールから簡単に確認できますので、ご自身の条件を入力して確認しておくようにしましょう。

がん50%保障団信の注意点

auじぶん銀行の住宅ローンは「がん50%保障団信」を無料でセットできる人気の住宅ローンです。

がん50%保障団信は、がんと診断された時に住宅ローンの残高が半分(50%)になると言うがんへの備えができる疾病保障サービスで、無料で利用できるわけですなので本来的はデメリットも何もありません。メガバンクや地銀などの普通の住宅ローンには無料で付いていない非常に優れたサービスです。

以下は、”落とし穴”というよりもこのサービスの理解を深めるつもりで読んでいただければと思います。

1つ目は住宅ローンの繰上返済に関する落とし穴です。

通常、住宅ローンの総返済額を減らすためにも繰上返済は積極的に行うべきと言われています。繰上返済を行うことは住宅ローンの総返済額を減らす効果は非常に大きいですし、完済を早めたり、毎月の返済額をおさえることができます。

しかも、auじぶん銀行の住宅ローンは一部繰上返済手数料が無料ですし、スマホからいつでも簡単に返済できる繰上返済するときにも使い勝手の良い住宅ローンです。

ただし、このがん50%保障団信がセットされていることを考慮した場合は注意が必要です。少しわかりにくいので具体的な例で解説したいと思います。

<繰上返済を行わず10年後の住宅ローンの残高が3,500万円だった場合>

がんと診断されたタイミングで、がん50%保障団信が適用されて住宅ローンの残高が1,750万円まで減った。

<繰上返済を行っていて10年後の住宅ローン残高が2,500万円だった場合>

がんと診断されたので、がん50%保障団信が適用されて1,250万円まで住宅ローン残高が減った

一般的には、ケース②のように繰上返済を進めておくことが総返済額を減らすためにも効果的ですし、がん50%保障団信が適用されたあとの住宅ローン残高も当然少なくなります。

ところが、もしケース①の人が繰上返済をしていないだけで1,000万円を貯蓄していたとしましょう。ケース①のがん50%保障団信適用後の住宅ローン残高は1,750万円ですが、貯蓄していた1,000万円を使ってこのタイミングで繰上返済すると住宅ローンの残高は750万円になります。

小まめに繰上返済を行っていたケース①よりも500万円も住宅ローンの残高を少なくすることができることがわかります。

もちろん、将来、がんになるかはわかりませんし、もしがんにならなかったらケース①のように繰上返済を続けている方が総返済額を少なくすることができます。

auじぶん銀行の住宅ローンには他の住宅ローンにはないがん50%保障がセットされているので、今回のケースのように繰上返済せずに貯蓄に回していつでも繰上返済できる状況にしておいた方が有利になることがある、と言うことを頭の中に入れておくと良いでしょう。

そのうえで、貯蓄と繰上返済のバランスを取るようにするのが理想的です。

今の日本は医療技術の発展によりがんと診断されても、早期発見であれば回復することも職場復帰することも可能なケースが増えています。ただし、がんの療養に入る前の収入を維持できるかと言うとなかなか難しく、やはり住宅ローンの返済が負担になる可能性は否定できません。

なお、がん50%保障団信(がん100%保障団信も)は申込時の年齢が51歳以上だと利用できないという年齢制限がありますので注意しましょう。

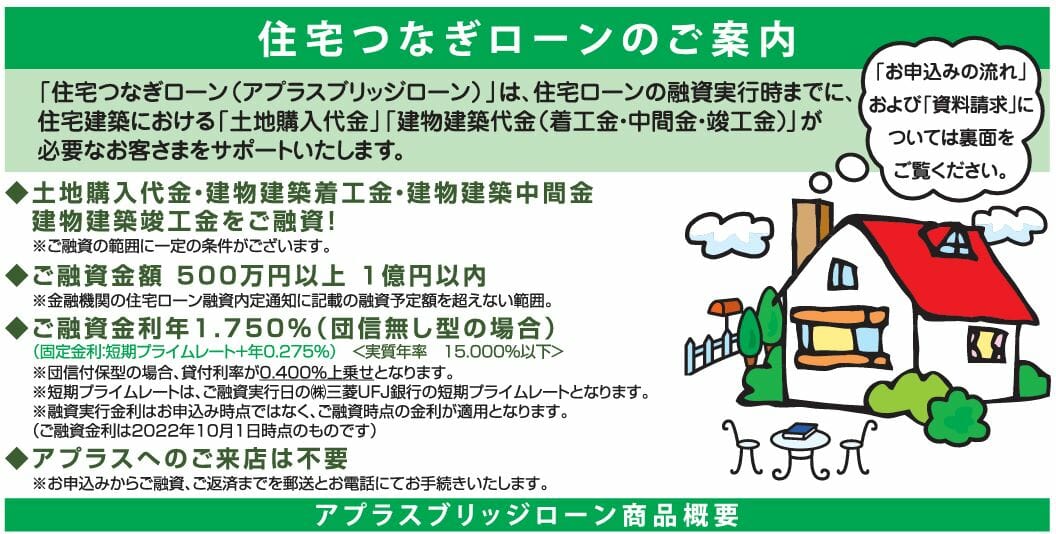

つなぎ融資はアプラスを紹介してくれる

現時点ではauじぶん銀行はつなぎ融資に対応していませんが、アプラスと提携し、同社のつなぎ融資を紹介してくれます。土地購入資金や着工金などを用立てる必要がある注文住宅を考えている人は安心してauじぶん銀行の住宅ローンに申し込んでよいでしょう。

auじぶん銀行に限らず、ネット銀行の住宅ローンはつなぎ融資にはほとんど対応していません。そのため、注文住宅の人はネット銀行の住宅ローンを利用しにくいのですが、auじぶん銀行のようにアプラスと提携しているのは大きなポテンシャルと言えるのではないでしょうか。

つなぎ融資に対応している地銀やメガバンクなどでつなぎ融資つきの住宅ローンを申し込んで住宅の建築を進めて、住宅完成⇒住宅ローン契約後、半年経過後にauじぶん銀行の住宅ローンに借り換えるという裏技もあります。(auじぶん銀行の借り換えでは他行で6か月の住宅ローン返済の実績が条件のため)

この場合、最初に借り入れる住宅ローンは金利のことはそれほど気にする必要はありません。すぐに借り換える前提になるので、「事務手数料」「保証料」などの諸費用を抑えることにこだわって最初の住宅ローンを選ぶようにしましょう。

保証付き住宅ローンになった場合は注意

auじぶん銀行では、2021年に「保証会社の保証」がついている住宅ローンの取り扱いを開始しています。この住宅ローンは、auじぶん銀行の通常の住宅ローンの審査に落ちた人に再提案することを目的に提供されている商品です。そのため、通常の住宅ローンとは金利などの条件が異なっています。

単純に審査に落とされるよりは良いですが保証会社の保証付の住宅ローンが提案された場合、改めて他の金融機関の住宅ローンと借り入れ条件を比較するようにしましょう。

auじぶん銀行の住宅ローンのまとめ

今月もauじぶん銀行の住宅ローンは変動金利・10年固定金利、20年固定、35年固定、全ての金利タイプでおすすめの住宅ローンの1つです。

auじぶん銀行の住宅ローンは、低金利で人気を集めているわけですが、金利以外にも商品性・借り入れ後の利便性・企業背景など優れた面が多い住宅ローンです。低金利・審査基準(利用条件)・利用後の利便性などすぐれた点が非常に多くあります。

スマホ銀行が企業のコンセプトなので、スマートフォンがあればすべての機能・サービスが利用できて、かんたんに残高を確認できたり、一部繰上返済ができるのも魅力の1つです。

この特集記事では、auじぶん銀行の住宅ローンでも注意しておきたい点やわかりにくい落とし穴を中心に紹介しました。しっかりと商品性を理解することは、その商品の良さを最大化できますし落とし穴やデメリットに備えることにも繋がります。

auじぶん銀行の住宅ローンの利用を考えている人は、メリットはもちろんですが、注意しておきたいポイントもしっかり押さえておくようにしましょう。

auじぶん銀行の住宅ローン関連特集