SBI新生銀行の住宅ローン(安心パックS・自然災害時債務免除特約)のメリット・デメリット

安心パックSは2024年10月31日までの契約分で取り扱いが終了となります。

SBI新生銀行2017年10月から取扱いを開始し、2018年9月に新築・中古/戸建て・マンションを問わずに利用できるようになった、「自然災害(地震・台風・豪雨・洪水)」に対する備えが付帯する新生パワースマート住宅ローン(安心パックS)。

この特集ページでは、「新生パワースマート住宅ローン(安心パックS)」のメリットとデメリットについて解説しています。

目次

この商品を簡単な言い方で説明するなら、「自然災害で自宅が壊れた時に住宅ローンの返済を一定期間免除してくれる住宅ローン」です。

2019年の台風19号は関東地方・東北地方に大きな爪痕を残し、たくさんの住宅を破壊しました。破壊された家の中には、きっと住宅ローン返済中のマイホームが多くあったことでしょう。この商品はそんな自然災害時に活躍するわけですが、東日本大震災直後に取扱いが増えていて、SBI新生銀行以外にもいくつかの銀行が類似した商品を取り扱っています。

ただ、他の銀行の類似商品は費用負担が大きくて、正直、利用する気にならないぐらいでした。

このSBI新生銀行の安心パックSは、この費用負担の問題をうまく解決しています。どのように解決しているかはこの記事の中で解説していますので参考にしていただければと思います。

それでは、SBI新生銀行のパワースマート住宅ローン(安心パックS)に付帯する「自然災害時債務免除特約」について費用やメリット・デメリットなどを解説に入ります。

安心パックSとは?

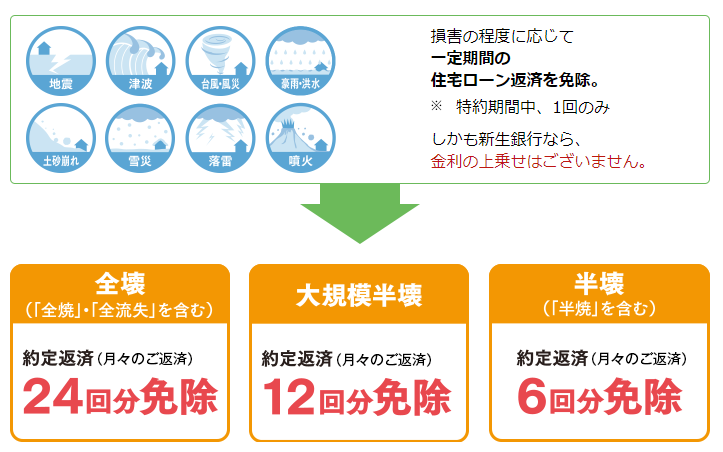

安心パックSは、SBI新生銀行がもともと提供している「コントロール返済(正式名称は元金据置サービス)」と安心保証付団信(正式名称:団体信用介護保障保険)に、「自然災害時債務免除特約」を付帯させた住宅ローンです。自然災害時債務免除特約とは、自然災害により住居が被災した際にその損害内容に応じて一定の期間について住宅ローンの返済を免除する特約のことを言います。

※「コントロール返済」と「安心保証付団信」についてはこちらの記事などをご参照ください。

自然災害時債務免除特約・安心パックSは必要?

SBI新生銀行のホームページで内閣府が公表している自然災害被災者の実態調査に関するデータが紹介されていました。

「被災後に増加する支出」の上位に住宅費がランクインしています。これは、マイホームのローン返済は続きながら、別の場所に住まざるを得ない状況になるなどして住宅関連費用が嵩んでしまう人がかなりの割合で存在していることを示しています。

何にどう備えるかは個人で考え方は違いますし、自然災害への備えを住宅ローンだけで行えるわけではありませんが、このデータは内閣府が発表している公平なデータとして1つの参考になると思います。

実際、地震や大雨による浸水などの自然災害でマイホームを失う被害も全国各地で増えています。将来の病気やケガに備える住宅ローンと並んで、今後、注目をあつめる可能性がある付帯サービスと言えるでしょう。

次に、このSBI新生銀行の新商品、安心パックSの中の「自然災害時債務免除特約」のメリット・デメリットや注意しておきたいポイントを確認していきましょう。

自然災害時債務免除特約の概要

| 利用条件 |

・SBI新生銀行の住宅ローンの基本商品の利用条件を満たすこと ・安心保証付団信(団体信用介護保障保険)の審査に通ること ・借入金額が1500万円以上であること ・借入期間が25年以上であること ・当初固定金利タイプのうち 固定期間が12年以上、または「長期固定金利タイプ」を選ぶこと ・生活貸越サービス(通称「パワー ポケットサービス」)を利用しないこと ・ボーナス返済を利用しないこと |

| 事務手数料 | 165,000円(安心パックSの合計手数料)。この特約単体で考えた場合の費用負担は55,000円。 |

| 特約の有効期間・利用可能回数 | 10年間(120回目の約定返済月の月末まで)※利用できるのは1回限り |

| 住宅ローンの返済が免除される期間(回数) |

<全壊> 2年間(24回) <大規模半壊> 1年間(12回) <半壊> 半年間(6回) |

| 住宅ローンの返済が免除される自然災害の種類 | 水災・風災・雹災・雪災・落雷・地震・噴火・津波(左記の自然災害を原因とする住居の火災・損壊・埋没・流出) |

| 手続き方法 |

①被災後、速やかにSBI新生銀行に氏名、ご自宅の所在地、対象災害が発生した日、原因や損壊の状況を申し出る(電話または店頭) ②SBI新生銀行により手続きの進め方について連絡を受ける ③各市区町村に罹災証明書(※)を申請して、罹災証明書をSBI新生銀行に提出する(被災日から3か月後まで) |

| 引受保険会社 | スイス・リー・インターナショナル・エスイー |

| その他・注意点 |

・住宅ローンの返済が免除される期間中も毎月引き落としは実行され、引き落とし金額が後日入金される。SBI新生銀行の口座に毎月の引き落とし実行できるだけの資金をいれておく必要がある点に注意。 ・住宅ローンの返済を延滞注の場合、事前に延滞を解消しておかなければならない。 ・スマート返済サービス(毎月、所定金額以上のお金を円普通預金口座に入金すると自動的に住宅ローンの繰上返済が行われるサービス)は免除期間中も実行されるので、スマート返済は事前に利用停止にしておいた方がよい。 |

上記がSBI新生銀行の安心パックSに付帯する自然災害時債務免除特約の概要です。東日本大震災に代表されるように、日本では自然災害が増えていますし、南海トラフ大地震に代表されるような大規模地震が発生する可能性も高いと言われています。

それらの万が一の自然災害に備えることができるのがこの商品のメリットです。

また、上記の表にまとめたようにいくつか注意しておきたいポイントはありますが、費用が少し発生する以外で大きなデメリットはありません。

まず、SBI新生銀行のこの商品の特徴であり、大きなメリットなのが他の銀行の類似商品比べて費用負担が少ないことです。事務手数料にわずか55,000円を上乗せするだけでこの特約を付帯することができるというのは非常に優れた商品設計です。

後述しますが、他の自然災害時債務免除特約は金利に0.1%程度を上乗せする形で保険料を負担しなければならないので、一般的な商品の場合、費用負担の合計額が数十万円になってしまいます。

似たような商品なのにSBI新生銀行だけがなぜ費用負担が少ないのか、何かデメリットや落とし穴があるのではないか、という疑問が生じると思いますが、それは、特約期間(この保障が有効な期間)が住宅ローンの借り入れ・借り換えから10年間に限定されていることがその理由です。(他の銀行の類似商品の場合、特約期間は住宅ローンを完済するまでになっています)

費用を抑えてマイホームが新しい最初の10年間の自然災害に備えるか、数十万円の費用負担で住宅ローン返済全期間の自然災害に備えるかの違いがあるわけです。

また、自治体から発行される罹災証明書を提出する前に返済免除が開始できるようになっていることも利用者としては嬉しいことです。自治体から交付される「罹災証明書」は申請から交付まで時間がかかります。特に大規模災害の場合、自治体も混乱していて、いつ交付してもらえるのかもわからない状態になる可能性もあります。

この「罹災証明書」の提出を事後(3か月後までに提出する必要)として、万が一の事態に迅速に対応できるようにしているのは大きな特徴です。

わずか55,000円の事務手数料で自然災害に備える特約を負担できるのは現時点でSBI新生銀行だけです。SBI新生銀行と同じくスイス・リー・インターナショナル・エスイーと提携して自然災害時に備える住宅ローンを提供している金融機関も多く存在しているにも関わらず、です。

では、費用面を中心に他の金融機関が提供する類似商品と比較してみましょう。

安心パックSは2024年10月31日までの契約分で取り扱いが終了となります。

金融機関の自然災害時債務免除特約の比較

| 銀行名 | 引受保険会社 | 費用負担 | 補足 |

| SBI新生銀行 | スイス・リー・インターナショナル・エスイー | 55,000円(初回のみ) | 特約の有効期間は約10年間 |

| 三井住友銀行 | スイス・リー・インターナショナル・エスイー | 年0.1%を金利に上乗せ | (2014年2月から取り扱い開始) |

| みずほ銀行 | 損保ジャパン日本興亜 | 年0.1%を金利に上乗せ | (2018年2月から取り扱い開始) |

| 常陽銀行 | 東京海上日動火災保険 | 年0.05%を金利に上乗せ | (2016年9月から取り扱い開始) |

| 関西アーバン銀行 | スイス・リー・インターナショナル・エスイー | 年0.1%を金利に上乗せ | (2016年11月から取り扱い開始) |

例えば、3000万円の住宅ローンを30年間の返済期間で借り入れた場合、みずほ銀行・三井住友銀行や関西アーバン銀行のように年0.1%を金利に上乗せした場合、合計の費用負担は50万円弱になってしまいます。常陽銀行の場合はその半分なので25万円弱ですね。

SBI新生銀行の場合、わずか55,000円の手数料を最初に支払うだけで10年間の特約を付帯させることができると考えると非常に魅力的な料金設定です。また、手数料が固定なので、住宅ローンの残高が多くても、費用負担額は変わらず高額の住宅ローンになるほど費用対効果が高まる設計になっています。

結論:SBI新生銀行の自然災害時債務免除特約は費用対効果が非常に高い

さいごに

自然災害時の債務免除特約が付帯した住宅ローンは、東日本大震災以降検討が進み2014年~2016年に取扱いを開始する金融機関が次々と登場しました。ただし、基本的にどの金融機関の商品も横並び(金利に上乗せ、上乗せ金利も0.1%で横並び)で、商品性を比較する価値がない状況でした。

今回「特約期間を10年間に定め、利用者が一番不安な”住宅ローンを組み始めて間もない期間”の自然災害に備えることができる商品」を、”金利上乗せ無し”で提供したことに加え、”「手続きが煩雑で時間がかかる罹災証明書提出前から免除を開始できるようにしたこと”は住宅ローン業界に一石を投じたと言えるでしょう。

家が壊れてしまうような災害にあった時に、もっともショックが大きいのはまだその家が新しい時、つまり最初の10年ですね。その10年にしっかり保障をセットしつつ、費用負担を抑えることができるSBI新生銀行の安心パックSは、商品内容に知恵と工夫を盛り込んで、利用者のニーズに応える独自性を盛り込むというSBI新生銀行の住宅ローンらしい商品と言えるでしょう。

SBI新生銀行の安心パックSについて詳しくはこちら

安心パックSは2024年10月31日までの契約分で取り扱いが終了となります。

SBI新生銀行の住宅ローン関連特集