住宅ローンの変動金利は今後どうなる?5年後・10年後を予想【2026年最新】

この特集ページでは、住宅ローンを変動金利で借りるつもりの人や、変動金利を選んで良いのかを悩んでいる人、変動金利で借り入れ中で金利上昇に不安を感じている人のために5年後・10年後といった将来の住宅ローンの変動金利の動向について予想しています。

目次

世界的に金利が上昇しているが・・・

2016年に始まったマイナス金利政策と金融緩和で日本の金利市場は歴史的な低金利が続いてきました。もともと、バブル崩壊以降の20年とも30年とも言われる経済低迷の中で、日本の金利は狭い範囲での変動を繰り返すにとどまっていましたが、日本の低金利を決定的にしたのは2016年のマイナス金利政策でした。

2020年前後は世界的な感染症の拡大とその対策としての金融緩和で「世界的にも低金利」が進みましたが、2022年以降はアメリカを中心にインフレ対策の利上げが急ピッチで行われました。その後、各国のインフレは落ち着きつつあり、欧米では利下げに転じる動きも見られます。一方で日本は出遅れて利上げ局面に入り、2024年以降は段階的に金利が上昇しています。

日本では2024年3月に日銀がマイナス金利政策を解除し、その後も段階的に利上げを進めてきました。2026年6月15〜16日の金融政策決定会合では政策金利を1.0%程度へ引き上げ、これは約31年ぶりの高水準です。日本もいよいよ「金利のある時代」に入り、住宅ローン金利にも上昇圧力がかかり始めています(出典:日本銀行)。

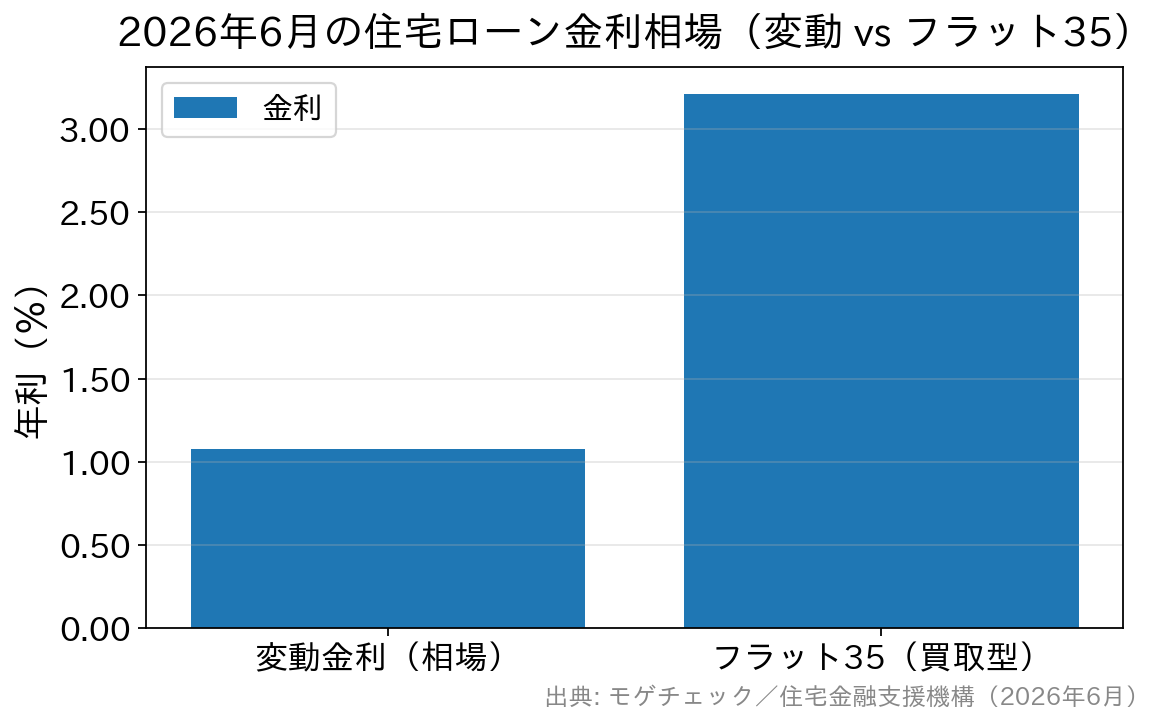

参考までに、海外では金利水準が大きく上がった局面があり、アメリカでは30年固定の住宅ローン金利が6%を上回る時期もありました。仮に6%の金利で30年以上返済すると、5,000万円の住宅の総返済額は1億円を超える計算になります。日本でもバブル経済のころは同じような金利水準でしたが、足元の日本の金利はそこまで高くはありません(変動金利の相場は2026年6月時点で年1.08%前後)。

日銀の一連の利上げを受けて為替や株式市場の振れも大きくなっており、住宅ローンを取り巻く環境はこの数年で大きく変化しています。

また、多くの銀行が短期プライムレート(短プラ)の引き上げを発表しており、変動金利の基準金利も段階的に引き上げられています。2026年6月の利上げを受けた短プラ引き上げは、多くの銀行で2026年8月以降に適用される見込みで、変動金利は今後さらに上昇する可能性があります(適用時期・金利は各行公式でご確認ください)。

それでは、さっそく実際に変動金利タイプと固定金利タイプで住宅ローンを借りた場合の「毎月の返済額と住宅ローン残高の減り方の違い」を具体的に確認しながら(←これがかなり重要です)、5年後・10年後の住宅ローン金利を予想しつつ、住宅ローンの金利タイプ選びに関する考えをまとめていきたいと思います。

住宅ローンの金利タイプはどう選ぶ?

住宅ローンの借り入れや借り換えを行う検討する時に、「変動金利」「固定金利」「期間選択型固定金利」のような住宅ローンの金利タイプをまず選ぶ必要があります。

基本的には変動金利の金利が低くいので、将来的に金利が上昇しなければ変動金利の低金利住宅ローンを選ぶのが正解です。実際、変動金利を選んでいる人が大半を占めていますが、変動金利を選ぶ人もいれば、固定金利を選ぶ人もいます。

本来、変動金利を選ぶのであれば、5年後・10年後・20年後の住宅ローン金利を自分なりに予想しておく必要があります。ですが、実際には何も考えずに「不動産会社」や「金融機関」の担当者に言われるがままに、今の金利が低いということを理由に、変動金利を選んでしまっている人が多いと言われています。

この特集ページに訪問した人は、「これから住宅ローンの借り入れ・借り換えを予定していて、今、変動金利を選ぶことが適切な選択なのかを知りたい」、「すでに変動金利で住宅ローンを借りているが、将来の金利上昇リスクが気になっている」などの理由で、5年後・10年後・20年後(できればもっと先)の住宅ローンの変動金利を予想したいと考えている人だと思います。

住宅ローン金利の予想に正解はないので、住宅ローンの有識者(ってだれ?)とかフィナンシャルプランナー、不動産会社の担当者、金融機関の住宅ローン担当者などに、「変動金利が将来上昇することはないんですか?」と質問しても「心配なのであれば、将来金利が上昇しない固定金利にした方が良い」という無難な回答しか返ってこないでしょう。

(それらの人は責任を取ってもらえるわけでも無く、最終的には、住宅ローンの金利予想と借り入れる住宅ローンの金利タイプの決定は自己判断なので断定的な説明はできないのでやむを得ません。)

繰り返しになりますが、この記事では住宅ローンの変動金利が5年後にどの程度の水準にあるのかを予想しつつ、”最終的には、今、変動金利を選んでも大丈夫なのか?”という質問に対する当サイトなりの意見をできるだけわかりやすくお伝えてして締めくくりたいと思っています。

途中で5年間の実際の返済額や毎月の返済後の住宅ローン残高の推移を確認するための細かい表が登場しますが、1行1行細かく見る必要はありません。ざっと眺めるだけで住宅ローン借り入れ直後から5年間の毎月の返済額の明細(元本部分・利息部分)の違いがよくわかると思いますので、そのあたりを中心にご覧いただければと思います。

結論として、当サイトでは5年後・10年後に住宅ローンの金利が上昇する可能性は少ない(≒正確には「変動金利の住宅ローンを選んだことを後悔するほど」の金利が上昇する可能性は低い)と予想していますので、変動金利タイプでの借り入れ・借り換えは有力な選択肢と考えています。ということで、今、おすすめの変動金利タイプの住宅ローンを3つ選べと聞かれた時に名前が思い浮かぶ住宅ローンを紹介しておきます。

もし、変動金利にしよう!と決めることになったらこの3つは必ず選択肢には入れておくようにしましょう。(超低金利+疾病保障無料付帯の条件を満たす最有力変動金利住宅ローンです。)

変動金利を選ぶなら!おすすめの住宅ローン(2026年7月)

| 銀行名 | 金利など |

|

SBI新生銀行 |

変動金利:年1.060%(手数料定率型)※1 |

|

変動金利:年1.347%(借り換え時)(変動セレクト) ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

※1 新規借入時/自己資金10%以上の場合

もちろん、当サイトの予想が的中するかはわかりませんので、固定金利タイプの住宅ローンを選択することを否定するわけではありません。やはり、この特集ページを読んでも、固定金利タイプの住宅ローンが良いと思った人は、固定金利タイプの住宅ローンを選ぶべきだと思います。その場合、候補に加えておきたいのが国が推進する固定金利タイプの住宅ローンであるフラット35です。フラット35は国内最大の住宅ローンでもあり、商品性が改善され、年々その魅力が高まっています。フラット35は300を超える金融機関が取り扱っていますが、その中でもおすすめしたいのは以下の3社です。

固定金利を選ぶなら!おすすめの住宅ローン(2026年7月)

| 銀行名 | 金利など |

| auじぶん銀行の住宅ローン |

がん保障などの疾病保障を加味するとフラット35と併せて検討する価値大! |

|

SBIアルヒのフラット35 |

16年連続フラット35取扱い実績No.1!スーパーフラットや子育て支援型・地域活性化型も取り扱い。自己資金で金利が割安に。 |

最新の金利情報は各社の公式サイトにて確認をお願いします。

それでは、本題に戻って「毎月の返済額と住宅ローン残高の減り方の違い」を具体的に確認していきましょう!

5年後・10年後の住宅ローンの残高は?

<前提条件>

・住宅ローン借入金額:3000万円

・住宅ローン返済期間:35年

・返済方法:元利均等返済

・ボーナス返済無し

※ここでは、まず変動金利は5年間変わらないと想定してシミュレーションしています。

住宅ローンの返済予定と5年後までの元本の推移の比較

まず、下記の表で「変動金利で住宅ローンを借り入れた場合」と「固定金利で借り入れた場合」の「毎月の返済額と元本(住宅ローン残高)の推移」を中心に確認してみましょう。このシミュレーションは変動年0.448%・固定年1.820%という金利の組み合わせで試算した一例で、低金利で借りるほど元本の減りが早いという「仕組み」を見るためのものです。※2026年6月時点では変動金利の相場は年1.08%前後、フラット35(買取型)は年3.21%前後まで上昇しています。最新の金利は各社公式サイトでご確認ください。

※上記は試算の前提として用いた金利の一例です(変動0.448%は過去の一時点の例)。実際の適用金利は時期・条件によって変わります。

※1 審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

以下の表の中で特に注目して欲しいのは「毎月の返済額における元本返済の金額(赤字)」と一番右の「元本返済額の差(赤字)」です。「元本返済額の差は「変動金利」と「固定金利」の元本返済スピードの違いだと思ってください。変動金利の方が元本返済スピードがかなり早いことがわかります。

|

返済回数 |

年0.448%の場合 | 年1.820%の場合 | 元本返済額の差(累計) | ||||

| 返済額(月) | 元本返済 | ローン残高 | 返済額(月) | 元本返済 | ローン残高 | ||

| 1 | ¥77,118 | ¥65,998 | ¥29,934,012 | ¥95,723 | ¥51,723 | ¥29,948,277 | ¥- |

| 2 | ¥77,118 | ¥66,013 | ¥29,864,957 | ¥95,723 | ¥51,799 | ¥29,896,478 | ¥- |

| 3 | ¥77,118 | ¥66,008 | ¥29,801,961 | ¥95,723 | ¥51875 | ¥29,844,603 | ¥- |

| 中略 | |||||||

| 58 | ¥77,118 | ¥67,408 | ¥26,131,663 | ¥95,723 | ¥59,786 | ¥26,871,139 | ¥- |

| 59 | ¥77,118 | ¥67,433 | ¥26,064,230 | ¥95,723 | ¥59,852 | ¥26,814,827 | ¥- |

| 60 | ¥77,118 | ¥67,458 | ¥25,996,772 | ¥95,723 | ¥59,918 | ¥26,758,432 | ¥- |

※5年間の元本の総返済額は変動金利(年0.320%):約401万円、固定金利(年1.820%):約574万円。

金利はいずれも自己資金10%の場合で試算

金利が高いと毎月の返済額は多いにも関わらず元本の返済が少ない(=利息の支払いが多い)ため元本の返済スピードは圧倒的に変動金利の方が早くなっています。その結果、住宅ローンの残高は5年後に約84万円(四捨五入)も少なく、変動金利の方が元本返済が早いことがわかります。

もう1つ気を付けたいのは、「固定金利は変動金利よりも毎月の返済額が多いので、5年経過した時点で約120万円多く支払っていること」です。この差額の120万円はもし変動金利で契約していれば繰上返済にまわせるはずなので、それを加味して計算するとたった5年間で(84万円+120万円=)約204万円も住宅ローンの元本の返済スピードが違うことになります。

更に、変動金利で契約していた場合の5年後の住宅ローン残高は2,591万円になりますが、”もし固定金利で契約した場合の毎月の返済額との差額分を5年後に繰上返済した場合”、2,591万円-120万円=2,4710万円。5年後に約2,471万円まで減らすことができることになります。

5年後・10年後の金利上昇は怖くない?

仮に5年後に変動金利が上昇した場合でも、この2,530万円を出発点にできるのが1つのポイントです。もし、5年後に変動金利が1.0%まで上昇し、さらに10年後(借り入れから15年後)に金利が1.5%にあがったと仮定しても、住宅ローンの総返済額は約3,493万円です。

年1.37%の固定金利で返済した場合の総返済額は約3,782万円なので、5年後・10年後に金利が上昇しても約290万円も総返済額を抑えられることがわかります。

これは住宅ローンの借入期間を35年で簡易的に計算していますし、5年後まで繰上返済を一切しないことを前提に計算していますので実際はもっと総返済額は少なくなります。5年後・10年後に金利が上昇して最終的に1.5%まで金利があがり、その金利で20年返済を続けたとしても、最初から固定金利で契約するより総返済額が少なくなるわけです。

これは、借り入れ直後の金利の低さは利息に大きなインパクトを与えることが影響しています。変動金利での借り入れ直後に上昇してしまうと影響が大きくなりますので、やはり5年間は金利は上昇して欲しくないものです。(その後、段階的に1.0%や1.5%にあがっていくぐらいであれば、総返済額では変動金利での借り入れの方が低くおさえられる可能性が高い)

これは、最大で35年間の金利上昇リスクという途方もない予想をするのは諦めて、5年間~10年間の金利が上昇するかどうかを考えませんか?という話です。

5年後・10年後の住宅ローン金利の予想は?

今から5年後と言えば2031年。5年後・10年後の住宅ローンの変動金利を予想するのは簡単ではありませんが、日銀が利上げ局面に入った2026年時点では、当面は緩やかな金利上昇が続く可能性を見込んでおくのが現実的です。とはいえ、変動金利が一気に大幅上昇する材料も今のところ多くはありません。

住宅ローンの変動金利は、日本の金利に最も大きな影響を与えている日銀の金融政策に左右されます。日銀は2024年3月にマイナス金利政策を解除し、その後も利上げを重ね、2026年6月には政策金利を1.0%程度まで引き上げました。すでに「出口」を進んでいる段階で、変動金利も上昇に転じています。もっとも、政策金利1.0%は日銀が示す名目中立金利の下限付近とされ、ここから際限なく急上昇していくような局面とまでは言い切れません。

日銀の金融政策は「物価安定の目標(2%)の持続的・安定的な実現」を目的に運営されています。近年は2%を上回る物価上昇が続き、賃上げの広がりも背景に、日銀は段階的な利上げに踏み切ってきました。2026年6月の会見でも利上げ継続の方針が示されています。ただし利上げのペースは経済・物価情勢を見極めながらの慎重なものになるとの見方が多く、急激な引き上げが続くとは限りません(出典:日本銀行)。

ちなみに日銀は、住宅ローンの金利を下げたくて長期金利を低い水準でコントロールしているわけではありません。金利が上昇すると「融資を受ける企業の負担」が増え、発行済みの国債の利息の負担が増大して国の財政を圧迫するので、それらを回避することが目的なので、大幅に金利を上昇させるような金融政策に転じる可能性は少ないのではないかと思っています。

さらに構造的な要因として少子高齢化の問題があります。日本全体では人口減少が進み、少子高齢化が今後10年程度で解決する見通しは立っていません。(海外からの移住者の受け入れを緩和して多少歯止めをかけたとしても、大きな流れを食い止めるのは容易ではありません)こうした構造要因は、金利が際限なく上がり続けることを抑える方向に働くと考えられます。

若い人・若い人が働く企業には「資金需要」があります。若い世代が少なくなっていく少子高齢化時代に資金需要の拡大と安定化(=金利の上昇)を実現するのは非常に難しいと言わざるをえません。

前置きが長くなりましたが、当サイトとしては「変動金利は当面は緩やかな上昇が続く可能性が高いものの、固定金利(フラット35=2026年6月で年3.21%前後)の水準にまで一気に追いつくほどの急上昇は考えにくい。5年後・10年後も、変動と固定の間には一定の金利差が残る可能性が高い」と予想しておきたいと思います(あくまで当サイトの見解で、将来を保証するものではありません)。

この予想が的中するかはわかりません。あとで「金利が上昇したじゃないか!」と言われても当サイトでは何もできませんが、これからの日本は好景気になって金利がどんどん上昇する!それも5年後・10年後にそんな時代が到来する!とはとても思えない、という予想です。

途中で説明したとおり、住宅ローンを借り入れてから最初の5年・10年の金利が上昇しなければ、変動金利で借り入れた・借り換えた時の総返済額が、固定金利で借り入れ・借り換えた時の総返済額を上回る可能性はかなり低くなります。もちろん、金利が上昇するリスクは排除できませんが、当サイトでは、超長期で固定したときの総返済額を超えるほど金利が上昇する可能性はかなり低いと思っています。(実際、5年前に変動金利で借りた人は、もっとも重要な最初の5年間をすでに乗り越えています)

それでも心配な人は、「固定金利」と「変動金利」にわけて2つの住宅ローンの金利タイプで契約してバランスをとるぐらいが良いでしょう。

変動金利の住宅ローンはとにかく低金利にこだわる

変動金利で借りると決めたら、大切なのは「変動金利こそ、徹底的に低金利の住宅ローンにこだわらなければならない」という点を理解することです。

金利の低さは元本返済スピードを早めます。つまり、変動金利のリスクを減らす最善の方法が元本返済を早める効果がある低金利の住宅ローンにこだわることです。

今回のシミュレーションでは、住信SBIネット銀行の変動金利を利用しました。auじぶん銀行の住宅ローンも同水準の金利ですので、これらへの申し込みもぜひ行いたいところ。

住宅ローンの金利は金融機関によって異なりますし、住信SBIネット銀行、auじぶん銀行の住宅ローンよりも高い金利の変動金利の住宅ローンで溢れています。変動金利のリスクは「金利が上昇すること」です。そのリスクを最小化するのは、とにかく低い金利で借り入れること、そして、できるだけ早く繰上返済を進めて住宅ローンの元本を減らしていくこと、だということを忘れないようにしましょう。

問題は、既に住宅ローンを「変動金利」で借り入れている人が非常に多いということです。もし、金融機関が変動金利の引き上げを行った場合、たくさんの変動金利で借り入れている人たちの返済負担が高まります。

住宅ローンの変動金利には5年ルール・125%ルールが存在するとは言え、急激な住宅ローン金利の上昇は「住宅ローン破産」の増加に繋がり、社会問題に発展する可能性もあります。これも海外事例ですが、オーストラリアの住宅ローン事情はとんでもないことになっていて、3人に1人や4人に1人が住宅ローンを払えない状態に陥ると言われています。

「みんなで渡れば怖くない?」ではありませんが、金融機関も貸し倒れの増加は望んでいません。変動金利の利用者が増えることで、将来的な変動金利の急激な上昇を抑制する効果が期待できるのではないか、という話です。

いずれにせよ、変動金利で借り入れると決めたあとは、最もお得な変動金利を提供している住宅ローンを選ぶだけです。2026年6月時点では「金利のある時代」に入り、変動金利の最優遇は各行で年0.9〜1.1%台が中心ですが、その中でもauじぶん銀行・住信SBIネット銀行・SBI新生銀行などのネット系は低金利の上位グループにあります(最新の適用金利は各行公式でご確認ください)。

変動金利型の住宅ローンにおいては、これらネット系の銀行が低金利で頭一つ抜けている状況なので、低金利の変動金利を選びたい人の最有力候補と言えるでしょう。なかでもSBI新生銀行は、変動金利の競争力に加え、保証料・一般団信が0円、一部繰上返済も1円から手数料無料で対応するなど諸費用の分かりやすさが魅力で、借り換え先の候補としても検討に値します。

長々と最後までお読みいただきありがとうございました。もしも少しは参考になったと感じていただけたようでしたら、ぜひ以下のリンクからの申込をお願いいたします。もしくは、この記事をFacebook/Twitterなどでシェアしてもらえると大変うれしく思います。

変動金利を選ぶなら!おすすめの住宅ローン(2026年7月)

| 銀行名 | 金利など |

| SBI新生銀行のパワースマート住宅ローン |

変動金利:年1.060%(手数料定率型)※1 |

|

変動金利:年1.347%(借り換え時)(変動セレクト) 2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

※この記事に記載している内容はあくまでも当サイトの見解・予想を示したものです。今後の住宅ローン金利の動向を確約するものではありません。

※1 新規借入時/自己資金10%以上の場合

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事