マイナス金利政策が解除、金利のある世界へ/住宅ローン金利への影響は?

2016年1月に導入が発表されたマイナス金利政策は、金融市場に大きな影響を与えました。この政策は、日本銀行が経済を刺激するために金利をゼロ以下に誘導し、金融機関が日銀に預ける余剰資金に対して手数料を課すというものでした。この政策は長期間にわたって維持されていましたが、2024年3月に解除され、17年ぶりの利上げが実施されました。

この8年間の間に、世界経済は大きく揺れ動きました。トランプ大統領の誕生はアメリカの経済政策に大きな変化をもたらし、米中貿易戦争が激化しました。さらに、新型コロナウイルスのパンデミックは世界中に深刻な経済的混乱を引き起こし、その後の世界的なインフレは、各国の中央銀行に対して大幅な利上げを余儀なくさせました。日本でもその影響を受け、ついにマイナス金利政策を終了することとなりました。

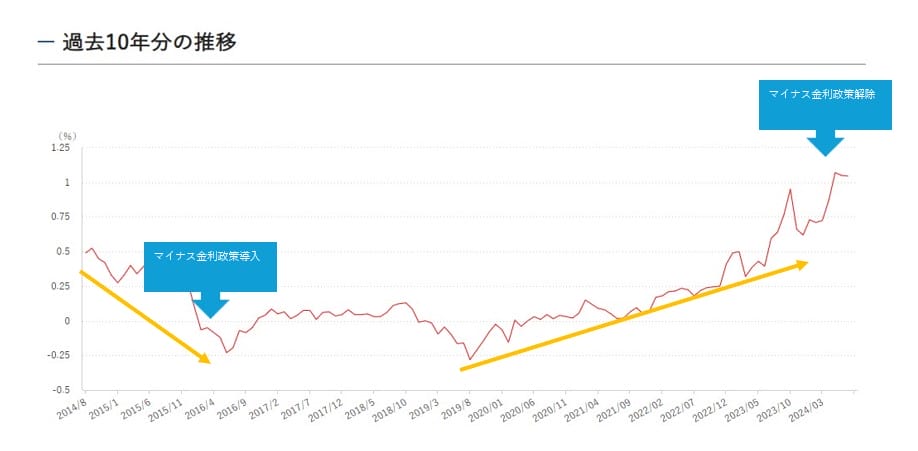

長期金利の過去10年間の推移

(日本相互証券株式会社HPより。2024年8月16日終値)

日銀のマイナス金利政策などについて

日銀は、2016年1月29日の金融政策決定会合で日銀当座預金の金利をマイナスにするマイナス金利政策の実行を決定し、翌月の2月16日から日銀当座預金の一部の金利にマイナス金利が適用されています。2016年9月の金融政策決定会合で「イールドカーブコントロール(長短金利操作)」と「オーバーシュート型コミットメント」に政策内容を修正などを経て、2024年3月にマイナス金利政策を解除し、17年ぶりの利上げを実施しました。

イールドカーブコントロール(長短金利操作)とは

これは長期金利と短期金利をコントロールしていく政策です。短期金利(1年以下の金利)は日銀の当座預金の金利を変化させることでコントロールし、長期金利は国債の買い入れ額を調整することでコントロールしていく、とされています。長期金利については、具体的な誘導目標が定められていて「-0.1%~0.1%」を許容範囲とすることが公表されています。2017年2月から実施されている日銀の当座預金をマイナスとする政策は、イールドカーブコントロールにおける「短期金利のコントロール」に含有され、2016年9月から長期金利もコントロールしていく政策に発展したということになります。

オーバーシュート型コミットメントとは

日銀は従来から消費者物価指数を前年比2%上昇まで引き上げることを政策の柱(目標)としていましたが、これを発展させて「安定的に前年比で2%上昇するまで金融緩和を続けること」を約束しました。「安定的に」という点がポイントですね。1回達成したぐらいじゃやめないよという意思が込められたこの約束が「オーバーシュート型コミットメント」と呼ばれています。

(あらためて)マイナス金利とは?

マイナス金利についておさらいしておきましょう。マイナス金利とは「金利がマイナス」になることを総称した言葉です。「日銀当座預金の金利がマイナス金利になる」とか「長期金利がマイナス金利に突入」と言った使われ方をするわけですが、「マイナス金利」は日銀の政策(つまり、日銀の当座預金の金利をマイナスにすること)を示す言葉として利用されていました。

今の日本のマイナス金利政策における日銀当預のマイナス幅は0.1%。例えば、金利が年0.1%の円預金に1000万円を預け入れた場合の受取利息は10000円(税引前)になりますが、逆に年―0.1%の円預金に1000万円預け入れた場合、10000円の利息(手数料)を支払わなければなりません。

マイナス金利が適用されている場合、預金残高は預ければ預けるほど減っていきます。逆にお金を預かっている方は10000円の手数料収入が入ります。

お金を預かるという行為は「お金を借りている」という行為と基本的には同じです。つまり「お金の出した方が手数料を払って、お金の借り手が手数料を受け取る」ことになるわけです。

(参考)日本以外のマイナス金利政策

このマイナス金利、理屈ではわかっていても違和感はどうしても消せませんが、マイナス金利は日本に限った話ではありません。極端な例はヨーロッパのデンマーク。

デンマークでは日本よりも4年も早い2012年に中央銀行がマイナス金利政策に踏み切りました。デンマークは世界的にも本当に極端で、中央銀行の金利がマイナスになるだけでなく、住宅ローン金利がマイナスになる(住宅ローンを借りるとお金がもらえる)状況に陥りました。

その結果、住宅を購入する人が増加し首都コペンハーゲンの不動産価格は2016年までの4年間で40%上昇する住宅バブルになっていました。ちなみに、デンマークは国策として「住宅の保有」を推奨していると共に、住宅ローンを利用しないでキャッシュで住宅を購入すると住宅価格の1%以上の税金を国に納めなければならないという法制度があったり日本とは事情が違います。残念ながら?日本の住宅ローン金利がマイナスになる可能性は低いでしょう。

日銀がマイナス金利政策を終了した理由

1. 持続的な2%の物価上昇が実現した

マイナス金利政策の主な目的は、経済活動を活性化させ、持続的な2%の物価上昇を達成することでした。2024年初頭には、この目標が達成されたことが確認され、物価の安定が実現したため、マイナス金利政策を続ける必要が薄れました。

2. 賃金の上昇が確認できた

物価の上昇だけでなく、賃金の上昇も確認されました。賃金が上がることで消費者の購買力が高まり、経済がさらに安定することが期待されています。これにより、金利を引き上げることで経済の過熱を防ぐ措置が取られたのです。

3. コストプッシュ型の物価上昇が続くと判断された

世界的なインフレの影響により、エネルギー価格や輸入品のコストが上昇しています。このコストプッシュ型の物価上昇は、日本国内でも続いており、物価が急激に上がることで経済に悪影響を与える恐れがあるため、日銀は金利を引き上げる判断をしました。

4. 円安が進み、消費に悪影響が出ている

日本は主要国の中で唯一、長期間にわたり金融緩和を続けていましたが、その結果、円安が進行しました。円安は輸入品の価格上昇を引き起こし、国内物価の上昇につながりました。これが消費者の購買意欲を削ぎ、消費が低迷する一因となっているため、マイナス金利政策の解除が必要と判断されたのです。

このように、物価の安定と賃金の上昇が確認されたこと、世界的なインフレによるコストプッシュ型物価上昇のリスク、そして円安による消費低迷の影響を考慮して、日銀はマイナス金利政策を解除する決定を下しました。

マイナス金利政策解除、利上げが住宅ローン金利に与える影響

現在、日本の住宅ローン利用者の約8割が変動金利を利用している状況です。この変動金利が人気を集めているのは、一般的に変動金利が固定金利に比べて低いからです。しかし、マイナス金利政策の解除や世界的な利上げの影響を受け、変動金利も今後上昇する可能性が高まっています。特に、ネット銀行を中心に変動金利の引き上げが始まっており、メガバンクでも短期プライムレートの引き上げを決定していることから、多くの銀行がこの動きを追随することが予想されます。

一方で、2022年以降、マイナス金利政策の解除を見越して固定金利タイプの住宅ローン金利はすでに上昇しており、変動金利との差が広がっています。しかし、日本の少子高齢化や構造的な需要不足などの要因から、アメリカのように政策金利を5%以上に引き上げる状況にはなりにくいと考えられます。そのため、今後も住宅ローンを借りる際には、変動金利が最も金利負担を軽減する選択肢であると見込まれています。

また、2010年の変動金利は住信SBIネット銀行で1%程度であったため、今回の利上げが17年ぶりであることを考えると、この期間で変動金利の引き下げが非常に積極的に行われていたことがわかります。これを踏まえると、現在の変動金利の低さが異常であるという認識も重要です。今後の金利動向を注視し、住宅ローンの選択においては慎重に検討することが求められます。

住宅ローン利用者が考えるべきことは?

まず、現在の住宅ローンの金利を確認したうえで、住宅ローンの借り換えをできるだけ早く行っておくことが重要です。「変動金利」や「固定金利」など住宅ローンの金利タイプには様々な種類が用意されています。

金利上昇のリスクがある変動金利は「住宅ローンの完済までに金利が上昇しなければ、(結果論として)最もオトクな住宅ローン」です。長期固定金利は、仮に数年後に市場の金利が上昇しても住宅ローンの金利が変わりませんので、「住宅ローンの返済額を低金利で確定させることができる」メリットがある住宅ローンです。どちらも歴史的低金利の水準にある今、まだ借り換えを行っていない人は早めに借り換え手続きを進めることが重要です。

どの金利タイプを選ぶべきかはこの記事では言及しませんが、住宅ローンは残高が多いほうが借り換え効果が大きくなり、総返済額の削減効果も大きくなります。変動金利・固定金利の金利タイプを定めたら、その条件を比較して最も有利な住宅ローンを選ぶ事が重要になってきます。当サイトでは住宅ローンの借り換えを検討している人の参考情報として、様々な特集記事やランキング記事を掲載していますので、参考としてみてください。

おすすめの変動金利タイプの住宅ローン

| 金融機関 | 変動金利 | 保障内容 |

|---|---|---|

| 年0.710% (借り換え) | 要介護3と認定されると住宅ローン残高がゼロに | |

| 年0.730% (全期間引下型)(借り換え) | 一般団信が無料付帯 正社員・契約社員のみ利用可能 |

|

| 年0.780%(借り換え時) (金利プラン) | ガン保障や8疾病保障を取り扱い(有料) | |

| ~年1.025% (ずーっと一律優遇コース・事務手数料型) | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) |

※1 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事