住宅ローン保証料なし・かからない・無料のデメリット・メリットとは?

住宅ローンの低金利競争で融資事務手数料が2.20%(税込)必要な金利タイプが一般的となり、保証料が必要な住宅ローンは減ってきています。

この記事では、最近では必要なケースが珍しくなってきている住宅ローンの保証料について紹介をしていきます。

保証料とは、住宅ローン利用者が住宅ローンを返済できなくなった時に、銀行に対して保証会社が住宅ローン契約者に代わり残りの住宅ローン残高を返済する仕組みです。

住宅ローンの保証料についてはこちらの記事も参考にしてください。簡単に言えば、住宅ローンの保証という制度は住宅ローンを貸し出す金融機関を守るものにも関わらず、保証料(費用)を私たち住宅ローン契約者が負担する仕組みになっています。

(参考)

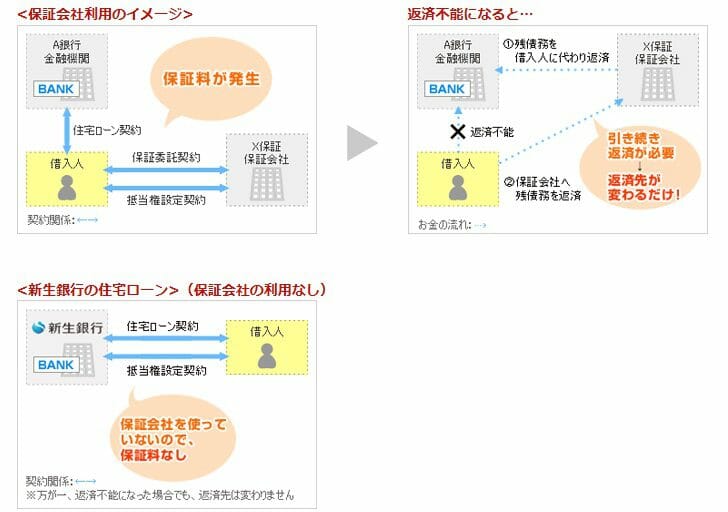

保証会社・金融機関・住宅ローン契約者の関係はSBI新生銀行がホームーページ上でわかりやすく説明していましたので参考図として引用させていただきます。

SBI新生銀行もそうですが、新しく登場したネット銀行などの住宅ローンが保証会社を利用しない保証料なしの住宅ローンを提供し始めたことで、近年ではメガバンクや地銀でも保証料が不要(もしくは金利に含まれる)な住宅ローンが増えています。

私たちには直接的なメリットがない保証料はできれば負担したくありません。ということで、保証料が必要ない住宅ローンについて確認していきましょう。

auじぶん銀行の住宅ローン※今などのインターネット銀行や比較的新しく誕生したイオン銀行、SBI新生銀行などが提供している住宅ローンは保証料を支払う必要がありません。また、住宅金融支援機構と民間金融機関が提携して提供されるフラット35にも保証料はありません。

※審査の結果、保証会社をご利用いただく場合は、保証料相当額

それでは、保証料なしの住宅ローンにはどのようなメリットがあるのでしょうか?順を追って確認していきましょう。

住宅ローン保証料なし・かからない・無料の住宅ローンのメリット

諸費用が安く済む

最大のメリットは住宅ローン借り入れ・借り換え時に保証料を支払う必要がないことです。保証料は金融機関が住宅ローンの審査と共に必要な金額を決定することになっていますが、一括で前払い方式で支払う場合、住宅ローン借入額の2%(税抜)程度を用意する必要があります。例えば、3,000万円の借り入れや借り換えであれば約60万円になります。どなたから見ても「高い」というのが第一印象でしょう。この費用を準備する必要がないのは大きなメリットです。

(なお、保証料を住宅ローンの金利に上乗せして支払う方式を選ぶと、合計の保証料負担が前払い方式より大きくなってしまいます。どうしても保証料が必要な住宅ローンを選ぶ場合は、総合的に考えてオトクな前払い方式として方が良いので注意してください。)

ただし、事務手数料が2%で確定するのに対し、保証料は審査結果により大きく変動する可能性があります。保証料として金利に年0.6%もの上乗せが必要な地銀も存在しています。

それだけ保証料が大きな負担であることには気をつけなければなりません。具体的に事務手数料が2%で済むケースと保証料が年0.2%、0.3%、0.4%、0.5%、0.6%だった際のコスト感の違いを確認してみましょう。

| 2,000万円 | 3,000万円 | 4,000万円 | |

| 事務手数料2%(税込み2.2%) | 440,000円 | 660,000円 | 880,000円 |

| 保証料 年0.2% | 712,896円 | 1,069,465円 | 1,426,022円 |

| 保証料 年0.3% | 1,075,779円 | 1,613,752円 | 2,151,750円 |

| 保証料 年0.4% | 1,442,807円 | 2,164,325円 | 2,885,844円 |

| 保証料 年0.5% | 1,814,080円 | 2,721,253円 | 3,628,387円 |

| 保証料 年0.6% | 2,189,586円 | 3,284,469円 | 4,379,355円 |

こうして比較してみると、保証料が年0.6%となった場合には2%の事務手数料を払うのと比較して、トータルで5倍もの費用が発生することが分かりますね。こうした審査結果でコストが変わってしまう保証料がかからないことは保証料無料の住宅ローンのメリットと言えます。

住宅ローン審査が通りやすい?

保証会社を利用する住宅ローンの場合、基本的に住宅ローンの審査は保証会社が行っています。一方で、保証会社を利用しない住宅ローンの場合、住宅ローンの審査はその金融機関により行われます。保証会社を利用する住宅ローンを提供している銀行の場合、貸し倒れがあっても保証会社に残りの残金を肩代わりしてもらえる契約をしているのでほとんど審査をしていないと思ってよいわけですね。

結局は住宅ローンの審査をどこかしらの企業が行うことにかわりはありませんので、保証料なしの住宅ローンが厳しいとか通りやすいというように一概に示すことはできません。あくまでもその金融機関・保証会社の審査基準次第と考えておきましょう。

住宅ローン保証料なし・かからない・無料のデメリットとは?

住宅ローン保証料が不要な住宅ローンには、事務手数料が保証料とほぼ同じぐらいかかる住宅ローンと事務手数料も保証料も低い水準に抑えている住宅ローンにわかれます。

保証料がかからない住宅ローンの大半は「事務手数料が2.2%(税込)」かかることが多いので、「保証料無料」のメリットを事務手数料で打ち消してしまっている状況です。保証料だろうが事務手数料だろうがお金がかかることには違いはありません。

結局、住宅ローンは総合的に評価するしかありませんので、事務手数料・保証料・利息で構成される総費用がもっともお得な住宅ローンを選ぶことが重要です。その為には、借り換え効果を実際にシミュレーションすることをおすすめします。

事務手数料など諸費用についての比較もご紹介しますので参考にしてみてください。

| 事務手数料 (税込) | 保証料 | 団信保険料 | 2,000万円の場合 (税込) | 4,000万円の場合 (税込) |

|

|---|---|---|---|---|---|

| 44,000円 | 不要 | 無料 | 44,000円 | 44,000円 | |

| 2.20% (手数料定率型) | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20%※2 | 不要 | 無料 | 440,000円 | 880,000円 | |

| 2.20% | 不要 | 無料 | 440,000円 | 880,000円 | |

| 33,000円 | 約2%程度 | 無料 | 約43万円 | 約83万円 | |

※2,000万円は借入期間20年、4,000万円は借入期間30年を前提としています。

※SBI新生銀行は安心パック利用時、イオン銀行は手数料定率の場合。

住宅ローン保証料や事務手数料が安い住宅ローンは存在する?

最後に、全国区で利用可能な住宅ローンで保証料や事務手数料が無料もしくは安い住宅ローンをご紹介したいと思います。

SBI新生銀行の住宅ローン

SBI新生銀行の住宅ローンは保証料が無料であると同時に、事務手数料が税抜き5万円からと格安な諸費用設定となっている高い評価を得ています。オリコンの住宅ローランキングでは「手数料・保証料」部門で3年連続で1位になっています。

【参考】保証料が無料の金融機関

※審査の結果、保証会社をご利用いただく場合は、保証料相当額

【参考】保証料が2%必要な金融機関

足利銀行

三菱UFJ銀行

愛媛銀行

大垣共立銀行

岡崎信用金庫

大分銀行

沖縄銀行

沖縄ろうきん

大阪信用金庫

おかしん

関西アーバン

京都銀行

熊本銀行

三井住友銀行

京葉銀行

JAバンク

横浜銀行

北洋銀行

みずほ銀行

高知銀行

湖東信用金庫

埼玉りそな銀行

さいしん

佐賀銀行

西京銀行

山陰合同銀行

さわやか信用金庫

三井住友信託銀行

スルガ銀行

巣鴨信金

静銀

西武信用金庫 大光銀行

但馬銀行

多摩信用金庫

千葉銀行

中国銀行

中央労金

千葉興業銀行

中信

中京銀行

筑波銀行

広島銀行

百五銀行

肥後銀行

百十四銀行

広島信用金庫

福井銀行

福島銀行

福岡中央銀行

北洋洋銀行

ろうきん

北陸銀行

北海道銀行

北越銀行

北國銀行

三重銀行

武蔵野銀行

もみじ銀行

山口銀行

山形銀行

八千代銀行

山梨中央銀行

ゆうちょ銀行

横浜銀行

琉球銀行

労働金庫

蒲郡信用金庫

岐阜信用金庫

群馬銀行

ごうぎん

十六銀行

常陽銀行

第四銀行

第三銀行

播州信用金庫

16銀行

114銀行

77銀行

82銀行