余命宣告で住宅ローン残高がゼロになるリビング・ニーズ特約とは?

医療の高度化や定期健診の普及により、一昔前に比べると命を落とす病気は減ってきています。実際、日本の平均寿命は延びていますが、これに伴い医療費の膨張や年金財源の不足など、様々な問題が生じています。それでも、今後もこの傾向は続くと考えられるでしょう。

余命1年、余命半年と告知されたとき、あなたはどのような行動をとるか想像してみてください。また、その際に、生命保険などで残されるご家族への金銭的なサポートを準備していないとしたらどうでしょうか。

ご家族がいる以上、生命保険など万が一の備えはしっかりとしておきたいものです。また、余命宣告を受け、最後を迎える直前までご家族を想う自分の姿を想像するのは難しくないでしょう。

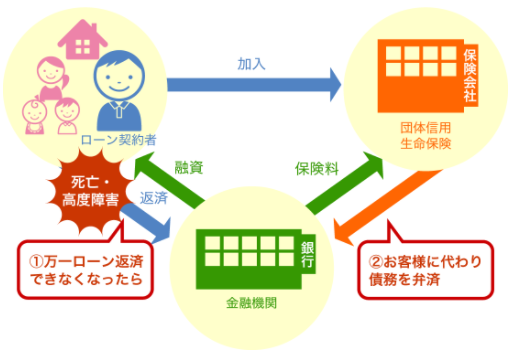

万が一への備えとして、一般の生命保険はもちろん、住宅ローンにも団体信用生命保険(団信)という仕組みがあり、死亡時に保険会社から保険金が支払われ、住宅ローン残高が一括返済されることで、住宅ローンが完済される生命保険への加入が必須となっています。(保険料は金融機関の負担)

一般的な団信の死亡時の保障は、死亡後に適用されます。具体的な手続きとしては、

- 医師の死亡診断書(金融機関所定の用紙)

- 住民票(死亡の事実が記載されているもの)

を金融機関に提出することで、住宅ローンの残高がゼロとなります。

考えたくない余命宣告。

同じ「死亡」を保障する団信でもリビング・ニーズ特約がついた団信の場合、余命6ヶ月と診断された時点で保険金が支払われ住宅ローン残高がゼロとなるものもあります。

今回はこうしたリビング・ニーズ特約が付帯されている住宅ローンをご紹介したいと思います。

リビング・ニーズ特約とは?

住宅ローン団信の「リビング・ニーズ特約」とは、団体信用生命保険(団信)に付加される特約の一つです。この特約は、契約者が余命6カ月以内と診断された場合に、保険金を生前に受け取ることができるというものです。通常、団信では契約者が亡くなった場合に保険金が支払われ、その保険金で住宅ローンの残高が完済される仕組みですが、リビング・ニーズ特約を利用することで、余命宣告を受けた時点でその保険金を受け取り、医療費や生活費に充てることができます。

余命宣告時に、住宅ローン残高がゼロになれば、残される家族により最大の支出となる居住費用の問題が解決するため、心強いサポートと言えるのではないでしょうか。

リビング・ニーズ特約が付帯する住宅ローンとは?

| 銀行名 | 保険料 | 保険適用時 |

| auじぶん銀行 | 無料 | 余命6ヶ月告知 |

| ARUHI(スーパーフラット・変動S、ARUHI フラットα) | 無料 | 余命6ヶ月告知 |

| 住信SBIネット銀行(WEB申込コース) | 無料 | 余命6ヶ月告知 |

| ソニー銀行 | 無料 | 余命6ヶ月告知 |

リビング・ニーズ特約の税務処理について

リビング・ニーズ特約で受け取った保険金は、余命宣告を受けたご本人が生前に受け取る保険金であり、非課税扱いとなります。そのため、受け取った保険金に対しては税金の負担は発生しません。しかし、リビング・ニーズ特約で受け取った保険金で購入した資産(たとえば住宅)は、相続の際に通常通り相続税が課税される点には注意が必要です。

相続税の計算には、基礎控除として「3,000万円+600万円×法定相続人の数」があります。たとえば、奥さんとお子さん一人が相続人の場合、4,200万円(3,000万円+1,200万円)が基礎控除となり、これを超える遺産に対して相続税が課税されます。この控除額はすべての相続財産に共通して適用されるため、住宅に限ったものではありません。

相続する財産が多い場合には、早めに専門の税理士に相談することがよいでしょう。税務の専門家から適切なアドバイスを受けることで、相続税の負担を最小限に抑えるための対策を講じることができるでしょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事