パート・アルバイトの住宅ローン・フラット35の審査

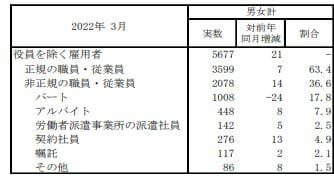

総務省が2022年4月26日に発表した「労働力調査 (基本集計)2022年(令和4年)3月分」によると、1,400万人強がパートまたはアルバイトで働いているとされます。非正規社員「パート・アルバイト・派遣社員・属宅社員など」の7割はパート・アルバイトで、日本の労働人口の約25%はパートまたはアルバイトで働いています。

このように多くの人がパート・アルバイトで働いているわけですが、学生が生活のために働いている、子供が成長して時間ができた主婦が家計補助を目的として働いている、と言ったケースが多く、パート・アルバイトで働きながらマイホームを持とうと考える人はそれほど多いわけではありません。実際、大半の金融機関の住宅ローンはパート・アルバイトには住宅ローンは貸出ししていません。

労働力調査の速報(2022年3月)

マイホーム購入と聞くと3000万円・4000万円・5000万円の新築住宅をイメージしがちですが、国や政府は中古住宅の活用に力を入れており、中古のマンションや戸建てが安く流通しています。地価が高い地域を除いて探せば、1人暮らしや2人暮らし程度の間取りの住宅であれば500万円~1000万円程度で購入できる中古住宅がたくさんあります。住宅ローンの借入金額を1000万円未満に抑えることができれば(そのような住宅を購入すれば)、毎月の返済額が3万円~5万円程度で抑えることもできます。これぐらいの金額であれば、パート・アルバイトでも十分返済できそうですよね。

東京都の中古マンション(500万円~1000万円)【SUUMO検索結果】

神奈川県の中古マンション(500万円~1000万円)【SUUMO検索結果】

家賃に4万円とか5万円を払い続けて何も残らないよりは安価な物件を購入して資産にした方が良い。アルバイトやパートで生計を立てている人がそのような考えを持つのは当然です。マイホームになれば、高齢時の住宅の悩みが減りますし、資産にもなります。

パート・アルバイトの住宅ローン審査

パートやアルバイトで働いている人は、自由な勤務時間や転勤がないことを魅力として感じたり、責任も負わされる正社員よりも責任範囲を限定して働けるアルバイトで基本的に生計を立てたいと考えている人、やむを得ない事情により片親で養育費や補助金の足しにとパートで働いている人など様々な考えや事情があります。

残念ながら「銀行」が見るのは「返済を続ける能力です」です。その為、民間の銀行の住宅ローンの審査は厳しく「パート・アルバイト」で審査に通る可能性はほとんどない状況です。

そんな中で、パート・アルバイトの人におすすめしたいのがフラット35です。フラット35は国が支援して成り立っている住宅ローンで、国交省などが所管する「住宅金融支援機構」が「民間の金融機関を申し込み窓口」にして提供している住宅ローンです。国は、「幅広い人にマイホームを持ってほしい」「中古住宅を活用したい」と考えており、それらの考えを反映させた結果、民間銀行からは住宅ローンを借りられない人でも利用できる、という大きなメリットがあります。

パート・アルバイトの立場で住宅ローンを借りたいのであれば、まずは「フラット35」に申し込むようにしましょう。フラット35の審査に通らない人が民間の住宅ローンの審査に通る可能性はほとんどないと考えてください。

パート・アルバイトにおすすめのフラット35は?

まず、おすすめしたいのはアルヒです。アルヒは「フラット35を日本一取り扱っている金融機関」なので実績が豊富という点もあり、自己資金により金利が低くなるARUHIスーパーフラットを積極的に取り扱っているのが特徴です。融資事務手数料を安く抑えたいという場合にはARUHIダイレクト経由で申し込み・契約すると手数料が1.10%(税込)※となるサービスも提供しています。

※ARUHIスーパーフラットの新規借り入れを除く

なお、アルヒであれば店舗で相談もできます(ここから来店予約も可能です)。豊富な実績で適切なアドバイスをもらうこともできるでしょう。

フラット35は国策として幅広い国民がマイホームを持てるように提供されている側面がある住宅ローンなので、住宅ローンの審査においても派遣社員・契約社員だからと言って不当に厳しい審査が行われることはありません。ARUHIの特徴は2022年3月現在、全国に150あまりある店舗で担当スタッフが細かいフォローをしてくれます。住宅ローン審査に必要な書類のとりまとめも積極的に手伝ってくれるなどのメリットがあります。ARUHIの手厚いサポート、審査対策ノウハウが好評でフラット35を取り扱い金融機関の中でARUHIは14年連続1位の取り扱い実績を有しています。

ARUHIの店舗を利用するとARUHIダイレクトの2倍の事務手数料が必要となりますが、ARUHIの店舗を活用することで1週間程度で住宅ローン審査が終わるメリットがあります。当サイトでは楽天銀行と同時にARUHIにも審査申し込みをするのがオススメです。

パート・アルバイトの人にフラット35をおすすめしたいもう1つの理由

フラット35は審査に通りやすい住宅ローンというのが1番の理由ですが、パート・アルバイトの人の中には、家庭や家族を扶養するつもりがない人が一定に存在しています。そのような考えの人にフラット35をおすすめしたい理由は、フラット35が「団信」への加入が任意という点です。

団信とは自分に万が一の死亡事故や高度障害状態になる事故があった時に住宅ローンを保険会社が銀行に支払ってくれる生命保険です。つまり、「自分が住宅ローンの返済を続けられない状態になった時に、残された家族が住宅ローンを返済できなくなって、マイホームを売却しなければならない状態にならないようにする」ための保険です。

自分が長く住むことを目的とした家の住宅ローンであれば、団信に加入する必要性が薄いことがわかっていただけると思います。一方で民間の銀行は団信への加入が必須です。フラット35の場合、団信に加入しないと金利が0.2%低くできますので、団信に加入したくない人にはマッチしている住宅ローンです。

フラット35関連コンテンツ

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事