水災から自宅を守る火災保険|借り換えが見直しの好機になる理由

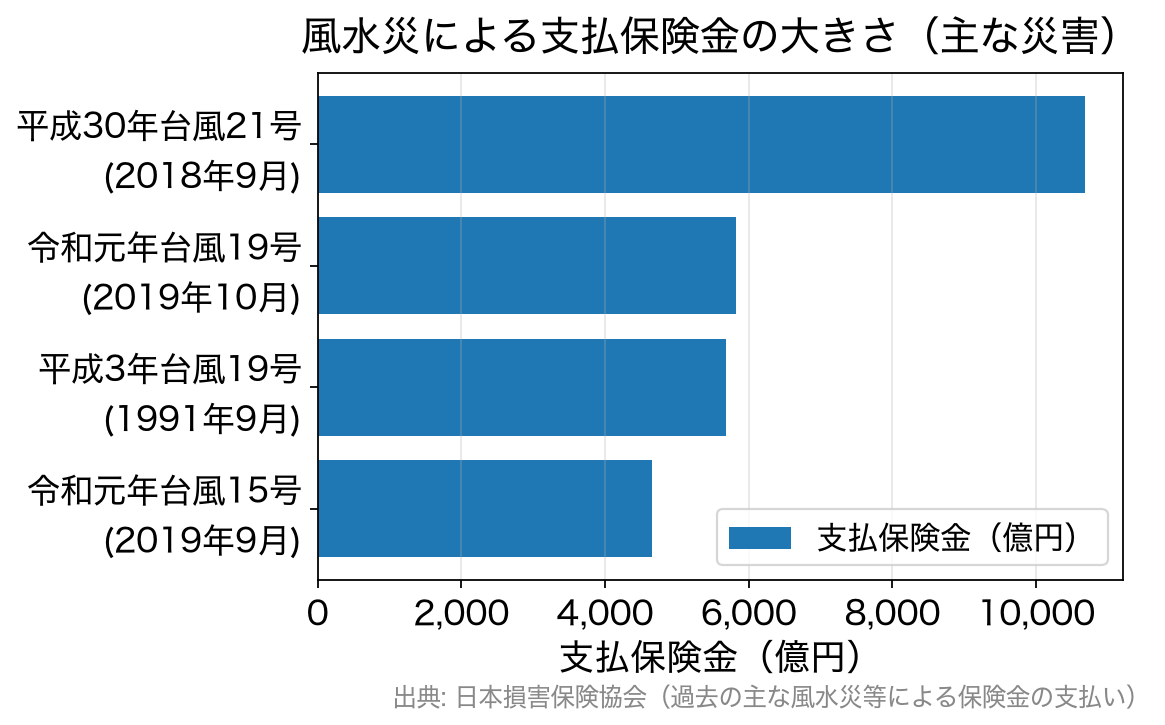

台風・線状降水帯による豪雨・突然の雹(ひょう)——住まいを襲う水災・風災は、もはや「特別な年の出来事」ではなくなりました。実際、日本損害保険協会がまとめた風水災等による保険金の支払いを見ると、平成30年台風21号(2018年9月)だけで支払保険金は約1兆678億円(支払件数857,284件)に達しており、令和元年台風19号(東日本台風)も約5,826億円が支払われています。

被災された皆さまに、心よりお見舞い申し上げます。

引用;ソニー損害保険

世界有数の自然災害大国と言われる日本では、地震災害も繰り返し発生しています。その地震に次いで被害や発生頻度が増えているのが、大型台風やゲリラ豪雨による水災です。大規模地震に比べると被害範囲は限定されますが、”被災者(自然災害でマイホームが被災する)の立場”として考えれば、災害の種類や規模は関係なく、その被災から立ち直らなければならないことに違いはありません。

この特集ページでは、マイホームが水災の被害を受けるケースに備える方法を解説します。火災保険は多くのご家庭で加入していると思いますので、まずその内容を確認するとともに、住宅ローンの借り換えを、火災保険を見直す絶好のタイミングとしてどう使うかを整理します。

日本は世界有数の地震大国なので地震への備えや不安は全国共通と言えますが、水災や土砂崩れへの備えは、居住地域によって意識に大きな差があります。高台に住んでいる人と川沿いに住んでいる人で水災への備えが違うのは当然ですし、山沿いと平野部で土砂崩れへの意識が違うのも当然です。一方で、強風による屋根の破損や窓ガラスの割れは、どの家でも起こり得る被害です。2017年7月には東京都の豊島区や文京区など都心部で積もるほどの雹が降るなど、異常気象は都心部でも突如発生します。

【2026年最新】火災保険はこの数年で大きく変わった(3つの改定)

「火災保険は昔契約したまま」という人ほど注意が必要です。火災保険はこの数年で制度そのものが変わっています。押さえておきたいのは次の3点です。

| 改定 | 内容 | 契約者への影響 |

|---|---|---|

| 最長契約期間が10年→5年に短縮 (2022年10月〜) | 従来は最長10年の長期契約が可能だったが、5年が上限に | 長期一括で「値上げを避けて固定する」ことがしにくくなった。更新のたびに料率改定の影響を受ける |

| 参考純率が全国平均+13.0% (2023年6月届出。多くの損保が2024年10月以降始期の契約に反映) | 保険料の基礎となる「参考純率」が過去最大の引き上げ幅で改定 | 更新時に保険料が上がるケースが多い。地域・構造・築年数により差が大きい |

| 水災料率が5区分に細分化 (同上の改定・2024年10月〜) | 従来は全国一律だった水災の料率を、市区町村ごとの水災リスクで1等地〜5等地に区分 | 水災リスクが低い地域は割安に、高い地域は割高に。1等地と5等地の較差は約1.2倍(参考純率ベース) |

※出典:損害保険料率算出機構「火災保険参考純率」(2023年6月21日 金融庁長官への届出・別紙「水災料率の細分化について」)https://www.giroj.or.jp/ratemaking/fire/(2026年7月確認)。実際の保険料・改定時期は保険会社によって異なります。今後の改定予定について確定した発表はありません(2026年7月時点)。最新は各損害保険会社の公式サイトでご確認ください。

ポイントは、「自分の住所の水災リスクが、保険料に直接反映されるようになった」という点です。損害保険料率算出機構のサイトには「水災等地検索」があり、自分の市区町村が1〜5のどの等地かを調べられます。国土交通省の「ハザードマップポータルサイト」とあわせて確認すれば、水災補償を厚くすべきか/削ってよいかの判断がぐっとしやすくなります。

大型台風やゲリラ豪雨における住まいの対策に関する調査

やや古い調査になりますが、2014年にLIXIL住宅研究所が行った「大型台風やゲリラ豪雨における住まいの対策に関する調査」では、「今後、自宅を大型台風やゲリラ豪雨が襲う頻度が多くなる」との回答が59.6%、「今後、大型台風やゲリラ豪雨が襲った場合、自宅に不安がある」人が76.9%、「暴風による家屋の被害(破損)に不安がある」人が55.6%と高い数値を示していました。また、過去に大型台風やゲリラ豪雨で自宅に被害があった人が37.1%にのぼっており(被害の大小はあれど)、実際に被害にあった方が数多くいることがわかります。※2014年時点の調査結果です。

LIXILはリフォーム会社として最大手の企業なので、被害に遭わないために住居をリフォームして対策することに言及していますが、当サイトでは被害に遭ってしまった時への備えについて考えてみたいと思います。

一般的な火災保険の契約と問題点

まず、マイホームを購入する時は「住宅ローン」や「団体信用生命保険」などと同時に「火災保険」に契約することになります。

「火災保険」は任意に選択できますが、大半の方は住宅ローンを契約した金融機関にすすめられた火災保険で契約します。住宅購入時に悩むとしたら「地震保険(地震への備え)」の補償範囲で、火災保険の細かな補償内容まで気に留める人は多くありません。

実は、この火災保険をしっかり検討することは、住宅購入時にかかる費用の節約にもつながりますし、万が一の被災時の保障を手厚くすることにもつながります。

住宅購入時に契約する火災保険として大半の人が契約しているのが、カバーされる範囲が幅広い「オールリスクタイプ」と呼ばれるタイプの火災保険です。名前の通りあらゆる災害などに対応しているのがこのタイプの火災保険です。このタイプを契約しておけば基本的な被災がカバーされるメリットがある一方で、保険料が高いというデメリットがあります。

よく補償内容を確認してみたら、マイホームがマンションの2階以上の部屋なのに、浸水に対する補償が付帯していた——という話は有名です。水災料率が細分化された今は、「必要な補償を必要な分だけ」の設計が、以前より保険料に効きやすくなっています。

それ以外にも、住宅購入時に長期契約してしまい、時間が経つにつれて契約内容が実態に合わなくなり、いざという時に頼りにならないという問題を抱えている人もいます(本人は気づいていない)。

以下は、ニッセイスタイル様のホームページより引用させていただいた間違った火災保険の契約のパターンを示したものです。

住宅購入時、火災保険は吟味することなく長期で契約する人が多いのです。住宅ローンという多額の負債を背負うタイミングなので金銭感覚もマヒしてしまい、長期契約の高額かつ無駄な保険料を一括で払ってしまう人が実に多いと言われています。

無駄な出費をする余裕があるなら住宅ローンの頭金にした方が断然オトクですし、火災保険は住宅の状況に応じて定期的に見直すのが理想的です。なお、2022年10月以降は契約期間が最長5年になったため、「10年契約で放置」は制度上そもそもできなくなりました。

金融機関からすすめられた火災保険を、内容も吟味せずに長期契約で締結してしまっている人が多いこと、また、それをプロの視点でアドバイスする人が少ないことは住宅ローン業界の悪い一面です。

火災保険の補償内容を確認してみましょう

このページをせっかくご覧になったのですから、ぜひ、タンスや押入れの奥にしまってあるであろう火災保険の契約書類を探してきて確認していただきたいと思います。

チェックすべきポイントは次の4つです。

- 水災補償の有無(自宅の水災等地・ハザードマップと照らして過不足はないか)

- 風災・雹災の免責金額(20万円未満は出ない契約になっていないか)

- 建物・家財の保険金額(新価=再調達価額で設定されているか)

- 契約期間と満期日(更新時に保険料がどれだけ上がるか)

無駄な補償はないか、逆に足りない補償はないかを、ご自身のマイホームの立地条件からじっくり考えてみるのが、保険見直しの最初の1歩です。

住宅ローンの借り換えは火災保険見直しの絶好のチャンス

私たちは様々な保険を契約しながら生活しているので、火災保険だけを定期的に見直すのは面倒なものです。そんな人におすすめなのが、住宅ローンの借り換えと一緒に火災保険も見直してしまうことです。借り換えでは金銭消費貸借契約・抵当権・質権などの手続きを一度に行うため、「保険証券を引っ張り出して内容を確認する」という面倒な作業が、否応なく発生するタイミングだからです。

勘違いが多いのが「長期契約した火災保険は解約できない」という誤解です。基本的に、火災保険は短期契約でも長期契約でもいつでも解約でき、契約期間の途中で解約した場合は、未経過期間に応じた解約返戻金が戻ります(払い込んだ保険料の残り期間ぶんがそのまま全額戻るわけではなく、保険会社所定の計算による返戻となります)。

火災保険を「長期契約」している人でも全く手遅れではないわけです。

借り換えの「損得計算」に火災保険も入れる

借り換えの判断は「金利差 × 残債 × 残期間」と「諸費用」の比較が基本です。この諸費用には、事務手数料(借入金額×2.20%〈税込〉が主流)・登記費用・印紙税などが含まれますが、火災保険の見直しによる増減も、実質的な家計インパクトとして一緒に見ておくべきです。

たとえば、水災等地の低い地域に住んでいて水災補償が過大なら、見直しで保険料が下がる可能性があります。逆に、水災リスクの高い地域なのに水災補償が付いていなかったなら、保険料は上がっても付けるべきです(借り換えで浮いた返済額の一部を、備えに回すという考え方ができます)。

なお、金融機関によっては火災保険料を含む諸費用を借入金額に含めて借りられる場合があります(例:SBI新生銀行は、手数料や諸費用も借入金額に含めて申し込むことが可能と案内しています/2026年7月時点・公式サイト)。手元資金を減らさずに補償を厚くできるかどうかは、借換先を選ぶ際の比較ポイントの一つです。

火災保険も住宅ローンも「進化」している

例えば、auじぶん銀行の住宅ローンには、上乗せ金利なしで加入できるがん50%保障団信が用意されています(同行の2023年6月のリリースで上乗せ金利なしと案内。最新の保障内容・上乗せ金利は公式サイトでご確認ください)。数年前にはこんな住宅ローンは存在しませんでした。SBI新生銀行も、一般団信に加えて全疾病保障付団信を上乗せ金利なしで用意しています(ガン団信は年0.1%上乗せ/2026年7月時点・公式サイト)。

それと同じように火災保険業界の競争も激しく、切磋琢磨した結果、優れた商品性・直近の被災傾向に応じた補償内容の改定が行われています。

昔の商品をそのまま契約し続けるより、最新かつ適切な補償内容に切り替えるほうが、いざという時に頼りになります。それは、保険の内容を家族で意識する機会にもつながります。

「自然災害に備える住宅ローン」を検討する場合の注意点

かつては、自然災害で被災した際にローン残高の一部が免除される特約を付けられる住宅ローンもありました。ただし、SBI新生銀行の「自然災害時債務免除特約(安心パックS)」は2024年10月31日契約分で取扱いを終了しています。こうした特約は改定・終了が珍しくないため、「自然災害に備えられる住宅ローン」を前提に借り換え先を選ぶ場合は、必ず申込時点の取扱状況を各金融機関の公式サイトで確認してください。現時点で確実に自分で備えられるのは、やはり火災保険(水災・風災補償)の中身です。

水災の備えと借り換えに関するよくある質問

住宅ローンを借り換えると、火災保険は入り直しになりますか?

今の火災保険を継続したまま借り換えることは可能です(火災保険は建物にかける保険で、ローンとは別契約のため)。ただし、借換先の金融機関は火災保険への加入を条件とするのが一般的で、旧ローンに質権が設定されている場合は解除・再設定などの手続きが必要になることがあります。手続きの詳細は借換先の指示に従い、そのタイミングで補償内容も点検しましょう。

水災補償は外して保険料を下げてもよいですか?

自宅の水災等地(1〜5)とハザードマップを確認したうえで判断してください。水災補償は、河川の氾濫だけでなく内水氾濫(下水の処理能力を超えた浸水)や土砂崩れも対象です。近年は都市部の内水氾濫も増えているため、「川から遠いから不要」と安易に外すのは危険です。逆にマンション上層階など、リスクが構造的に低いケースでは検討の余地があります。

長期契約を途中で解約すると損をしますか?

いいえ、未経過期間に応じた解約返戻金が戻ります。ただし、経過期間に応じた所定の計算になるため、払込額の残期間ぶんが単純に全額戻るわけではありません。それでも、補償が実態に合っていない契約を放置するほうが、いざという時の損失は大きくなります。

いま火災保険を見直すと、保険料は上がりますか?

地域・建物構造・築年数・水災等地によって変わります。2024年10月以降の契約は改定後の料率が適用されるため上がるケースが多いものの、水災リスクの低い地域では下がる可能性もあります。複数社で見積もりを取り、補償内容をそろえて比較するのが基本です。

借り換えの諸費用に火災保険料も含められますか?

金融機関によります。諸費用をローンに含められる金融機関であれば、手元資金を温存しつつ補償を確保できます(例:SBI新生銀行は諸費用を借入金額に含めて申し込めると案内しています/2026年7月時点)。ただし借入額が増えれば利息も増えるため、総返済額でも比較してください。

いざという時に頼りになり、最新の商品性の契約を維持できるように、火災保険もぜひ定期的に見直すようにしましょう。住宅ローンの借り換えを検討するタイミングは、その最良の機会です。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事