住宅ローンの借り換えと繰上返済はどちらが得?費用・効果を比較

住宅ローンを返済していると「借り換えた方がよい」と言われることがありますが、住宅ローンの借り換えを行うか、繰上返済を行うかで迷うケースがあります。

繰上返済は、いま契約している金融機関に申し込むだけなので手軽にできますが、借り換えとなるとそうはいきません。ただし借り換えは金利そのものを下げられるため、その効果は無視できません。今回は、それぞれの効果や費用を比較しながら、基礎知識として押さえておいてほしいポイントを解説します。

住宅ローン繰上返済とは?

住宅ローンの繰上返済には、「一部繰上返済」と「全額返済」があります。収入が増えた・臨時収入があった・余剰資金ができた、というときに利用するのが「一部繰上返済」です。通常の返済とは違い、返済額がまるごと元金部分の返済に充てられるため、元金が大きく減りやすく、総返済額を減らす効果が大きいと言われます。なお、一部繰上返済をしても毎月の住宅ローン返済は通常どおり続きます。

一部繰上返済には、月々の返済額を変えずに返済期間を短くする「期間短縮型」と、返済期間を変えずに月々の返済額を軽くする「返済額軽減型」の2種類があります。

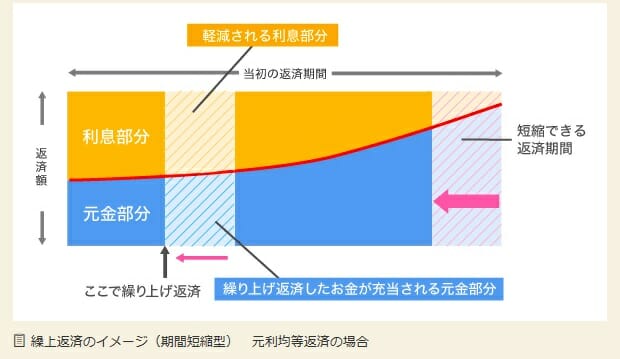

期間短縮型とは

「期間短縮型」は、月々の返済額は変えずに返済期間を短くする繰上返済です。家計に余裕がある場合などに利用すると、完済時期を前倒しでき、利息の軽減効果は大きくなります。

引用;全国銀行協会ホームページ

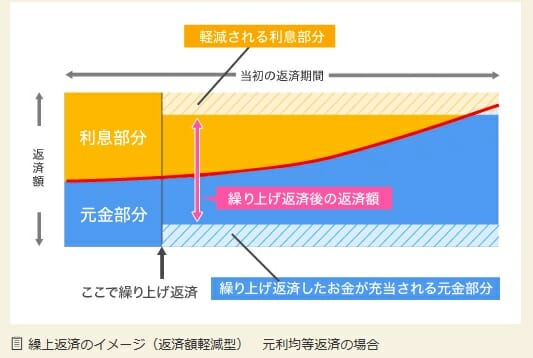

返済額軽減型とは

「返済額軽減型」は、返済期間を変えずに月々の返済額を減らす繰上返済です。期間短縮型より総返済額を減らす効果は小さいですが、毎月の返済に余裕が生まれるため、子どもの教育費などの出費増を見込んで月々の負担を下げたい場合に向いています。

引用;全国銀行協会ホームページ

住宅ローン借り換えと繰上返済を比較

それでは、借り換えと繰上返済の違いを確認していきましょう。

| 住宅ローン借り換え | 住宅ローン繰上返済 | |

| 期間 |

10日程度から5週間程度。金融機関によりバラバラ。 |

翌日から |

| 手数料 | 数十万円(※1借り換え金額により異なる) | 無料から |

| いくらからできるか | 500万円以上 |

ネット専業銀行は1円から フラット35は10万円から |

| 住宅ローン控除への影響 | なし | 残高に応じ控除も減る |

| 手元資金への影響 | なし(諸費用も借りた場合) | 減る |

| 審査有無 | 住宅ローン審査あり | なし |

| 必要書類 | 団体信用生命保険申込書兼告知書 健康保険証、運転免許証など 住民票 印鑑証明書 源泉徴収票 住民税課税証明書 住民税決定通知書 法人決算書(会社役員) 確定申告書(個人事業主) 登記簿謄本 売買契約書 重要事項説明書 工事請負契約書 住宅ローン返済予定表 返済口座の通帳の写し |

なし |

| メリット |

総返済額の削減 疾病保障などの無料付帯 |

総返済額の削減 |

※1 金融機関ごとの借り換え諸費用については 住宅ローン借り換え手数料は現金払い?無料や上乗せは可能? を一読ください。

借り換えは新規の住宅ローンを契約することになるため、手間も費用も大きくかかることがわかります。一方、繰上返済はauじぶん銀行の住宅ローンのようにスマホだけで手続きが完了するものも多く、極めて手軽です。金額も1円から可能な銀行が増えています。

結局、借り換えと繰上返済はどちらが得?

どちらが得かは、現在の借入金利や返済期間によって変わるため一概には言えません。ただし一般的な目安として、住宅ローン残高が1,000万円を超え、残りの返済期間が10年以上あり、借り換えによる金利差が0.5%程度以上あれば、諸費用を差し引いてもメリットが出やすいとされています。あくまで目安なので、諸費用を含めた損益分岐を必ずシミュレーションで確認しましょう。

なお、住宅ローン金利は依然として低い水準にありますが、2026年は金利のある世界へと局面が変わりつつあります。日銀の利上げを受けて8月に短期プライムレートが引き上げられ、変動金利は秋(2026年10〜11月ごろ)にかけて上昇していくという見方が広がっています(時点:2026年7月・観測を含む)。変動金利で借りている人にとっては、金利を確定させる固定への借り換えや、金利上昇に備えた繰上返済を検討する意味が以前より大きくなっています。金利や反映時期は各金融機関の公式でご確認ください。

また、借り換えや繰上返済を検討するときは、その目的を明確にすることも大切です。借り換えには大きな手間がかかるため、手間をかけたくない人には向きません。転職直後・起業直後は、借り換えそのものが審査落ちになるリスクも高まります。

よくある質問(FAQ)

Q. 借り換えと繰上返済は両方やるべきですか?

目的次第です。金利差が大きいなら、まず借り換えで金利を下げ、その後に余裕資金で繰上返済をすると、金利引き下げと元金圧縮の効果が重なります。手元資金を使いすぎないよう、生活防衛資金は残しておきましょう。

Q. 繰上返済は期間短縮型と返済額軽減型のどちらが得ですか?

総返済額(利息)を減らす効果は期間短縮型のほうが大きくなります。一方、毎月の家計に余裕を持たせたい場合は返済額軽減型が向いています。目的に合わせて選びましょう。

Q. 繰上返済すると住宅ローン控除は減りますか?

繰上返済で年末のローン残高が減ると、その分、住宅ローン控除の額も小さくなる場合があります。控除期間中は、控除メリットと利息軽減メリットのどちらが大きいかをふまえて判断しましょう。

Q. 2026年の金利上昇局面ではどう考えればよいですか?

変動金利は8月の短期プライムレート引き上げ後、秋にかけて上昇する見込みという観測があります(時点:2026年7月)。変動で借りている人は、返済額を確定できる固定への借り換えや、繰上返済で残高を減らして金利上昇リスクに備える選択肢があります。数値や反映時期は各金融機関の公式で確認してください。