横浜銀行 住宅ローンの評判・メリット・デメリット|借り換え視点で解説

総資産額で全国の地方銀行トップクラスを維持する、日本最大級の地方銀行が横浜銀行です。地元で“はまぎん”として親しまれ、横浜市・川崎市を中心に神奈川県全域で営業しています。神奈川県で育った方であれば、多くの人が横浜銀行の口座を持っているのではないでしょうか。

この特集では、横浜銀行の住宅ローンのメリット・デメリットを紹介します。神奈川県はメガバンクやネット銀行の利用者も多く、住宅ローンの選択肢が非常に豊富な地域です。借り換えを含めてどう選ぶかの判断材料として参考にしてください。

目次

横浜銀行の住宅ローンの概要

横浜銀行の住宅ローンは、基礎部分はメガバンクや大手地方銀行とほぼ同じです。金利タイプは「変動金利型」「一定期間金利を固定できる固定金利指定型」「全期間固定できる固定金利型・超長期固定金利型」の3種類を用意しています。

保証会社(横浜信用保証)による保証が必須で、金利プランは「融資手数料型」と「標準型」の2つから選べます。ネット銀行が融資事務手数料型の低金利ローンで人気を集めた影響を受け、横浜銀行も融資手数料型を公式サイトで前面に打ち出しています。ただし、融資手数料型は固定金利型・超長期固定金利型では選択できない点に注意しましょう。

繰上返済はインターネットバンキングを使えば手数料無料です。金利水準はネット銀行と比べて特別低いわけではなく、商品や金利で勝負するというより、神奈川県内の強力な店舗網と、不動産会社・工務店との強いパイプ(営業力)を武器に、地域の顧客に住宅ローンを提供しているのが実像です。

横浜銀行の住宅ローン金利

横浜銀行は、融資手数料型を中心に、ネット銀行を意識した金利プランを用意しています。ただし金利は毎月改定されるため、最新の適用金利は必ず公式サイトでご確認ください。とくに2026年は日銀の利上げを受けて各行の金利が動いているため、変動・固定ともに借り入れ時点の最新値を確認することが重要です。金利プランは「融資手数料型」「標準型」に加え、取引内容に応じた“さらにおトクな金利プラン”を併用できる場合があります。

横浜銀行の住宅ローンの基本的な商品性

利用できる人

1.年齢条件:借り入れ時の年齢が満18歳以上、完済時の年齢が満82歳未満

※3大疾病保障特約付き団信を利用する場合の完済時年齢は満76歳未満、引受条件緩和型(ワイド団信)を利用する場合の完済時年齢は満80歳未満

2.健康状態:横浜銀行所定の団体信用生命保険に加入できること(ワイド団信の取扱あり)

3.信用情報:横浜信用保証(保証会社)の保証が受けられる(審査に通る)こと

資金使途

1.本人が居住する住宅であること

2.住宅の新築・購入だけでなく、増改築・補修・改装(リフォーム)にも対応

3.借り入れ・借り換えにかかる諸費用も借り入れ可能

借り入れ可能金額

最大2億円程度(借り入れ可能額は審査により決定されます。詳細は公式サイトでご確認ください)。

返済方法

元利均等返済。ボーナス増額返済も可能(融資額の50%まで)。

団体信用生命保険

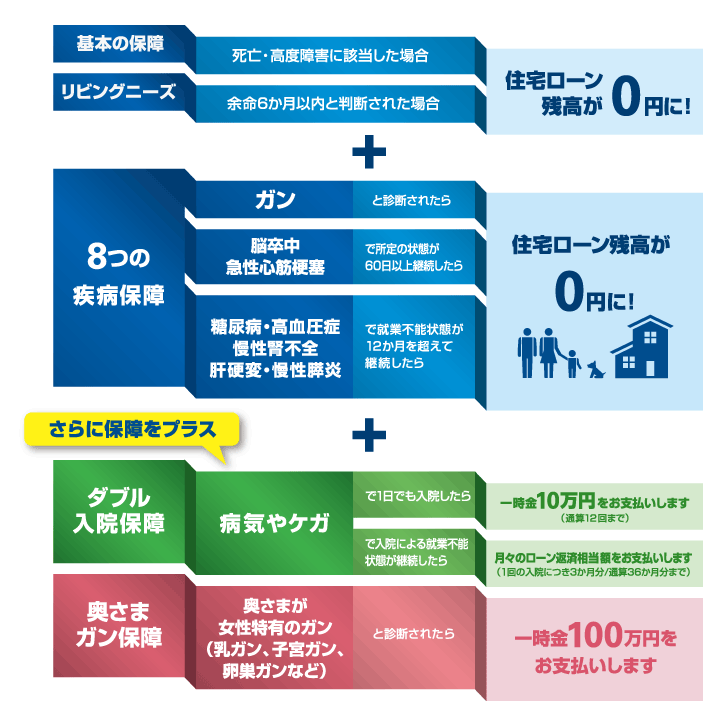

一般団信のほか、ガン保障特約付き・3大疾病保障特約付き・8大疾病保障特約付き・全傷病保障特約付き・ワイド団信のいずれかへの加入が必須です。上乗せ金利は特約により異なります(後述)。死亡・高度障害に備える自然災害時支援特約も選べます。

事務手数料・保証料

金利プランにより事務手数料が異なります。標準型は22,000円(税込)、融資手数料型は借入金額×2.20%(税込)です。標準型を選ぶ場合は別途保証料がかかり、保証料を金利に上乗せして支払う方法(年0.20%上乗せ)も選べます。借り換えでは、この諸費用(融資手数料または保証料)と金利差を必ずセットで比較しましょう。

横浜銀行が力を入れる団信・独自サービス

横浜銀行は団信・疾病保障に力を入れており、通常の団信を含めて幅広いラインナップを用意しています。通常の団信以外は年0.20%〜0.30%の上乗せが必要です。

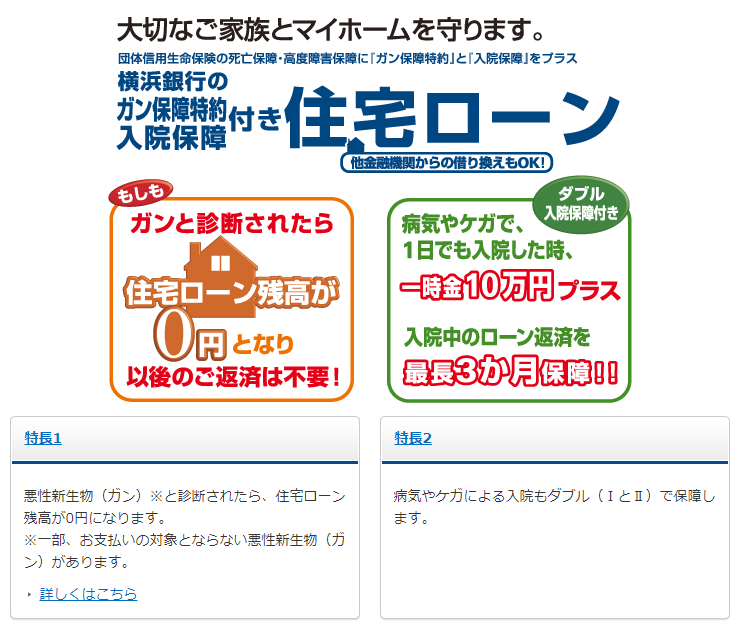

ガン保障特約付き住宅ローン

通常金利に年0.20%を上乗せすることで、ガンと診断されたら住宅ローン残高が0円になるガン保障が付帯します。病気やケガで入院した時の一時金や、入院が長引いた時に返済を保障するサービスが付く点は特徴的ですが、ガン保障付き住宅ローンとしては標準的な内容で、上乗せ0.20%も他行と横並びです。

3大疾病保障特約付き住宅ローン(上乗せ0.25%が強み)

横浜銀行で特に注目したいのが3大疾病保障特約付き団信です。3大疾病保障は年0.30%の上乗せを求める金融機関が多いなか、横浜銀行は年0.25%の上乗せで利用できます。手厚い保障をやや割安に付けたい方には、横浜銀行が有力な選択肢の一つになります。

8大疾病保障特約付き住宅ローン

ガンに加えて8大疾病保障が付帯する住宅ローンで、通常金利に年0.30%を上乗せします。配偶者が女性特有のがんになった時に見舞金がもらえる特約や、リビングニーズ特約も付帯する充実した内容です。

ワイド団信に対応

持病や既往歴のために一般団信に加入しにくい方向けに、年0.30%の上乗せでワイド団信(引受条件緩和型)を取り扱っています。健康告知に不安がある方には心強い選択肢です。

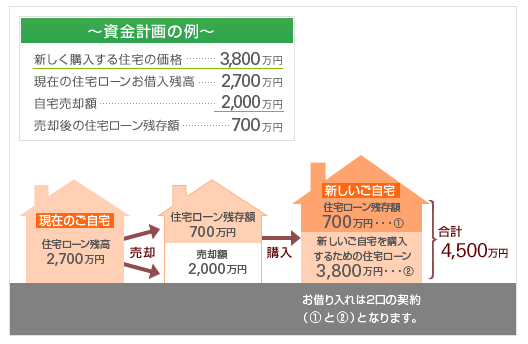

住み替え対応の住宅ローン

ネット銀行があまり対応していない「住み替え」に対応している点も特徴です。住み替え対応の住宅ローンとは、今の住宅を売却しても住宅ローンの残高が残ってしまうケースで、返済しきれなかった残債を住み替え後の住宅ローンに上乗せして借り入れできる仕組みです。売却額がローン残高を下回りそうな方には、選択肢として覚えておく価値があります。

横浜銀行の住宅ローンのメリット

横浜銀行の住宅ローンは、原則として神奈川県全域と東京都・群馬県の一部の住宅が対象です。逆に言えば、この地域に住む人にとっては豊富な店舗網と対面サポートが安心材料になります。無料のライフコンサルティング(家計の見直し相談)が受けられる点も、地銀ならではの強みです。商品性はメガバンクや一般的な地方銀行と大きく変わらないため、「奇をてらわない、標準的な住宅ローンにしたい」という方にも向いています。

横浜銀行の住宅ローンのデメリット

商品性が標準的なぶん、メガバンクや他の地方銀行と比べて大きなデメリットもありません。ただしネット銀行と比べると、金利差があり、保証料や融資手数料が必要で、無料の疾病保障が付帯しない点は比較対象をネット銀行にしたときのデメリットです。特に「金利差」と「疾病保障(有料か無料か)」は、借り換えの損得に直結するので、必ず自分の数字で比較しましょう。

横浜銀行への借り換え|損益分岐の考え方とFAQ

横浜銀行は借り換えにも対応しています。得をするかどうかは、「金利差で減る利息」と「借り換えにかかる諸費用」の差し引きで決まります。

- 金利差:現在の金利と借り換え後の金利の差。差が大きいほど利息削減効果が大きい。

- 残債・残期間:残高が多く残期間が長いほどメリットが出やすい。

- 諸費用:融資手数料型なら借入金額×2.20%(税込)、標準型なら保証料など。これを金利差で何年で回収できるかが損益分岐の目安。

Q. 横浜銀行はネット銀行より金利が高いのに、借り換え先の候補になりますか?

A. 金利だけならネット銀行が有利なことが多いですが、対面で相談したい・住み替えを伴う・3大疾病保障をやや割安に付けたい、といったニーズがある方には候補になります。金利差と諸費用、団信の中身を総合的に比較しましょう。

Q. 融資手数料型と標準型はどちらが借り換えに向いていますか?

A. 一般に、借入額が大きく低金利を重視するなら融資手数料型、借入額が小さめで初期費用を抑えたいなら標準型が向くことが多いです。ただし固定金利型・超長期固定金利型では融資手数料型を選べない点に注意してください。

横浜銀行の住宅ローンのキャンペーン・キャンペーンコード

キャンペーンの実施状況は時期によって変わります。最新のキャンペーン情報は公式サイトでご確認ください。