フラット35の借り換え手数料を徹底比較/安い金融機関はドコ?

住宅ローンの借り換え、特にフラット35に借り換えることを考えた時に課題になるのが事務手数料に代表される諸費用です。フラット35の場合は、保証料はかかりませんし、2017年10月から開始した新団信制度で団信保険料も金利に含まれる形になりましたので、事務手数料が諸費用の大半を占めます。

特にフラット35は、どの金融機関を経由しても住宅ローンの商品性や審査は同一なので、①金利、②手数料、③付帯サービスの3つのポイントを比較することが重要です。加えて、①の金利は取扱金融機関が増加していく中で横並びになってきていて、「非常に魅力的な水準のフラット35金利」はかなり増えてきています。(非常に魅力的な水準の金利を提示している金融機関を経由して申し込むのは当たり前になってきています。)

そうなると、次に比較しなければならないのが「事務手数料」です。一般的に「非常に魅力的な水準の金利」を提示している金融機関にフラット35を申し込んだ場合、融資額の2.20%(税込)がかかることが多く、低めの金融機関でも融資額の1.5%前後の手数料を支払う必要があります。

手数料率が2.20%の場合、1000万円の借り換えで支払う手数料は22万円にもなりますので、例えば、2500万円の住宅ローンを借り換える場合、手数料は55万円にもなってしまいます。

借り換えで毎月の返済が楽になるのはわかっていても、手数料が高額だと借り換える気もなくなってしまうものです。そんなお金があるなら、繰上返済したいぐらいですよね。

そんなわけで、フラット35で人気を集めている金融機関が選ばれる理由は、「金利が低い」から「金利は低いのは当たり前で、決め手は手数料も低い」になってきています。

中には、借り換えに限定して手数料を優遇している金融機関もあります。この特集ページではフラット35の”借り換え”に特化して、事務手数料の比較をしてみたいと思います。

目次

フラット35の手数料比較(借り換え)

| 金融機関 | 事務手数料(税込) | 特徴 |

| ARUHI | 2.200% | 店舗でもARUHIダイレクトでも手数料は2.20%、最低事務手数料は220,000円 |

| りそな銀行 | 1.870% | 金利割引重視タイプでのインターネット申し込みプラン |

| みずほ銀行 | 1.870% | みずほマイレージクラブの入会、みずほダイレクト契約、給与振込口座に指定の条件を満たした場合の優遇あり |

| イオン銀行 | 1.870% | イオン銀行店舗でのみ申し込み可能 |

| 三井住友銀行 | 33,000円 | 事務手数料は安く融資金額に関わらず一律だが、金利が高い |

| ろうきん | 2.20% | 最低事務手数料が11,000円(団体会員・生協会員の場合) |

| JA(協住フラット35) | 1.52% | |

| 三井住友信託銀行 | 0.990% | ただし、最低事務手数料は220,000円 |

上記の金融機関は毎月フラット35を非常に魅力的な水準の金利を提供している金融機関に絞っていますので金利水準は同等です(2023年5月13日現在)。金利は同水準でも事務手数料は金融機関によって異なることがわかります。

フラット35の手数料比較(借り換え)をシミュレーション!

実際に借り換える金額ごとに事務手数料が金融機関ごとにどの程度になるか比較をして見ましょう。

2,500万円の借り換えをした場合に事務手数料が最も高額なARUHIやろうきんの場合、55万円の事務手数料が必要になりますが、最も低い楽天銀行では約24万円になります。30万円近い差が生じますので事務手数料の比較がフラット35への借り換え先の重要な比較材料になることがわかります。

| 金融機関/借り換え額 | 1500万円 | 2000万円 | 2500万円 | 3000万円 |

| ARUHI | 220,000円 | 440,000円 | 550,000円 | 660,000円 |

| りそな銀行 | 280,500円 | 374,000円 | 467,500円 | 561,100円 |

| みずほ銀行 | 280,500円 | 374,000円 | 467,500円 | 561,100円 |

| 三井住友銀行 | 33,000円 | 33,000円 | 33,000円 | 33,000円 |

| ろうきん | 330,000円 | 440,000円 | 550,000円 | 660,000円 |

| JA(協住フラット35) | 228,000円 | 304,000円 | 380,000円 | 456,000円 |

| 三井住友信託銀行 | 220,000円 | 220,000円 | 247,500円 | 297,000円 |

常に楽天銀行のフラット35が最安値となっていることが分かると思います。

フラット35でも諸費用を含めて借り換えが可能!

ちなみに、auじぶん銀行・PayPay銀行(旧ジャパンネット銀行)などの住宅ローンの場合、事務手数料などの諸費用を含んで住宅ローンとして借り入れできるサービスも行っていますが、フラット35も同様に事務手数料を含めて借り換えることが可能です。

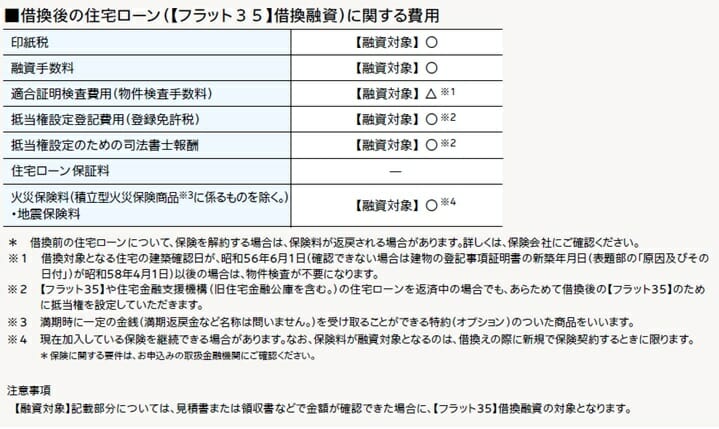

フラット35借り換え時に上乗せできる諸費用としては

1.金銭消費貸借契約書に貼付する印紙代(印紙税)

2.フラット35借り換えのための事務手数料

3.抵当権の設定及び抹消のための費用(登録免許税)

4.抵当権の設定及び抹消のための司法書士報酬

5.旧機構団体信用生命保険の特約料(初年度分のみ)

6.フラット35物件検査手数料(適合証明検査費用)

となります。

これ以外の選択肢としてはフラット35パッケージローンを活用することになります。なお、フラット35のパッケージローンはこちらの特集ページで詳しく解説しています。

フラット35の金利比較(借り換え)/最新

最後に、フラット35金利の比較もご紹介したいと思います。

| 金融機関 | フラット35金利(2026年3月) |

| ARUHI | 年2.490% |

| りそな銀行 | 年2.490% |

| みずほ銀行 | 年2.490% |

| イオン銀行 | 年2.490% |

| 三井住友銀行 | 年1.870% |

| ろうきん | 年2.490% |

| JA(協住フラット35) | 年2.490% |

| 三井住友信託銀行 | 年2.490% |

多くの金融機関が横並びの状態であり、フラット35の借り換え検討時には事務手数料が重要な判断材料になるということがお分かりいただけると思います。

まとめ

最後にフラット35を比較する際に注意すべきポイントをまとめておきます。これらを把握しておくことは、適切なフラット35選びにプラスになると思います。

-

事務手数料の確認

フラット35の事務手数料は金融機関によって異なります。一般的には融資金額に対する一定の割合(1.1%~2.2%(税込)で計算されますが、金融機関やプランによっては定額の場合もあります。 -

保証料の違い

フラット35には保証料が含まれるのが一般的ですが、保証料の扱いについては必ず確認しておくようにしましょう。 -

団体信用生命保険料

団体信用生命保険に加入する場合の保険料も比較ポイントの一つです。今のフラット35は団信保険料も込みの金利になっていますのでそれほど気にする必要はないかもしれません。一方で、追加できる疾病保障は金融機関によって異なります。将来の病気に備えない人は疾病保障サービスの内容を確認しておくようにしましょう。 -

登記費用

住宅ローンを利用する際には、不動産の抵当権設定登記が必要となるため、登記に関わる費用も考慮する必要があります。これには司法書士に支払う報酬や登録免許税などが含まれます。司法書士報酬は司法書士によって異なります。金融機関に指定された司法書士報酬が高いケースもあるようなので注意してください。 -

繰上げ返済手数料

住宅ローンの繰り上げ返済を行う際の前払い違約金のような形で繰り上げ返済手数料がかかるケースがあります。それらの有無や条件も重要な比較ポイントです。特に全額繰り上げ返済を行う際に発生することがあります。

これらのポイントを総合的に比較し、自身の状況や計画に最も適したフラット35のプランを選択することが大切です。また、これらの手数料は時期や政策によって変更されることがあるため、最新の情報を確認するようにしてください。

フラット35関連コンテンツ