楽天銀行のフラット35の評判・メリット・デメリットとは?

楽天銀行は、2001年にイーバンク銀行という名称で営業を開始し、2010年に楽天グループに加わった後、楽天銀行に名前を変えて新たに再スタートしたネット銀行です。

2023年には東証に上場、順調に利用者を増やし、口座数は1,600万口座(2024年6月)、預金残高も11兆円(2024年7月)を突破しています。日本最大の口座数のネット銀行として、今も順調に口座数を増やしています。

目次

楽天銀行の住宅ローンに対する考え方

楽天銀行が2023年11月7日に2024年3月度の上期(2023年4~9月期)の決算発表を行っています。その際、楽天銀行の今後の住宅ローン戦略について触れられていて、楽天銀行の社長は「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」とコメントしています。更に、楽天銀行の住宅ローン残高が3月末から9月末にかけて46億円減っていることに対して、「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」とまでコメントしています。

今後、戦略や考え方が変わることもあると思いますが、少なくとも楽天銀行は住宅ローンの審査を厳しくして無理に融資しない方針を取っていることがわかります。

これは借り換えの場合でも同じことですし、auじぶん銀行・SBI新生銀行・PayPay銀行のような、住宅ローンの貸し出しに積極的な銀行を選んだほうが良い条件で借りられる可能性が高いでしょう。

楽天銀行が提供している住宅ローンは、楽天市場など楽天グループが提供する各種サービスとの連携している点が特徴ですが、この特集ページでは、楽天銀行が提供する2つの住宅ローンのデメリットや落とし穴を中心に商品性を解説しています。

長期固定金利タイプと言えばフラット35のイメージがありますが、ネット銀行などの住宅ローンに力を入れてきたことで、フラット35と同等かそれ以上の好条件の固定金利タイプの住宅ローンが登場しています。

例えば、SBI新生銀行は35年固定金利をかなり魅力的な水準で提供しています。SBI新生銀行の住宅ローンは安心保障付き団信、保証料は無料ですので総合的に判断するとフラット35よりも魅力的な金利水準と言えます。

またSBI新生銀行は、ステップダウン金利という珍しい金利タイプも提供しています。この金利タイプは、10年経過すると金利が5年ごとに引き下げられ、最終的には半分になるので、最終金利は変動金利並みになります。ステップダウン金利タイプは現在35年固定金利と同じ金利でスタートしており、単純に将来の金利支払いがステップダウンした分少なくなっていくため、長期固定金利を検討されている人にはぜひとも比較検討してほしい商品となっています。

なお、この記事の前半では「金利選択型」のデメリットや落とし穴、後半でフラット35のデメリットや落とし穴を解説しています。どちらの住宅ローンにもメリットもあればデメリットや落とし穴もあります。商品性を理解することが重要なので、ぜひ参考にしていただければと思います。

楽天銀行の住宅ローン(金利選択型)とは

楽天銀行の住宅ローン(金利選択型)は、楽天銀行が独自に提供する住宅ローンで、特に変動金利の金利が強力な住宅ローンです。他にもたくさんの魅力がありますが、「①低金利、②事務手数料固定料金、③がん50%保障特約+全疾病特約が無料付帯、④諸費用金額を上乗せして借り入れ可能」の4つが人気を集める理由です。(楽天銀行の住宅ローンの金利は他のネット銀行より高い代わりに、事務手数料が固定されています。)

他の特徴としては、一部繰上返済手数料無料、保証料不要、団信保険料不要、来店不要で契約可能、土日も夜まで電話相談可能、などが挙げられますが、楽天銀行ならではのサービスと言えるのが、楽天スーパーポイントがたまるサービスとの連携です。

楽天銀行の住宅ローン(金利選択型)の落とし穴・デメリット

事務手数料が固定

楽天銀行の金利選択型は事務手数料が固定です。

借入金額が大きいと事務手数料が固定されていることは有利に働いてきますが、借り入れ・借り換え金額が小さいと有利とは言えません。

具体的に確認していきましょう。

まず、楽天銀行の金利選択型住宅ローンの手数料は330,000円(税込)で固定されていますが、例えば住信SBIネット銀行などのネット銀行の住宅ローンは一般的に借入金額の2.20%(税込)の事務手数料がかかります。

従って、住宅ローンの借り入れ・借り換え金額が1,500万円の場合、楽天銀行・住信SBIネット銀行・auじぶん銀行の住宅ローンの事務手数料は共通して330,000円(税込)になります。

借入金額が1500万円よりも少ないと、住信SBIネット銀行・auじぶん銀行などの”従量制”よりも事務手数料を多く支払わなければなりませんので注意しましょう。

「事務手数料が固定金額」なのは、楽天銀行の住宅ローンのメリットです。ただし、住宅ローンの借り換え時など残りの残高が少ないときはメリットではなくデメリットとして考える必要があります。

ただ、大半の人が2,000万円以上の借り入れ・借り換えだと思いますので、それほど気にする必要はなく、借入金額が2,000万円以上の人にとって楽天銀行の金利選択型住宅ローンの低手数料と低金利は魅力的に映るため、逆に事務手数料が定額である点は強みであると考えても問題ないでしょう。

適用される金利は審査次第、金利もそもそも高い

楽天銀行の住宅ローン(金利選択型)は適用する金利に幅があり、最も高い金利と最も低い金利には0.6%以上も幅があります。

仮に最も低い金利で借りれたとしてもネット銀行の変動金利が0.4%前後での争いとなっていることを考えると割高感はぬぐえません。マイホーム買い替えなどの計画がある場合など借入期間が短い場合以外では、楽天銀行の金利選択型のメリットはないと言ってよいでしょう。

なお、適用する金利に幅を持たせて審査結果で金利を変える手法はメガバンクや地方銀行などの住宅ローンで採用されているやり方で、それ自体が珍しいわけではありませんが、ネット銀行の住宅ローンではあまり採用されていないルールなので注意しておきましょう。0.8%台の金利か1.4%の金利かでは全く魅力度が異なります。ただ、適用される金利は住宅ローンの審査に申し込んでみないとわからないので、最終的には申込んでみるしかありませんが年収や申込人の雇用形態によって変動するといわれています。年収が申し込み要件ギリギリの方などは、念の為複数の金融機関の住宅ローンを申し込むのが良いでしょう。

楽天銀行は高い金利を提示されてしまう可能性はありますので、他のネット銀行の住宅ローンにも同時に申し込んでおいて、最終的に条件の良い住宅ローンを選ぶのが得策です。

10年超の金利を固定できない

住宅ローン(金利選択型)は、楽天銀行のホームページ内で「変動金利(固定特約付き)」と呼ばれているように変動金利タイプを利用することが想定されている商品です。「金利選択型」とか「固定特約付き」と言う名前がついているのは、「金利が上昇するかもしれないから、変動金利をやめて金利を固定してしまおう!」と考えた時に気軽に金利タイプを変更できる商品性があるからです。

ところが、ここで落とし穴になるのは金利を固定できる期間が短いという点です。最長で10年までしか固定できないので、もし残りの住宅ローンの返済期間が20年ぐらいある状態で「残りの返済期間の金利を固定したい」と思っても対応できないことになりますので注意しましょう。

返済口座を楽天銀行以外にすると金利が上乗せ

楽天銀行以外の口座を返済用の口座に指定すると年0.3%も金利が上乗せになります。自分の銀行以外の口座を返済口座に指定できない住宅ローンもあるの中で、他の銀行を指定できることは良いのですが、さすがにこの金利が上乗せはされるのは許容できないので、実質的に楽天銀行に口座を開かざるを得ないでしょう。

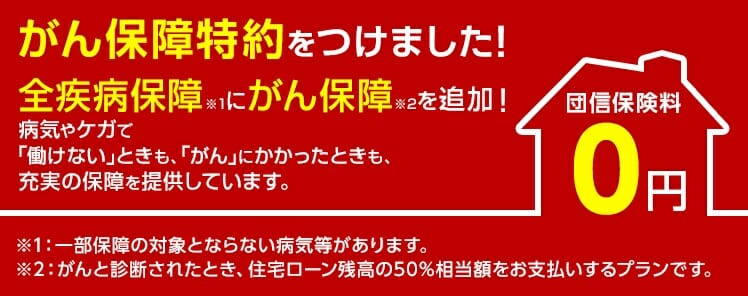

がん50%保障はがんと診断されるだけで保障が受けられる

2020年1月に追加された新しいサービスががん保障特約です。がんと診断されたときに住宅ローン残高が50%になるもので、auじぶん銀行やソニー銀行の住宅ローンでも提供されているサービスです。この、がん50%保障は借入時年齢が50歳以下の方が利用でき、無料で付帯することができます。

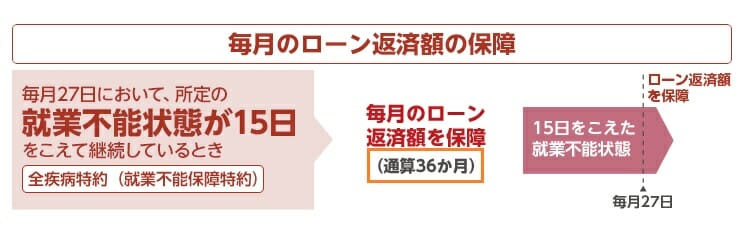

全疾病保障は1年以上の就業不能が条件

楽天銀行の住宅ローン(金利選択型)には「全疾病約付団体信用生命保険」が無料で付帯します。これは2018年8月に取り扱いを開始した、「3大疾病(ガン・急性心筋梗塞・脳卒中)と5つの重度慢性疾患(高血圧性疾患・糖尿病・慢性腎臓病・肝硬変・慢性膵炎)」はもちろん、精神疾患などを除くほぼ全ての病気とケガで、所定の就業不能状態が1年を超えて継続した場合に、住宅ローンの残高がゼロになる楽天銀行のグループ会社の楽天生命が独自で提供する団信です。

楽天銀行の全疾病保障は「月々」の返済も保障してくれる

日本全国でエリア問わず利用できる、がん50%保障と全疾病保障が付帯する住宅ローンはauじぶん銀行か楽天銀行からの2択しかない状況です。(40歳未満であれば、住信SBIネット銀行でも無料でがん50%保障と全疾病保障が付帯されます。)

楽天銀行の月々の返済に対する保障は、毎月27日時点で就業不能(精神疾患以外)が15日以上継続している場合、月々の住宅ローン返済額が保障されます。

普通の住宅ローンの借り入れ時に加入する団信よりも圧倒的に優れた団信で、「費用負担なし」で加入できるのですから、本来は落とし穴も何もないのですが少しだけ注意(認識)しておいてほしい点があります。

それは、「病気やケガになっただけで住宅ローンの残高がゼロになるわけではなく、1年超仕事ができない状態になるという条件」を満たさなければならないということです。類似した商品に住信SBIネット銀行の全疾病保障があります。

年収400万円以上が必要

楽天銀行の金利選択型を審査が通りやすいと言っている人もいますが、楽天銀行のこの住宅ローンは年収制限は400万円以上と厳しく、不動産の担保評価も楽天銀行所定の不動産鑑定士が別途行って価値を算定することになっていますので、”決して審査が甘い”とは言えません。

幅広い人に融資すると言うより、審査基準を厳しくすることで優良・高収入な人に対して低い費用と手数料で融資できるようにしている住宅ローンだと思います。ただし、審査に通っても適用される金利が最優遇金利にならない可能性もありますのでその点は注意が必要です。

自営業、会社経営者には厳しい?

楽天銀行の金利選択型に限らず、民間プロパー住宅ローンは自営業・個人事業主、会社経営者には厳しいもので審査に通るのは極めて厳しい状況です。

こうしたお仕事をさえている方はフラット35の利用がオススメでしょう。

返済口座は楽天銀行の口座を指定を

返済口座に楽天銀行以外の銀行口座を指定することも可能ですが、金利が年0.3%上がる仕組みになっているため、楽天銀行を引き落とし口座に設定することは事実上、必須となります。

楽天銀行の住宅ローン(金利選択型)メリット・評判

変動金利の低金利と融資事務手数料の安さが共存

楽天銀行の金利選択型のメリットは、変動金利タイプが低金利だということです。2024年11月の変動金利は年0.844%~です。

住信SBIネット銀行やauじぶん銀行のように、楽天銀行の金利選択型以下の金利を打ち出す住宅ローンもある言う声が聞こえてきそうですが、楽天銀行の住宅ローンは、事務手数料が33万円(税込)で固定されていることがポイントです。

例えば5,000万円の住宅ローンの借り入れ時に住信SBIネット銀行・auじぶん銀行が100万円を超える事務手数料を支払う必要があるにもかかわらず、楽天銀行であれば33万円(税込)の事務手数料の支払いで済みます。

この70万円の差は非常に大きく、事務手数料を考慮して住宅ローン全体の費用感を確認すると多くのケースで他のネット銀行の0.3%台の変動金利との金利差を逆転できてしまうほどです。

物件の価格が高くなればなるほど事務手数料固定によるメリットが大きくなるので、値段の高い物件を買う場合には楽天銀行の住宅ローンを選択肢に入れておきたいところです。

融資事務手数料と低金利の共存が楽天銀行の金利選択型の1番のメリットと言えるでしょう。

がん保障特約と全疾病保障の保険料は無料

2つ目のメリットは全疾病保障特約が無料で付帯することです。落とし穴・デメリットとして先に紹介しましたが、がん保障と全疾病特約が費用負担なしで付帯するのは楽天銀行の住宅ローンの大きなメリットの1つです。類似しているのは住信SBIネット銀行の全疾病保障ですが、それを除くと他の金融機関ではほとんど提供されていないサービスです。

この低金利で費用負担なく疾病保障が付帯する住宅ローンを提供できているのは楽天銀行の企業努力の賜物と言っても言い過ぎではないでしょう。

諸費用を住宅ローンに上乗せ可能

諸費用を住宅ローンに上乗せして借り入れ可能な点も楽天銀行の住宅ローンのメリットの1つです。消費用とは事務手数料・登記料・司法書士報酬などが該当します。

年収制限が厳しいにも関わらず、諸費用を準備できない人(貯蓄がない人)に諸費用も貸すという商品性の組み合わせは、楽天銀行が住宅ローンの審査において「過去(≒貯蓄)」をそれほど重視せず、「現在(≒年収)」を重視している傾向があることが読み取れます。

来店不要で一部繰上返済手数料・保証料も無料

来店不要・ネットでの一部繰上返済手数料無料・保証料無料・など一般的な人気のネット銀行住宅ローンに付帯するサービスは揃っていますので心配する必要はありません。

楽天銀行のフラット35とは

フラット35は住宅金融支援機構と民間の金融機関が共同して提供される長期固定型の住宅ローンで、住宅ローン返済終了までの金利が固定され毎月の返済額が確定する点が特徴です。

国土交通省所管の住宅金融機構がフラット35という住宅ローンを提供している目的は、より多くの国民が優良な家に住めるように、その購入資金を幅広い人に融資していくことにあります。

そのため、職業や年収などの住宅ローン審査基準は民間の金融機関より緩和的(誤解を恐れずに言えば甘い)と言われています。

フラット35は全国で300を超える金融機関が取り扱っていますが、フラット35そのものは住宅金融支援機構が提供していますので、住宅ローンの基本的な商品性や審査基準はどこで申し込んでも共通です。以下は楽天銀行のホームページより引用させていただいた構成図です。

住宅金融支援機構と私たちが直接やり取りすることはあまりなく、窓口となる金融機関(ここでは楽天銀行)を通じてやり取りが行われることになります。

楽天銀行のフラット35の落とし穴・デメリット

非常に魅力的な水準の金利は実は横並び

楽天銀行は毎月フラット35を最低水準の金利で提示して人気を集めています。

日本国内にフラット35を取り扱う金融機関は数多くありますが、「初期費用があまりからなくて金利が高い商品設計」を行っている金融機関と「金利をとにかく低く抑える商品設計」を行っている金融機関にわかれます。

初期費用を低く抑えるように設計されたフラット35は残念ながら総返済額・総費用が膨れ上がる傾向にありますので、基本的にフラット35取扱い金融機関の中で最も低い金利を提示している金融機関を探すところがスタートになります。

ただ、実際にフラット35の申し込み先を探してみるとわかりますが、最低金利でフラット35を提供している金融機関は想像以上にたくさんあります。大半の金融機関が毎月のフラット35で最も低い金利を提示するようになったためです。

「フラット35最低金利」は嘘ではありませんが、実はそれほど特別なことではないということになります。

店舗での専門スタッフへの相談はできない

例えば、フラット35実行件数1位のアルヒのようにフラット35取扱金融機関の大半は店舗での相談や申込を受け付けています。

楽天銀行の場合、インターネット専業銀行なので住宅ローンの申込から契約完了までを電話・チャット・メール・郵送でやり取りすることになります。また最近ではZoomとSkypeを利用したビデオ電話での住宅ローン相談などにも力を入れています。

来店自体が不要なのは忙しい人にとってはうれしいサービスですが、実際に担当者と顔を合わせてじっくりと相談したいという人にとって店舗網が一切ないことは落とし穴の1つと言えるでしょう。

地域連携型、保証型のフラットの取扱いがない

地域連携型のフラットでは当初5年間金利を年0.25%引き下げられるメリットがあり、ARUHIが扱っている保証型の「スーパーフラット」であれば金利が完済時まで年0.1%から年0.2%程度金利が割引されますが、楽天銀行にはこれらフラットの取扱いがありません。特に新規購入時に自己資金が多く用意できる場合にはスーパーフラットとの金利差が大きくなるので、注意が必要です。

ワイド団信の提供がない

住宅ローンの審査の1つに健康状態の審査(告知書の審査)があります。過去に大病を患ったり、現在治療中の病気があると団信に加入できずに住宅ローンの審査に落ちてしまう可能性があります。そのような健康状態に不安を抱える人のために、団信への加入条件が緩和された”ワイド団信”があるのですが、楽天銀行(フラット35)ではワイド団信は取り扱っていません。

なお、フラット35であれば団信への加入は任意ですが、もしもの時に対する備えができていないことになることを考えると、ワイド団信の提供が無いのはデメリットの1つと考えることができます。

フラット35+ワイド団信という組み合わせを利用したい場合には、ARUHIのスーパーフラットであればワイド団信の利用が可能です。

楽天銀行を返済口座に設定しないと融資事務手数料が高くなる

フラット35の返済口座に楽天銀行の口座を指定しないと、融資事務手数料が1.430%(税込)となるので、注意が必要です。

楽天銀行のフラット35のメリット・評判

金利だけでなく手数料の安さがポイント

楽天銀行では、フラット35を取り扱う330社以上の金融機関の中で常に最低水準の金利を提示してきました。ただし、フラット35の金利は各社が横並び(最低水準金利を提示している金融機関が大半)で楽天銀行のフラット35と同じ金利の金融機関は数多くあり金利の低さは決定打とは言えません。

楽天銀行は確かに毎月フラット35を最低水準の金利で提示して人気を集めていますが、少なくとも最低水準の金利だけで選ばれているわけではありません。

最低水準の金利でフラット35を提供している金融機関の多くはフラット35 の融資金額の2.2% (税込)の事務手数料がかかります。仮に2,500万円を借り入れた場合の事務手数料は55万円(税込)になります。

楽天銀行は、事務手数料が新規住宅購入の場合で1.10%(税込) 、 借り換えの場合で0.99% (税込)まで下がります。これは「フラット35を最低金利で提供している金融機関の中で間違いなくトップレベルの事務手数料の低さです。金利と手数料の低さでしっかりと比べることが重要です。

※返済口座を楽天銀行に指定した場合

フラット35の事前審査は最短翌日回答

楽天銀行のフラット35の事前審査は最短翌日回答と驚異的な審査スピードです。フラット35には「事前審査」と「本審査」の2つの審査があり、「事前審査」は窓口となった金融機関により行われます。「事前審査」の審査スピードが早いのは楽天銀行がそれだけしっかりとした審査体制を構築しているためで、楽天銀行ならではと言えるでしょう。

マイホームの購入や住宅ローンの借り換えはじっくり検討すると思いますが、決めてしまったら早く審査を進めてもらいたいものです。住宅ローンの事前審査の結果がすぐにもらえることはメリットと言えるでしょう。

自営業・個人事業主・パート/アルバイトでも利用可能

フラット35は、幅広い国民に融資できる体制を整えることが目的の1つにあるため、通常の住宅ローンの審査で厳しく見られがちな「自営業、個人事業主、会社経営者」の人でも利用しやすいという特徴があります。

民間の住宅ローンの場合、公務員や上場会社のサラリーマンは借り入れやすいと言われます。これは、安定的に収入があると判断されやすいためで、自営業、個人事業主、会社経営者の不安定さは厳しく評価されてしまう傾向にあるためです。

楽天銀行が取り扱うフラット35は、自営業、個人事業主、会社経営者はもちろん、派遣社員や契約社員でも問題なく借り入れできる可能性が高く、そういった職業の人にとって心強い味方と言えるでしょう。

まとめ

フラット35最大手のARUHIような幅広い商品ラインナップはありませんが、楽天銀行のフラット35も金利の低い水準を維持しています。

2016年2月に始まったマイナス金利政策は2024年に解除され金利は上昇傾向にありますが、2008年頃のフラット35の金利は3%近い水準でしたので、住宅ローンの借り換えをまだ行っていない人は決して手遅れではありません。

なお、今回の特集で取り上げた楽天銀行は金利選択型とフラット35の2つの住宅ローンを提供しています。金利選択型は変動タイプの住宅ローンとして、フラット35は固定タイプの住宅ローンとして低金利で非常におすすめできる住宅ローンです。ただし、”良い点”・”メリット”だけに目がいってしまって、デメリットや落とし穴に気づかないでいると将来の後悔に繋がってしまいますので、メリット・デメリット・落とし穴をしっかりと理解してから申込するようにしましょう!

フラット35関連コンテンツ

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事