SBI新生銀行の住宅ローン審査は厳しい?甘い?

SBI新生銀行の住宅ローンは、事務手数料55,000円(税込)~、保証料無料、団信保険料無料、一部繰上返済手数料無料など、住宅ローンを利用するにあたっての諸費用をおさえることができる住宅ローンです。一般的な住宅ローンの場合、事務手数料か保証料のどちらかが高額になっていることが大半なので、その費用を金利に換算すると0.2%ぐらいとされています。

豊富な商品のラインナップも特徴的で、安心パック・安心パックW・安心パックS(自然災害補償)・ステップダウン金利・パワーポケット機能・リバースモーゲージ型住宅ローンなどSBI新生銀行は独自の住宅ローンや住宅ローンに関連するサービスを数多く提供しています。

SBI新生銀行は、「金利引き下げ競争には参加しない!」と宣言していたのですが、そういうわけにもいかなくなったのか、2019年7月に住宅ローンの商品内容・金利設定を大きく引き下げました。特に変動金利タイプで、金利の低さにこだわった変動フォーカスという新商品の提供を開始していて、2023年9月時点で変動金利は年0.290%(変動フォーカス・新規借り入れキャンペーン適用時)と非常に低金利が維持されています。

事務手数料が数万円、保証料無料という国内の住宅ローンの中でも最も借り入れ・借り換え時の初期費用がかからないので、事務手数料が2.2%(税込)かかったり、保証料がかかる住宅ローンと比較するときは0.2%引いて考えると適正な金利比較に近いと言えるぐらい諸費用面のメリットがあります。

表面上の金利だけに惑わされずにしっかりと評価するようにしましょう。

目次

2023年9月の金利の動向

今月はSBI新生銀行の住宅ローン金利は変動金利・固定金利の金利を据え置きとしています。

変動金利も低いですが、35年固定金利で年1.700%は非常に低金利と言えます。フラット35よりも低金利で、事務手数料も安く、保証料もかからないことを考慮するとSBI新生銀行の住宅ローンの方が有利な設定になっていると言えます。

特にこの金利を基準に段階的に金利が下がる「ステップダウン金利」という商品は、固定金利タイプの住宅ローンを探している人はぜひ候補の住宅ローンに加えておいて欲しいと思います。

また、SBI新生銀行では他の銀行ではあまり取り扱っていない12年固定や15年固定など金利を固定できる期間を細やかに設定できるので、借り換え時であれば、残りの返済期間の長さに合わせやすくなっています。

SBI新生銀行の住宅ローンについて

SBI新生銀行は今から約18年前の2002年にパワースマート住宅ローンの取り扱いを開始しています。当時から、保証料無料、一部繰上返済手数料無料など、非常に画期的なサービスと低い金利の住宅ローンを提供し、古い体質だった住宅ローン業界に一石を投じました。

ここからはそんなSBI新生銀行の住宅ローンの審査基準に注目して解説していきたいと思います。

住宅ローンの歴史が長いので、ネット上の口コミや掲示板で、SBI新生銀行の住宅ローンは審査が厳しい・SBI新生銀行の住宅ローンの審査に落ちたという声をたくさん発見することもできます。それらの情報も参考にしながら、SBI新生銀行の住宅ローンの審査は本当に厳しいのか、また、審査基準の中に注意すべき点がないのかについても詳しく解説していきたいと思います。

特に住宅ローンの借り換え時に何十万円ものお金を手数料などで支払うのを避けたい人にとってSBI新生銀行の住宅ローンの諸費用の低さは非常に魅力的で、借り換え費用を抑えられる住宅ローンとして高い人気を集めています。

この特集ページではそんなSBI新生銀行の住宅ローンの審査基準やSBI新生銀行の住宅ローン審査の厳しい点や甘い点を中心に紹介しています。審査基準に着目していますのでSBI新生銀行の住宅ローンのメリットやデメリットについてはあまり触れていません。最新の金利・商品性・サービス内容についてはこちらのページで確認してください。

SBI新生銀行の住宅ローンの審査基準について(人物に関する審査)

最初に確認しておきたいのが住宅ローンの商品説明書です。商品説明書を読めばその住宅ローンの審査基準などの概要を理解できますが文字ばかりで読む気にならないと思います。当サイトで重要な箇所をピックアップしてみましたので順に確認していきましょう。

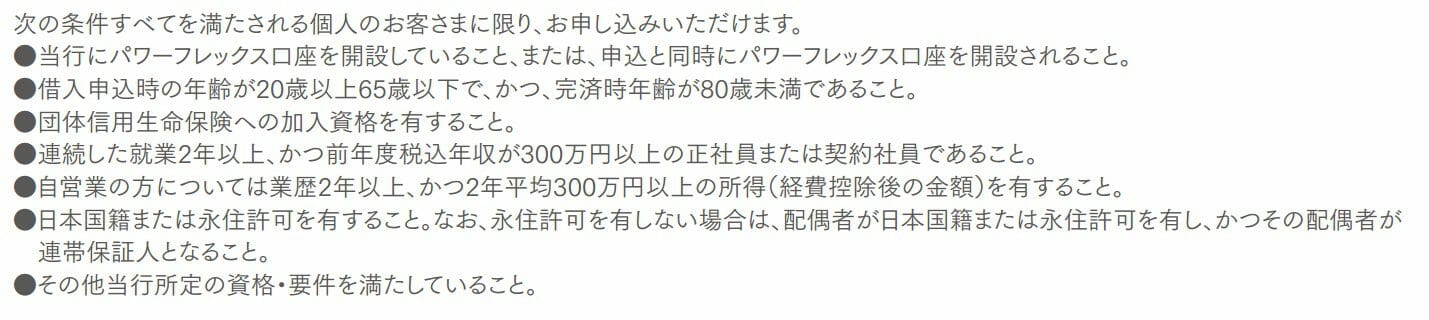

<利用可能な人>

<年齢条件>

年齢条件は一般的です。申込時の年齢が20歳~65歳、完済時の年齢が80歳未満となっています。

<健康状態(団信への加入)>

団体信用生命保険加入が必須なのは民間住宅ローンとしては一般的です。SBI新生銀行の住宅ローンの場合、通常の団信は第一生命が引受保険会社、安心パックに内包される安心保証付団信は太陽生命が引受保険会社となっています。ネット銀行では第一生命を一般団信の引受保険会社としている例は見かけませんので、ネット銀行の住宅ローンで団信の審査に落ちた場合の候補となりうるでしょう。

なお、SBI新生銀行ではワイド団信は取り扱っていませんので、過去に病歴がある場合や病気療養中の人だとSBI新生銀行の住宅ローンの審査に落ちる可能性があります。一般的な団信に加入できない場合は、ワイド団信を扱っているauじぶん銀行、ソニー銀行などの金融機関を利用するか、団信への加入が任意なフラット35を検討すると良いでしょう。

独特な商品性の住宅ローンは次々に開発しているSBI新生銀行ですが、今後はワイド団信の取扱いも検討してほしいと思います。

<年収・勤続年数>

年収基準はやや厳しく、勤続年数についてはやや甘い基準と言えそうです。

まず、最低年収を公表している銀行が定める最低年収基準は100万円・200万円が一般的ですが、SBI新生銀行では300万円以上と定められています。ソニー銀行や楽天銀行(金利選択型)のように年収400万円以上を基準としている住宅ローンもありますので、厳しすぎるとは言えませんがやや厳しめと言ったところです。

勤続年数に関しては、3年以上の勤続を条件とする住宅ローンが多い中で、SBI新生銀行では2年と定められていますので利用しやすい部類と言えるでしょう。更に、SBI新生銀行の場合は、同じ会社に2年以上勤続している必要はないので、この2年間に転職していたとしても連続して働いてさえいれば問題ないという点もポイントです。

なお、収入条件をクリアできない場合でも、共働きであれば「ペアローン」や「収入合算」を利用することで解決できますので申込時にチェック(希望)しておくようにしましょう。

<職業・雇用形態>

民間企業に勤めている場合の雇用形態は「正社員」または「契約社員」に限定されています。「派遣社員」「パート」は利用できないという点に注意しましょう。例えば、イオン銀行の住宅ローンの場合、「派遣社員」でも利用可能です。ただし、メガバンクの住宅ローンでは「派遣社員」はもちろん「契約社員」も利用不可としていますのでそれほど厳しい水準ではありません。もちろん、公務員・自営業・社長などの経営者でも利用可能です。

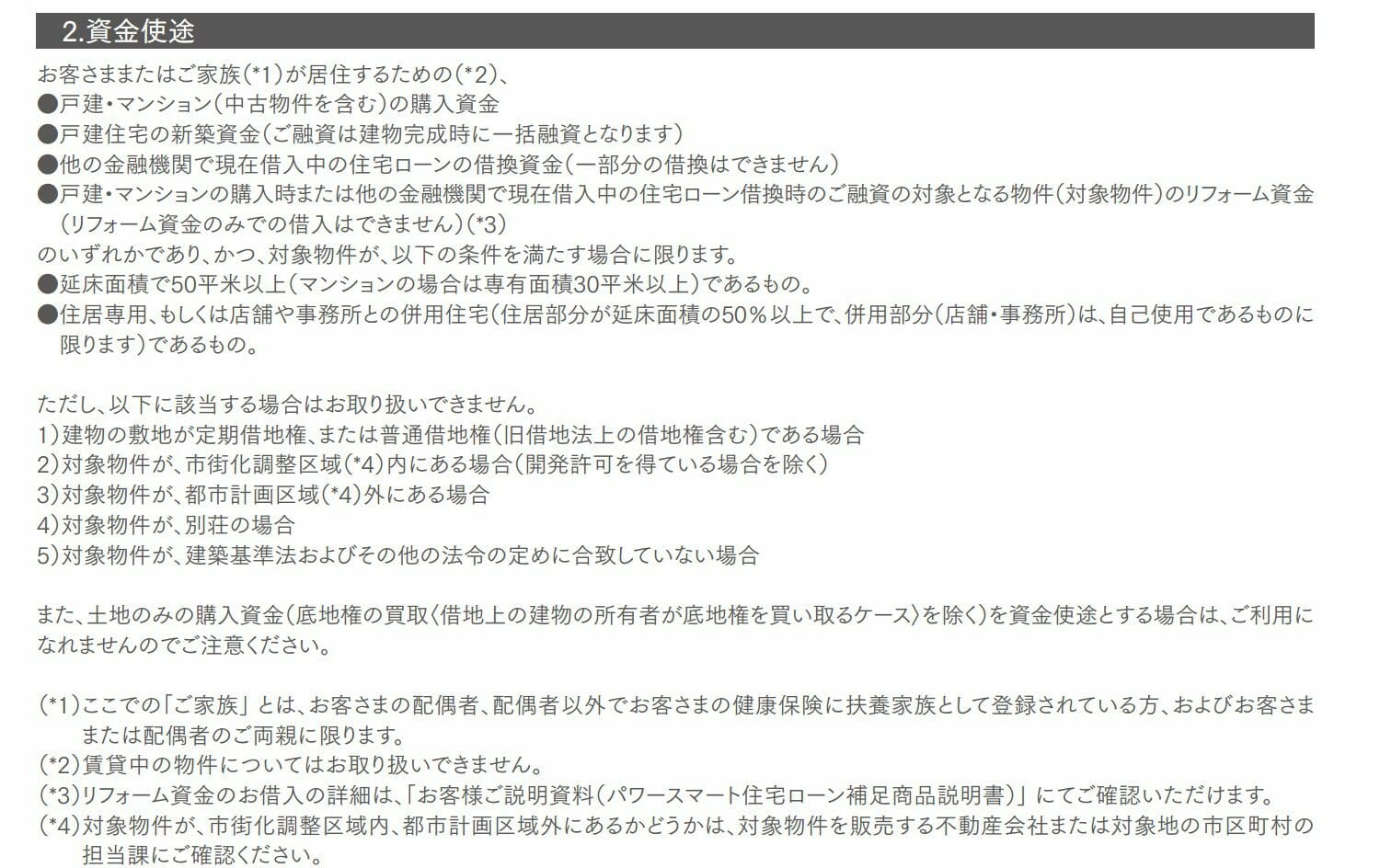

SBI新生銀行の住宅ローンの審査基準について(資金使途)

次に資金使途について確認しましょう。資金使途とはどういった条件の住宅の購入資金に利用できるかを示しすものです。新築マンション・中古マンション・建売戸建ての購入であればあまり気にしなくてもよいので読み飛ばしてください。中古の戸建住宅の場合、利用できない住宅ローンもありますが特に問題なく利用できます。

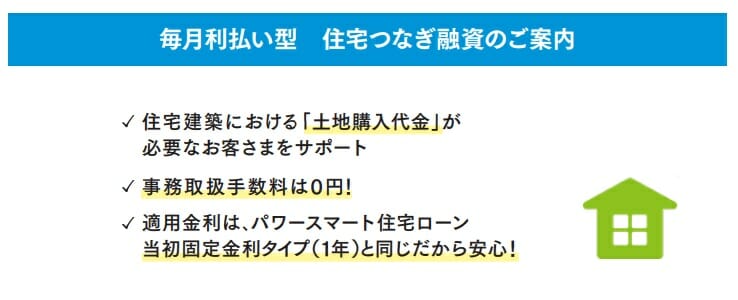

つなぎ融資には土地部分のみ対応

注文住宅の場合、ハウスメーカーや工務店に分割してお金を支払わなければなりませんが、SBI新生銀行からは建物完成時に一括で融資してもらうことしかできません。注文住宅の場合、工務店に建築費用を支払うために「つなぎ融資」をしてもらう必要があるのですが、SBI新生銀行独自では対応していませんので、別途つなぎ融資の申込も必要になりますので注意しましょう。なお、つなぎ融資についてはこちらのコラムでも紹介していますので参考にしてください。

なお、SBI新生銀行では2020年1月より土地の購入に使えるつなぎ融資のサービスを開始しています。しかし、建物部分の着手金、中間金の融資には対応していません。それらのつなぎ融資にはSBI新生銀行グループのアプラスのつなぎ融資を紹介してもらう形となります。

また、中古戸建ての購入を最初から融資対象外としている金融機関も多くあります。SBI新生銀行は中古物件の審査が厳しいというくちこみを見かけることがあるのが気になりますが、資金使途の基準が特別厳しいと言うことではありません。

1つ覚えておきたいのは、SBI新生銀行の住宅ローンはリフォーム代金も住宅ローンに含めて借り入れ・借り換えすることができるという点です。一般的なリフォームローンよりも金利が圧倒的に低い住宅ローンの金利がそのまま適用されますので、「中古住宅購入しつつリフォームしたい場合」「住宅ローンの借り換えと同時にリフォームする場合」という人には、有力な住宅ローンになってくると言えるでしょう。

SBI新生銀行の住宅ローンの審査基準について(借入可能限度額)

500万円~1億円の融資額は一般的です。ただし、当サイトではSBI新生銀行の住宅ローンの審査が厳しいと評判になっている理由はこの基準にあると考えています。

新築にしても中古にしても物件には売却価格が定められています。売却価格は不動産会社やオーナーが建築費用や周辺物件の相場を参照して決めるわけですが、SBI新生銀行は物件の売買価格を利用にせずに「SBI新生銀行が指定する不動産評価会社による物件査定(評価額算出)」を実施することにしています。さらっと書いてあるこの1行がポイントで、「銀行の委託を受けて、第三者の立場で物件を査定する不動産評価会社」が物件の査定価格を甘くすることは考えにくく、これは物件の価値の査定が厳しく行われると考えておかなければなりません。

この物件査定が理由で審査に落ちることは限られていますが「マイホームの購入価格」よりも低い価格で査定される可能性は高く、住宅ローンの借り換え時でも「その時点の住宅ローン残高」よりも物件の担保価値が低くみられて希望借入額を下回る金額を融資限度額にされてしまう可能性もあります。

また、担保評価額の300%を限度額とする住宅ローンもある中で、担保評価額の100%以内とされています。これは、SBI新生銀行の住宅ローンの審査基準の中で最も厳しいポイントです。

基本的には自己資金をできるだけ準備しておく必要があると考えておくようにしましょう。できれば20%、最低でも10%は自己資金を用意して審査に臨むようにしましょう。

SBI新生銀行の住宅ローンの借入可能限度額

次にSBI新生銀行の年収ごとの借入可能額を確認してみましょう。

| 年収 | 借り入れ可能額 |

| 300万円 | 1,290万円 |

| 400万円 | 3,000万円 |

| 500万円 | 3,750万円 |

| 600万円 | 4,500万円 |

| 700万円 | 5,250万円 |

| 800万円 | 6,00万円 |

| 900万円 | 6,750万円 |

| 1,000万円 | 7,500万円 |

| 1,100万円 | 8,250万円 |

| 1,200万円 | 1億円(SBI新生銀行の貸し出し上限額) |

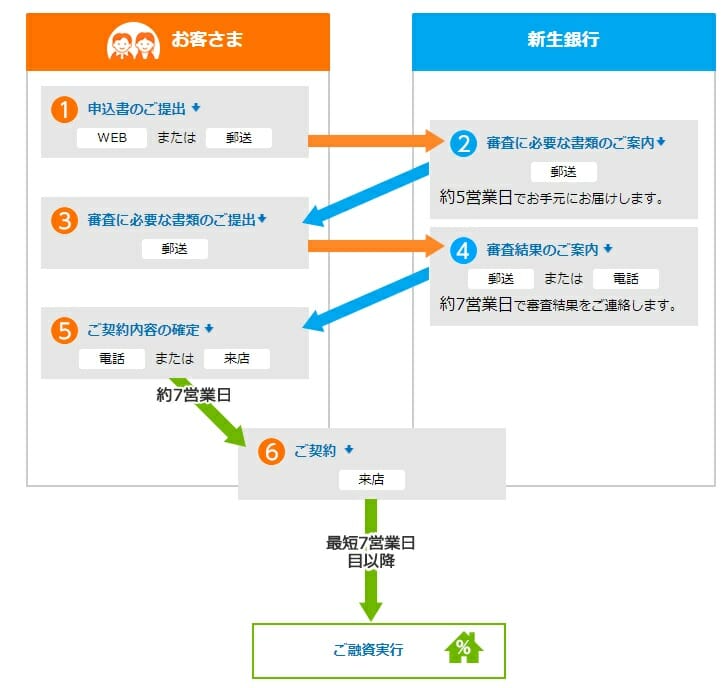

SBI新生銀行の住宅ローンの審査期間

SBI新生銀行の住宅ローン審査が遅いのか早いのか?審査期間について見て行きたいと思います。

まず、SBI新生銀行の住宅ローン審査には「事前審査」「仮審査」という手続きが無く、いきなり本審査を行うこととなります。このため仮審査の結果回答を待つ必要がありません。

本審査の期間については下記のように記載されており、おおむね1ヶ月程度あれば借り入れ、借り換えができることとなります。

最後に

SBI新生銀行は日本にインターネットで申込できる住宅ローンが誕生したころから積極的に住宅ローンに取り組んでいる長い実績があります。

長い歴史があるのでネット上には「良い評判・口コミ」も「悪い評判・口コミ」も多く存在しています。しかも、他のネット銀行の低金利の住宅ローンを次々と提供してきたことで、最近は「悪い評判」が目立っている状況でした。

確かにSBI新生銀行の住宅ローンは魅力的とは言いにくい時期もありましたし、実際に人気を落としていた時期があったのは確かです。

今でも、それらの口コミの中には審査が厳しいという評判も目立っていますが、しっかり確認してみると住宅ローンの審査基準が特別厳しいわけではないことがわかります。どちらかというと甘いぐらいです。

特にSBI新生銀行は転職・フリーランスの人などに配慮した住宅ローンを提供するなど、審査面でも独自性が強い状況です。

なお、今回紹介した審査基準以外にも「個人信用情報」の確認や年収に対する返済金額の割合などから総合的に判断されるのが住宅ローンの審査です。SBI新生銀行の住宅ローンに限った話ではありませんので、2~3社の金融機関に絞り込んでから複数の金融機関の住宅ローンに申し込むようにしておくと良いでしょう。

SBI新生銀行の住宅ローン関連特集