住信SBIネット銀行の住宅ローン審査は厳しい?審査基準を徹底解説

住信SBIネット銀行は日本を代表するネット銀行です。特に住宅ローンの人気は高く、2023年7月には住宅ローン取り扱い累計額が9兆5,000億円を突破。その後も拡大を続けており、2025年3月期の住宅ローン実行額は約1兆9,000億円と、ネット銀行でトップクラスの取扱規模を誇ります。なお、2025年にはNTTドコモグループ入りするという大きな動きもありました。

住信SBIネット銀行の住宅ローンの人気の秘密は、低金利と無料で付帯する全疾病保障の2点です。(もちろん、保証料無料・一部繰上げ返済手数料無料など、住宅ローンとしての基本的なサービス性も優れています。)

詳しくは、住信SBIネット銀行 住宅ローンの落とし穴 メリット・デメリットは?も読んでいただければと思います。

なお、このページでは住信SBIネット銀行の住宅ローンの審査・審査基準について解説しています。記事のテーマは「ネットで人気の住信SBIネット銀行の住宅ローン審査は厳しいのか?甘いのか?」という点です。

●住信SBIネット銀行の住宅ローンでもっとも審査が甘いのは公的な住宅ローンの側面もあるフラット35

●住信SBIネット銀行では複数種類の住宅ローンを取り扱っているがどれか1つに絞り審査の申し込みをする必要がある

●疾病保障が付帯している住宅ローンとしては年齢基準が寛容

住信SBIネット銀行の全疾病保障について

住信SBIネット銀行の住宅ローンには、すべての病気やケガに備えることができる全疾病保障が基本付帯(無料)しています。これが人気の秘訣です。さらに現在は「スゴ団信」として、借入時40歳未満なら3大疾病50%保障も無料で基本付帯するなど、保障内容が一段と充実しています。

また、以前は取り扱いがありませんでしたが、現在は加入条件を緩和した「ワイド団信」も年0.3%の金利上乗せで利用できる場合があります。健康状態に不安がある人にも選択肢が広がりました。ただし、ワイド団信に加入する場合は先進医療特約・3大疾病保障特約・全疾病保障は付保されない点に注意してください。(団信や全疾病保障の審査は保険会社が行っています)

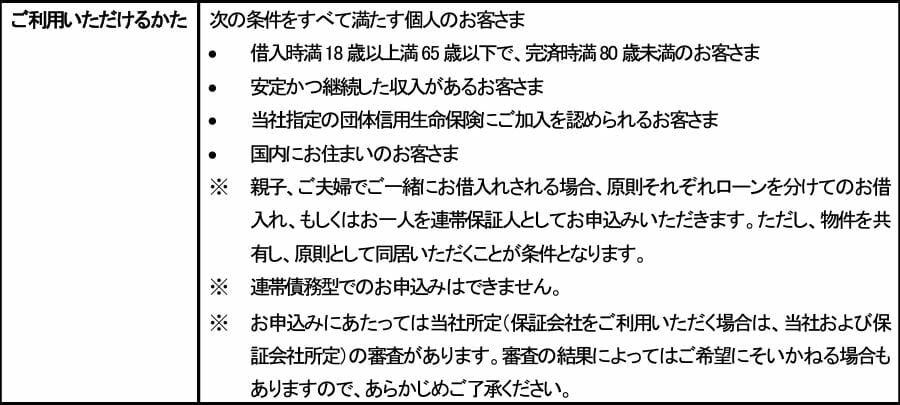

住信SBIネット銀行の住宅ローンの審査基準について(人物像)

住宅ローン審査時に最初に確認したいのが「商品概要説明書」です。すべての金融機関では公式サイト上に説明書を公開しており、重要な審査項目が記載されています。

まず最初に人物像についての審査項目を確認しましょう。

<年齢について>

審査基準は18歳から65歳までの申し込みに対応しており、満80歳未満までの完済が必要です。35年固定の住宅ローンを組む場合には45歳までにマイホームを購入しないと住宅ローン審査に通らないこととなります。しかし、年齢の基準については一般的なものとなっており、厳しいとはいえないと思われます。

なお、住信SBIネット銀行の住宅ローンには全疾病保障が無料で付帯していますが、ガン保障付き団信などでは加入年齢を50歳前後までとしている金融機関が多いなか、住信SBIネット銀行の全疾病保障は一般的な住宅ローン同様に65歳までの申し込みでOKとなっており、各種疾病保障に年齢面で加入できない方にはうれしい審査条件となっています。

<年収について>

多くの銀行では住宅ローン審査に必要な年収を明示していますが、住信SBIネット銀行では明示をしていないようです。明示をしてないという時点で審査基準が厳しい可能性はあると考えてよいでしょう。一方、ペアローン・収入合算の利用は可能となっている点は夫婦共働きの方にはうれしい条件となっています。

なお、2018年1月からLGBTのカップルでもペアローンや収入合算を利用できる取り組みを開始しています。

<健康状態について>

団信の加入が必須となっており、他の民間金融機関の住宅ローンと同様の条件となっています。団信の加入時には健康状態の告知が必要であり、告知内容によっては通常の団信に入れない可能性があります。ただし前述のとおり、現在の住信SBIネット銀行では加入条件を緩和したワイド団信(年0.3%上乗せ)の取り扱いがあり、告知内容によってはワイド団信での査定結果となる場合があります。それでも難しい場合は、ワイド団信を扱うソニー銀行やauじぶん銀行、スーパーフラットの住宅ローンを利用するか、団信への加入が任意であるSBIアルヒ(旧ARUHI)のフラット35の利用を検討してみてください。

<勤続年数・雇用形態について>

こちらも商品概要説明書には明示がありませんが、住信SBIネット銀行の公式サイトのQ&Aで明示があり、派遣社員・契約社員・自営業(個人事業主)・会社役員でも利用可能となっています。派遣社員も利用可能な点は住宅ローン審査に寛容と言ってよいでしょう。

なお、アルバイト・パート・年金受給者・無職は利用できません。パート・アルバイトの方はSBIアルヒのフラット35を申し込みしてみましょう。フラット35は公的な住宅ローンであるため、パートやアルバイトの方でも利用可能となっています。

自営業(個人事業主)については2年分、会社役員は3年分の確定申告書を提出する必要があり、これが勤続年数にあたります。会社役員は会社の業績内容も細かくチェックされる点を認識しましょう。住信SBIネット銀行のフラット35では原則的に会社の決算書の提出は不要ですので、会社役員の方は最初からフラット35に絞って申し込みをするのも手でしょう。

なお、これら以外の雇用形態(正社員など)については明確な審査基準が明示されていませんが、転職については3ヶ月経過していれば審査申し込み可能となっています。この場合には新勤務先から提示された雇用契約書、採用通知書(年収見込証明書等)および転職後の給与明細(直近3ヵ月分)・賞与明細(支給が無い場合は不要)が必要書類となります。

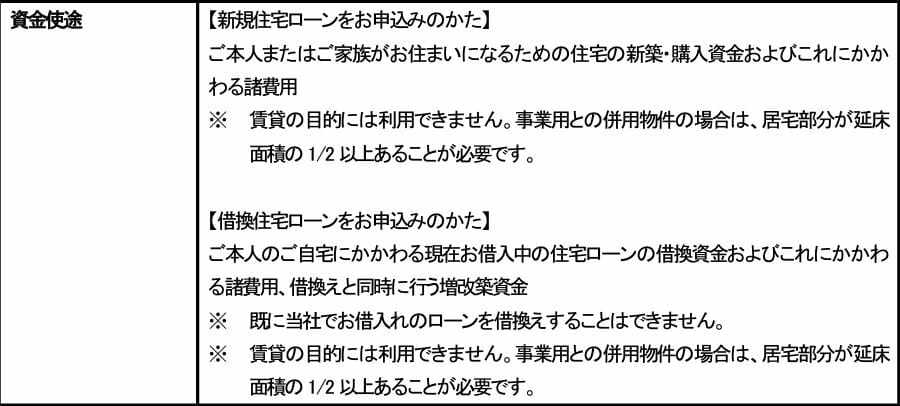

住信SBIネット銀行の住宅ローンの審査基準について(資金使途)

次に資金使途です。資金使途とは住宅ローンで借りた資金を何に使うか?という点です。ご自身やご家族が住む住宅購入や住宅ローンの借り換えに利用可能と記載されています。ただし、セカンドハウス(単身赴任中の住居、子息が通学用として利用する住居)では利用ができません。

また、自宅用であっても競売物件、借地権などでの住宅ローン利用はできないので注意が必要です。

なお、つなぎ融資や分割融資には対応していないため、注文住宅での利用については審査上厳しいものとなりそうです。なお、つなぎ融資についてはこちらのコラムでも紹介していますので参考にしてください。住信SBIネット銀行がつなぎ融資に対応してないことへの審査対策としては、土地購入・着工のタイミングで地銀・信金・メガバンクなどのつなぎ融資に対応している住宅ローンを申し込み、住宅引渡し後のタイミングで住信SBIネット銀行に借り換えることが裏わざとなります。

住信SBIネット銀行の住宅ローン審査に通らない土地の種類

・ 借地

・ 保留地

・ 共有仮換地

・ 離島

・ 準都市計画区域

・ 都市計画区域外

・ 国立公園特別地域内

・ 工業専用地域内

住信SBIネット銀行の住宅ローンの審査基準について(借入可能限度額)

従来は最大2億円まででしたが、2025年2月から借入上限金額が3億円に引き上げられました。あわせて団体信用生命保険の保障限度額も3億円に引き上げられており、高額物件の購入や残高の大きい借り換えにも対応しやすくなっています。最新の融資条件の詳細は公式サイトの商品概要説明書でご確認ください。

住信SBIネット銀行の住宅ローンの審査時間・期間について

次に住信SBIネット銀行の住宅ローンの審査期間ですが、公式サイト上には新規購入で45日以上、借り換えで30日以上が申し込みから融資実行まで必要と記載されています。

審査自体については仮審査は、通常数時間から数日で完了、本審査は、必要書類がすべて住信SBIネット銀行に到着後、通常1週間から10日程度で完了としています。仮審査は一般的な金融機関と同程度の審査スピードですが、本審査はかなり時間がかかるようです。

この審査期間は通常時のものであり、年度末などの繁忙期にはより遅くなる傾向があるようです。借り換えの場合、審査・実行を待つ間にも現在のローンの返済は続くため、金利動向を見ながら早めに動き出すのが得策です。

住信SBIネット銀行の住宅ローンの審査書類

| 正社員 | 契約社員・派遣社員 | 自営業 | 会社役員・社長 | |

| 健康保険証 | ○ | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分 | ○ | |||

| 確定申告書3期分 | ○ | ○(確定申告をしている場合) | ||

| 納税証明書3期分 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

最後に

住信SBIネット銀行の審査については特別厳しいという内容ではないのがお分かりいただけると思います。ただし、変動金利以外の金利タイプは他行のネット銀行と比較しても割高感があるので注意が必要です。なお、日銀の利上げを受けて各行とも住宅ローン金利は変動しやすい局面にあるため、最新の金利は必ず公式サイトでご確認ください。

住信SBIネット銀行の住宅ローン申し込みはコチラから

住信SBIネット銀行の住宅ローン

住信SBIネット銀行の住宅ローン審査落ち・落ちた対策は?

住信SBIネット銀行の住宅ローンに落ちた場合、数ヶ月、半年など短いスパンで再度審査に申し込んでも通る可能性は少ないでしょう。

住信SBIネット銀行以上に低い10年固定金利を打ち出し、変動金利も同水準であるauじぶん銀行の住宅ローンや国内で最も住宅ローン審査に寛容なSBIアルヒのフラット35への申し込みを行ってみましょう。また、SBI新生銀行も保証料0円・一部繰上返済手数料0円・一般団信保険料0円とコスト面のメリットが大きく、店舗相談とオンライン手続きの両方に対応しているため、借り換え先の有力な候補の一つとして検討する価値があります。

住信SBIネット銀行の住宅ローン(WEB申込コース)関連特集