三菱UFJ銀行 住宅ローンのメリット・デメリット|借り換え判断

この記事では、三菱UFJ銀行の住宅ローンのメリット・デメリットを、「いま返済中の人が借り換え先として検討する価値があるか」という視点で整理します(金利・条件は2026年7月1日時点の公式発表にもとづきます)。

三菱UFJ銀行はメガバンク随一の住宅ローン取扱実績を持ち、提携する不動産会社・企業も多いため、マイホーム購入時に紹介される機会が非常に多い住宅ローンです。一方で、返済中の人が「借り換え先」として見るときは、新規借り入れとは違う論点(借換専用金利・事務手数料・自行からの借り換え可否)を押さえる必要があります。

それでは、三菱UFJ銀行の住宅ローンのデメリット・メリットを、借り換えの損得という軸で確認していきましょう。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

目次

三菱UFJ銀行について

三菱UFJ銀行は全国に多数の店舗を持ち、メガバンクの中でも住宅ローンの取扱残高で先頭を走ってきた存在です。三菱UFJフィナンシャル・グループは、クレジットカード・証券・信託・資産運用まで含めた総合的な金融サービスを展開しており、海外にも積極的に進出しています。

住宅ローンは何十年も付き合いが続く商品なので、経営基盤と店舗網の安心感を重視する人にとっては、有力な相談先といえます。

三菱UFJ銀行の住宅ローンのメリット

変動金利は主要行のなかでも低い水準(2026年7月)

かつては「メガバンクの変動金利はネット銀行より割高」というのが定説でしたが、2026年7月時点ではその図式は当てはまりません。三菱UFJ銀行の変動金利(ずーっと一律優遇コース)は、公式サイトで次のとおり公表されています。

- 新規借り入れ:年0.945%(店頭表示金利 年3.125%から年▲2.18%)

- 借り換え:年0.995%(店頭表示金利 年3.125%から年▲2.13%)

金利上昇局面に入り、ネット銀行の変動金利も1%前後まで上がってきました。「メガバンクだから金利で不利」とは言い切れないのが現在の状況です。ただし優遇金利には後述の条件があり、審査結果によっては表示より高い金利が適用される場合があります(公式サイトに明記)。

保証料が不要・費用構造がネット銀行と同じ「定率型」になった

以前の三菱UFJ銀行は、保証会社の保証を前提とし、保証料(金利上乗せ型なら年0.2%程度)が実質的な負担になっていました。現在は保証料が不要で、借入時に借入金額の2.20%(税込)の事務手数料を支払う「定率型」に変わっています(2026年7月1日現在の公式商品条件)。

つまりネット銀行と同じ費用構造になったということです。借り換えの損得を計算するときは、「表示金利+保証料」ではなく「表示金利」と「借入額×2.20%(税込)の手数料」で見比べれば足ります。

借入期間は最長40年、金利の上乗せなし

借入期間は2年以上40年以内。40年で借りても金利の上乗せはありません。借り換えで返済期間を延ばして毎月の負担を軽くしたい人にとっては、選択肢が広いといえます(ただし期間を延ばせば総返済額は増えます)。

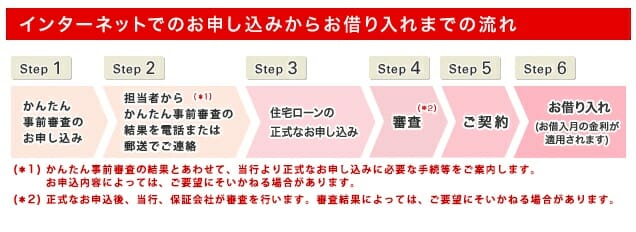

店舗で相談しながら手続きを進められる

ローン窓口設置店では、相談だけでも可、その場で事前審査の申し込みも可能です。書類の不備や記入方法を対面で確認できるため、「ネットだけで完結させるのは不安」という人には向いています。借り換えは必要書類が多く、返済予定表や残高証明書など現在の借入先から取り寄せる書類も出てくるため、対面サポートの価値は小さくありません。

疾病保障のプランを4種類から選べる

三菱UFJ銀行は疾病保障のラインアップが手厚く、「3大疾病50%」「7大疾病100%」「全疾病100%」「保険料支払型」から選べます(旧「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は2024年12月25日に名称・プラン名が変更され、現在は「疾病保障付住宅ローン」という商品名です)。上乗せ金利は公式シミュレーションで次のとおり公表されています。

| プラン | 上乗せ金利 | おもな保障内容 |

|---|---|---|

| 3大疾病50% | 年0.150% | がん診断・脳卒中/急性心筋梗塞の入院で残高が50%に |

| 7大疾病100% | 年0.300% | 3大疾病で残高0円+4つの生活習慣病を保障+月次返済保障 |

| 全疾病100% | 年0.500% | 3大疾病で残高0円+全疾病・ケガを保障+月次返済保障 |

| 保険料支払型 | 金利上乗せなし(毎月保険料を支払う) | 年齢・残高等に応じた保険料を毎月支払う |

※2026年7月時点。加入できる年齢はプランごとに異なり、加入できるのは借入時のみ(借入後の追加加入は不可)です。最新の内容は公式サイトでご確認ください。

三菱UFJ銀行 住宅ローンのデメリット

疾病保障が有料(無料付帯のネット銀行との差)

手厚い一方で、三菱UFJ銀行の疾病保障は金利上乗せ型が中心=有料です。ネット銀行にはがん保障などを上乗せ金利0%で付帯する銀行があり、ここが実質的なコスト差になります。

| 金融機関 | 保障内容 | |

|---|---|---|

| ソニー銀行 | ガンと診断されただけで住宅ローン残高が半分になる疾病保障が無料付帯。 | 詳しくはこちら |

| 要介護3と認定されると住宅ローン残高がゼロに | 詳しくはこちら | |

| ガン保障や8疾病保障を取り扱い(有料) | 詳しくはこちら | |

WEB申込コース | 全疾病(すべての病気や怪我)の保障が無料付帯、50歳以下は3大疾病保障が無料 | 詳しくはこちら |

| 三菱UFJ銀行 | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| みずほ銀行 | 8疾病保障を取り扱い(有料) |

※1 満50歳までの方が加入可能

| 金融機関 | 無料で付く疾病保障 | 上乗せ金利が必要な保障 |

|---|---|---|

| 三菱UFJ銀行 | 一般団信のみ | 3大疾病50%=年0.150%/7大疾病100%=年0.300%/全疾病100%=年0.500% |

| auじぶん銀行 | がん50%保障団信(がん・4疾病50%+全疾病長期入院保障+月次返済保障)※借入時50歳以下 | がん100%保障団信=年0.050%/がん100%保障団信プレミアム=年0.150% |

| ソニー銀行 | がん団信50(がん50%保障)※加入時50歳未満 | がん団信100=年0.100% |

| PayPay銀行 | 一般団信のみ | がん50%保障団信=年0.100%/がん100%保障団信=年0.150% |

| SBI新生銀行 | 一般団信+全疾病保障付団信(上乗せ0円・2026年3月開始) | がん保障を厚くするタイプは上乗せあり |

※2026年7月時点で各行公式サイトを確認。PayPay銀行のがん50%保障団信は2026年6月1日の借入分から上乗せ金利が改定され、現在は有料です(かつて無料だった頃の情報が残っているサイトもあるのでご注意ください)。

優遇金利を受けるには給与振込などの条件がある

三菱UFJ銀行の優遇コースを使うには、原則として給与振込口座の指定、「スーパー普通預金(メインバンク プラス)」と「三菱UFJダイレクト」の利用、同一勤務先に満1年以上の勤務といった条件を満たす必要があります(2026年7月1日現在の公式条件)。ネット銀行やフラット35にはこうした優遇条件がないため、「借り換えのためにメインバンクを移すかどうか」が判断のポイントになります。

なお、以前当サイトで「勤続3年以上が必要」と記載していた点は、現在の公式条件では「同一勤務先に満1年以上」です。転職直後の借り換えを考えている人は、この1年要件を先に確認しておきましょう。

審査結果で適用金利が変わる

公式サイトには「審査結果によってはご希望にそいかねる場合があります(借入利率が異なる場合があります)」と明記されています。表示されている年0.945%(新規)・年0.995%(借り換え)は最も優遇された場合の金利であり、誰でも同じ金利になるわけではありません。借り換えの損得計算は、審査結果の金利が確定してから最終判断するのが安全です。

三菱UFJ銀行の住宅ローンからの「行内借り換え」はできない

公式の商品条件に「当行住宅ローンからのお借り換えにはご利用いただけません」と明記されています。すでに三菱UFJ銀行で借りている人が、金利を下げる目的で同行の借換商品に乗り換えることはできません。金利を下げたい場合は他行への借り換えを検討することになります。

フラット35の取扱がない

三菱UFJ銀行はフラット35の新規取扱いを停止しています(公式サイトのよくあるご質問で明記)。このため、勤続年数が短い方・個人事業主・会社経営者など、民間ローンの審査が通りにくい人が同行で借りるハードルは高めです。

全期間固定で金利を確定させたい、あるいは民間の審査に不安があるという場合は、フラット35の取扱実績が長いSBIアルヒ(旧ARUHI)などに相談するのが現実的です。フラット35(買取型・借り換え)の金利は、返済期間21〜35年・融資率9割以下で年3.140%(2026年7月・団信込み、住宅金融支援機構の最頻金利)です。

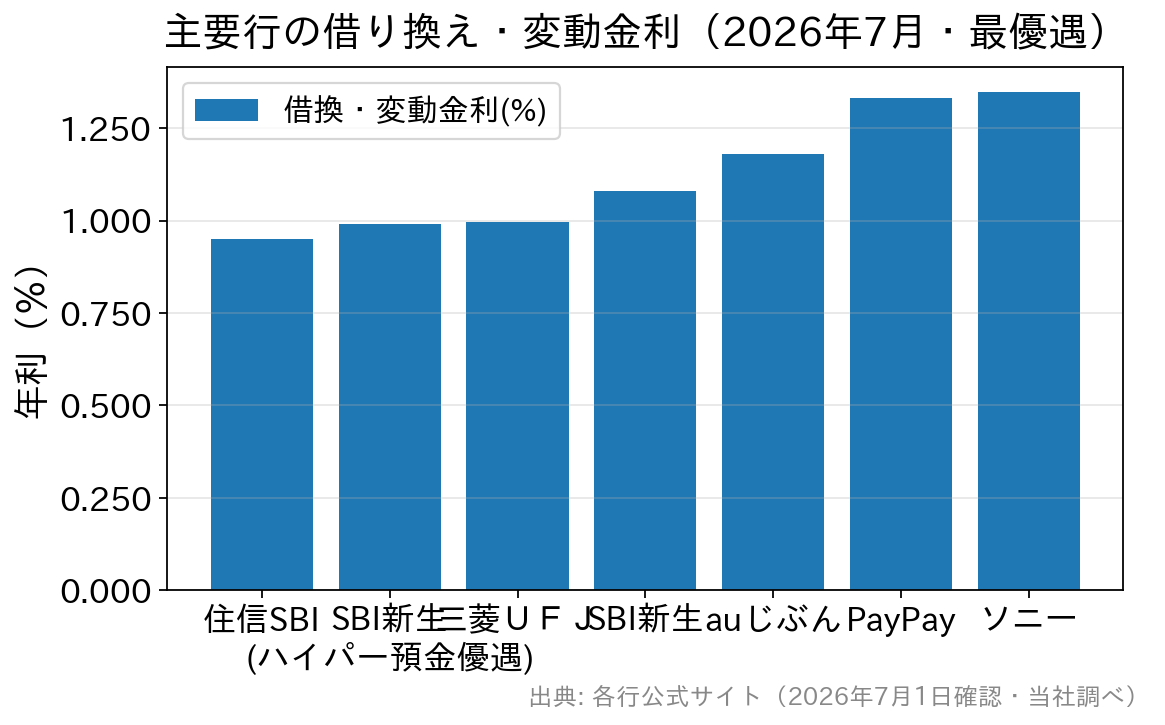

借り換え先として比較する:2026年7月の借換変動金利

借り換えの判断で最初に見るのは「いまの金利」と「借換先の金利」の差です。主要行の借り換え向け変動金利(最優遇)を、2026年7月時点で並べると次のようになります。

| 金融機関 | 借換・変動金利(2026年7月) | 事務手数料 |

|---|---|---|

| 住信SBIネット銀行(WEB申込コース) | 年0.950% | 借入金額×2.20%(税込・最低11万円) |

| SBI新生銀行 | 年1.080% (SBIハイパー預金の金利優遇適用時 年0.990%) | 借入金額×2.20%(税込) |

| 三菱UFJ銀行 | 年0.995% | 借入金額×2.20%(税込)/保証料は不要 |

| auじぶん銀行 | 年1.179% | 借入金額×2.20%(税込) |

| PayPay銀行 | 年1.330% | 借入金額×2.20%(税込) |

| ソニー銀行 | 年1.347% | 定率型2.20%(税込)/定額型44,000円(税込)を選択可 |

※各行公式サイトの2026年7月適用金利。いずれも最優遇・所定の条件を満たした場合の金利で、審査結果により異なります。最新の金利は各行公式サイトでご確認ください。

変動金利だけを見ると、三菱UFJ銀行(年0.995%)は主要ネット銀行と互角、あるいはそれ以上に低い水準です。かつての「メガバンク=割高」という前提は、いったん捨てて比較したほうがよいでしょう。

借り換えの損益分岐はこう考える

借り換えは「金利差で減る利息」と「借り換えにかかる諸費用」の差し引きで判断します。諸費用の中心は次の3つです。

- 事務手数料:借入金額×2.20%(税込)。残債2,000万円なら44万円(税込)

- 抵当権の抹消・設定にかかる登録免許税と司法書士報酬:合計で十数万円程度が目安

- 現在の借入先に支払う繰上返済(全額返済)手数料:金融機関により無料〜数万円

ざっくりした目安として、残債2,000万円・残期間20年で金利が年0.5%下がれば、利息の軽減額は諸費用(おおむね60万円前後)を上回ることが多いと考えられます。逆に、残債が少ない・残期間が短い・金利差が0.2%程度しかない場合は、諸費用のほうが大きくなり損をすることがあります。必ず自分の残債・残期間・金利で試算してください(各行の公式サイトに借換シミュレーションがあります)。

【参考】その他、三菱UFJ銀行 住宅ローンの特徴

返済方法・繰上返済

返済方法は「元利均等返済方式」「元金均等返済方式」から選べます。ただし、一部繰上返済・期限前完済・金利タイプの変更などには所定の手数料がかかります(公式の商品条件に明記)。繰上返済を何度も行う予定がある人は、手数料が無料の銀行と比べておきましょう。

つなぎ融資について

注文住宅などでつなぎ融資が必要になるケースでは、対応の可否・条件を必ず窓口で確認してください(借り換えでは通常必要ありません)。

よくある質問(借り換えでつまずきやすいポイント)

Q. 三菱UFJ銀行で借りていますが、同行で金利を下げる借り換えはできますか?

A. できません。公式の商品条件で「当行住宅ローンからのお借り換えにはご利用いただけません」と明記されています。金利を下げたい場合は他行への借り換えを検討することになります。

Q. 借り換え後に疾病保障を付けることはできますか?

A. 三菱UFJ銀行の疾病保障付住宅ローンは「加入いただける時期はお借入時のみ」と公式に案内されています。借入後の追加加入はできないため、借り換えの申し込み時点でプランを決めておく必要があります。

Q. 借り換えで返済期間を40年に延ばせば、毎月の返済は楽になりますか?

A. 毎月の返済額は下がりますが、返済期間が延びる分、総返済額は増えます。また借り換えでは「完済時年齢80歳の誕生日まで」といった年齢条件もあるため、現在の年齢によっては希望どおりの期間を組めません。目的が「毎月の負担軽減」なのか「総返済額の圧縮」なのかを先に決めましょう。

Q. 変動金利に「5年ルール・125%ルール」はありますか?

A. 銀行によって異なります。たとえばSBI新生銀行は5年ルール・125%ルールを採用していない(金利が上がればその都度返済額が見直される)と公式に明記しています。ルールの有無で金利上昇時の家計への出方が変わるため、借換先を選ぶ際は必ず確認してください。

まとめ

三菱UFJ銀行の住宅ローンは、かつて指摘されていた「保証料負担」「変動金利が割高」という弱点が解消され、保証料不要・事務手数料2.20%(税込)・変動金利は主要行でも低水準(借り換え年0.995%/2026年7月)という、ネット銀行と同じ土俵の商品になっています。店舗で相談しながら借り換えを進めたい人にとっては、有力な候補といえるでしょう。

一方で、疾病保障が有料である点、給与振込などの優遇条件、自行からの借り換えができない点は、事前に押さえておきたい注意点です。

金利水準と保障のバランスで比べるなら、SBI新生銀行の住宅ローンも候補に入れておくと比較がしやすくなります。事務手数料は借入金額×2.20%(税込)とわかりやすく、保証料は0円、一部繰上返済は1円から何度でも手数料0円。さらに2026年3月から上乗せ金利0円の全疾病保障付団信が始まり、SBIハイパー預金の金利優遇を使えば変動金利は年0.990%(2026年7月)まで下がります。店舗相談とオンライン手続きの両方に対応しているのも、借り換えを初めて行う人には心強い点です。

ネット銀行との比較検討には、こちらの記事も参考になります。

[インタビュー]ネット完結&充実の疾病保障で人気のauじぶん銀行の住宅ローン