メガバンクが口座維持手数料の導入を検討、2019年3月までに決定

2017年、年末にメガバンクが銀行口座の口座維持手数料の導入を検討しているとの報道が出ました。2019年3月までに決定するとのことです。

口座維持手数料は過去にも月間預金金額が10万円を下回ると数百円の手数料が発生する代わりに振り込み手数料やATM利用手数料を優遇する体系が導入されましたが不評で既にサービスを終えています。

今回の口座維持手数料の導入は2016年に日銀が導入したマイナス金利政策導入で銀行業界全体で利益が低下しているためで、2017年秋には先を競うようにメガバンクの店舗や業務系人員のリストラに関する報道が世間を騒がせました。

また、住宅ローンサービスにおいても三菱UFJ信託・みずほ銀行が住宅ローンから撤退が決定するなど国内金融機関を取り巻く環境は大きく変化しています。

2017年のメガバンクを巡る環境について

2017年に入りメガバンクのリストラに関する報道が急激に増えています。以下、主な報道・発表です。

| 金融機関 | 発表・報道時期 | リストラ内容 |

| 三菱UFJグループ | 2017年6月 | 1万人削減と報道 |

| メガバンク | 2017年10月 | 3メガバンクで合計32,000人分の業務を削減(人員削減含む)と報道 |

| 三菱UFJ銀行 | 2017年10月 | 店舗2割削減と報道 |

| 三菱UFJ信託銀行 | 2017年10月 | 新規の住宅ローン貸し出し業務から撤退と正式発表 |

| みずほ銀行 | 2017年11月 | グループ拠点を500箇所から400箇所に削減、グループ人員19,000人(全体の25%)削減と正式発表 |

| みずほ銀行 | 2017年11月 | 東北地方・中国地方・九州地方から住宅ローン新規貸し出しから撤退と正式発表 |

金融機関でリストラ競争が起きている理由とは?

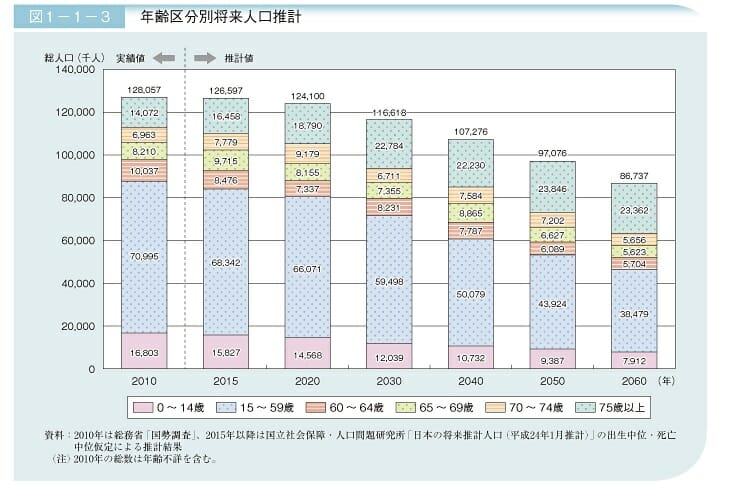

総務省の人口動態調査によると日本は2009年から人口減少時代に突入しており、2030年には2010年比で10%減、2060年には30%減まで減少することが想定されています。

こうした人口減少時代を考えると銀行業自体の構造改革は待ったなしであったと言えます。

しかし、こうした人口要因以外にもいくつかの要因が重なり旧来型の銀行はリストラを迫られているといえます。

ネット専業銀行・ネットバンキング機能の普及

まずは金融サービス以外にも大きな地殻変動といえる、インターネットサービスの浸透です。

メガバンク首位の三菱UFJ銀行はネットバンキング機能の普及でこの10年で店舗の来店客数が40%減少したとしています。

また、住宅ローンサービスを見ても、ネット専業銀行の攻勢でメガバンクのシェアは縮小しているとされています。実際、ネット専業銀行最大手の住信SBIネット銀行の住宅ローンがサービス開始5年時点でメガバンクに次ぐ規模にまでシェアを拡大しており、その勢いは増しています。

日銀のマイナス金利政策で利ざやの縮小

次に2016年に導入されたマイナス金利と言う劇薬です。

マイナス金利政策はお金を流れを促し、経済活動を活性化することを狙いとしており、国内金融機関が日銀の当座預金にお金を預けると手数料(金利)がとられるという仕組みです。

バブル崩壊以後の金利低下で金融機関の貸出金利は右肩下がりに低下していましたが、マイナス金利政策でさらに低下する結果となりました。(もちろん日銀としてはこれを狙っていたわけですが)

金融機関は市場や預金者から調達資金を個人や企業に貸し出すことで利ざやを稼いでいますが、調達資金の金利をマイナスとできない中(コストが下げれない)で、貸し出し金利が低下し、結果的に利ざやが縮小しているという循環が続いています。

東京商工リサーチによると、平成29年3月期決算で国内114行の64%で利ざやが減少したとしています。

カードローンサービスの縮小

住宅ローン金利で年1%以下の金利しか得れない中でカードローンは10%以上の金利が得れる貴重な融資先でしたが、2017年に入り審査の甘さ、多重債務者を発生させているなどの批判、金融庁の監視強化により銀行本体でのカードローン事業の縮小が進んでいます。

金融機関としてはいよいよ本業である貸し出し業務で利益を取れるサービスがなくなったということになりますね。

海外の銀行での口座維持手数料は?

アメリカでは月間預金残高が1,000ドルを下回ると20ドル程度の手数料を聴取されます。年間であれば240ドルにもなります。実際、三菱UFJグループ傘下のアメリカ「ユニオンバンク」も同様の手数料体系となっています。仮に1,000ドル以下の預金残高であれば年利20%以上もの手数料が必要となる計算です。

また、アメリカの銀行口座は一般的に「Checking Account」と呼ばれる決済用の口座を利用しており、預金をしていても金利は受け取れません。「Checking Account」日本の当座預金に該当するものですね。

また、アメリカでは銀行口座の開設は誰でも行えるものではないため移民や低所得層の間で決済手段としてVISAやマスターブランドのデビッドカードが普及しています。

日本では銀行サービスが高い公共性を有すという共通認識がありますが、国際的に見るとこの考え方自体が特異であえると言えるでしょう。

導入が検討されている手数料はいくら?

個人向けの口座維持手数料については年間数百~数千円で検討されていると報道されています。

なお、いち早く口座維持手数料を導入していたシティバンクジャパン(現在は三井住友銀行子会社のSMBC信託銀行)は下記の条件を満たさない場合には月間2,000円(年間24,000円)の口座維持手数料を徴収しています。

住宅ローンと口座維持手数料の関連性は?

現在も多くの銀行で住宅ローンを組んでいる顧客にはATM利用手数料、他行振込み手数料などの優遇処置を導入しているため、メガバンクが口座維持手数料を導入し、地銀や信用金庫など、多くの金融機関がこの動きに追随しても、多くの金融機関で住宅ローンを組んでいることで口座維持手数料が免除とする可能性が高いでしょう。

なお、ここで気をつけたいのが、メガバンクが口座維持手数料を導入してもしなくても、それだけ銀行業界の収益が低下しており、背に腹を変えられない状態まで切羽詰っている事実の方が重要であり、利ざや確保のためメガバンクが揃い踏みで住宅ローン金利を引き上げてくる可能性を憂慮すべきではないでしょうか。メガバンクが住宅ローン金利を引き上げてくれば国内の多くの金融機関が追随する可能性は極めて大きいでしょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事