フラット35から変動金利への借り換えはアリ?損益分岐で判断【2026年】

今、固定金利タイプと変動金利タイプの住宅ローンの金利差が大きく開いており、フラット35(固定金利タイプ)から変動金利タイプへの住宅ローンの借り換え効果を試算する価値が高い状況です。2026年6月のフラット35の最低金利(融資率9割以下・団信込み)は年3.21%と、2017年10月の制度改正以降で初めて3%を超えました。一方、変動金利タイプは主要行・ネット銀行の最優遇でおおむね年0.9%前後(2026年6月時点・当サイト調べ)と、新規借入の金利差は2%を超えています。

元々、フラット35のように住宅ローン借り入れ期間の金利を完全固定できる金利タイプの住宅ローンは変動金利と比較すると金利が高いですし、金利が固定されてしまっている分、金利が下がった時の恩恵が全くありません。さらに、近年は長期金利の上昇を受けて固定金利タイプの金利上昇が先行し、変動金利タイプとの金利差が拡大しています。

もちろん、フラット35を利用していると金利の上昇を気にしなくても良いというメリットはあるのですが、借入中の人であっても金利の動向に注視して借り換えにより総返済額を減らせないか検討することが望ましい住宅ローンでもあります。

この特集ページでは、フラット35を利用している人がどのような住宅ローンに借り換えを検討すべきなのかを、金利差と諸費用の損益分岐を軸に解説していきたいと思います。

一般的に、フラット35で借り入れている人は、借り換えるときに再度フラット35を選ぶ傾向があると言われています。

理由としては、①金利上昇リスクに備えたい考えが変わらない、②住宅ローン審査の都合上フラット35以外の住宅ローンが難しいなどの理由が考えられます。その考えや事情を否定するものではありませんが、当サイトでは「フラット35から変動金利への借り換えを検討する価値は十分ある」と考えています。ただし後述のとおり、日銀の利上げで変動金利も上昇し始めているため、「金利差・諸費用・金利上昇への許容度」の3点をセットで確認することが以前にも増して重要になっています。

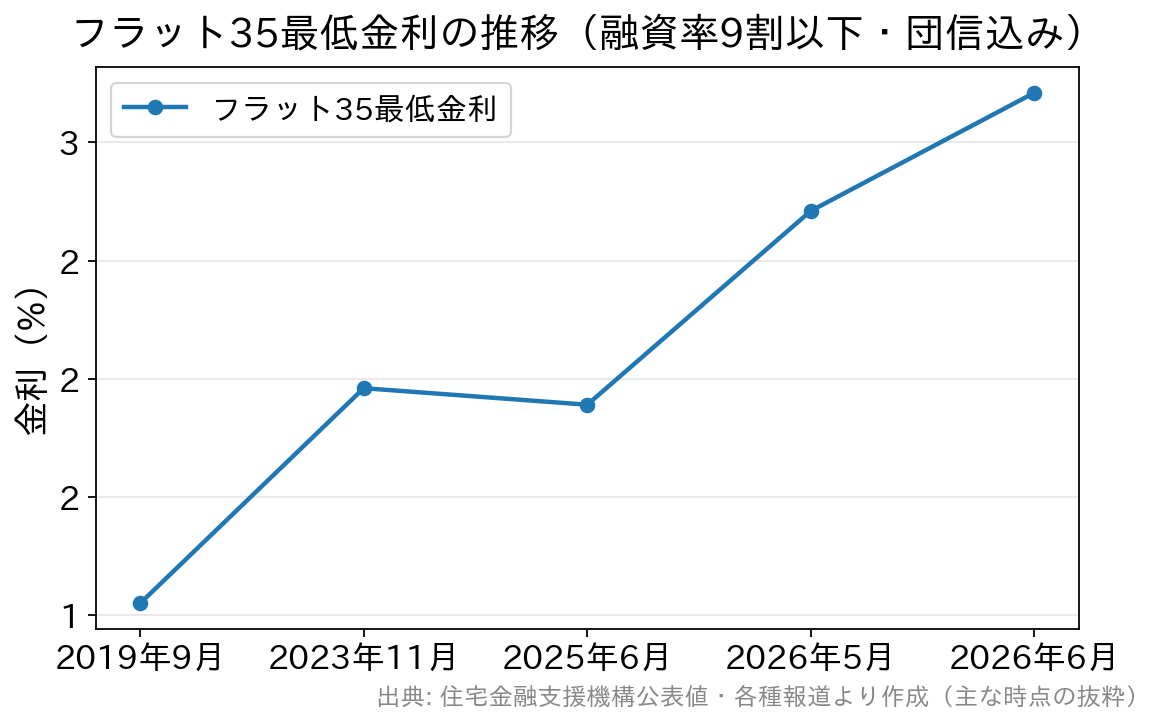

フラット35の金利推移

フラット35の金利は2023年頃から上昇傾向が続き、2026年6月には最低金利が年3.21%と初めて3%を超えました(融資率9割以下・新機構団信付き・借入期間21~35年)。

フラット35からフラット35への借り換え

フラット35はフラット35に借り換えることが可能ですし同じ金融機関に借り換えることも可能です。商品性が同じなので安心して行えますが、現在は新規のフラット35の金利(2026年6月:年3.21%)が、過去の低金利期に借りた人の金利を上回っているケースが大半です。例えば2016~2021年頃にフラット35を1%台で借りた人が今のフラット35に借り換えると、むしろ金利が上がってしまいます。

そのため、フラット35からフラット35への借り換えでメリットが出るのは、3%前後の高金利期(2008年前後など)に借りたまま現在まで返済を続けているような限られたケースと考えておきましょう。その場合のポイントは2点で、1点目は最低金利で提示している金融機関を選ぶこと(多くの金融機関が最低金利で横並びのため決め手にはなりません)、2点目が「手数料」です。最低金利でフラット35を提供している金融機関の大半は「借入金額×2.20%」の手数料がかかりますので、決め手になるのはこの手数料です。

手数料の比較については フラット35の借り換え手数料を徹底比較/安い金融機関はドコ? を一読ください。

フラット35から変動金利への借り換え

変動金利タイプは、2026年6月時点でも主要行・ネット銀行の最優遇でおおむね年0.9%前後と、新規フラット35の金利(年3.21%)の3分の1以下の水準です。フラット35を1%台後半で借りている人にとっても、変動金利との間にはまだ意味のある金利差があります。

なお、2024年3月の日銀のマイナス金利政策解除以降、利上げを受けて変動金利もかつての0.3~0.4%台から0.9%前後へ上昇しています。「変動金利は常に超低金利」という前提はすでに過去のものになっているため、借り換え後の金利上昇も織り込んで判断する必要があります。

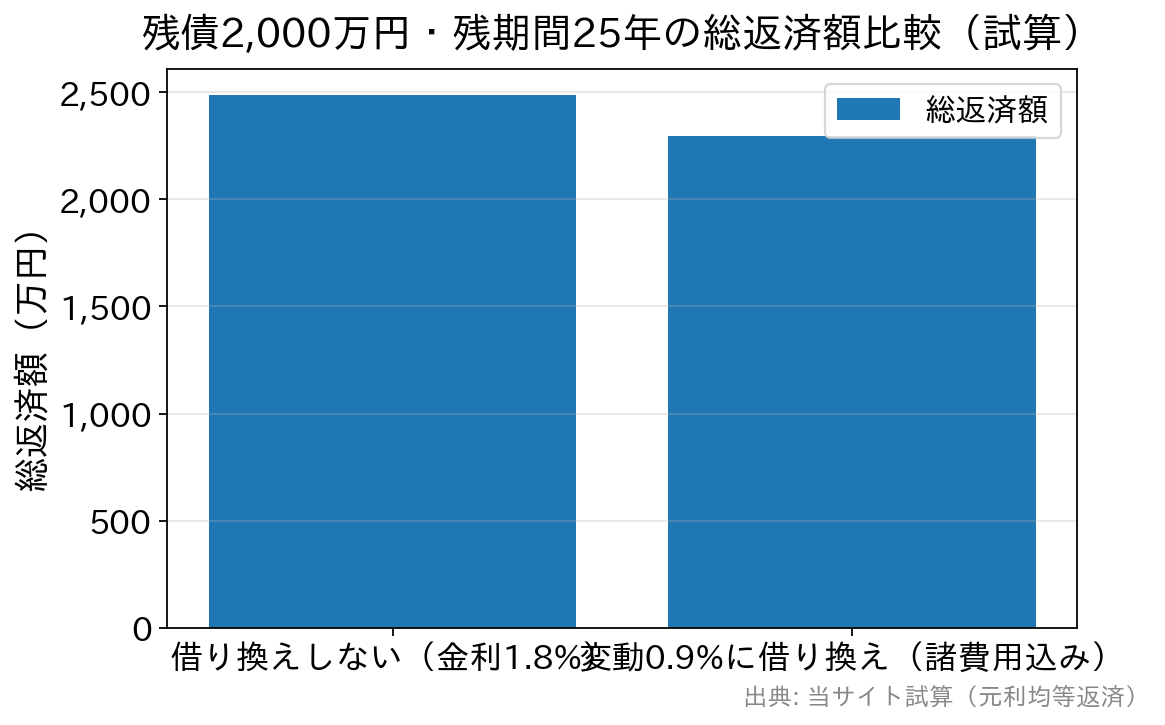

仮に残りの返済期間が25年で2000万円のフラット35の住宅ローンを金利1.8%(2023年前後の借入水準の例)で組んでいる場合、そのまま返済し続けるのと、変動金利への借り換えをした場合とで月々の支払いや総返済額がどうなるのか試算してみました。ここでは変動金利タイプの金利は0.9%(2026年6月時点の主要行の最優遇水準の例)とし、借り換え後も金利が変わらないと仮定しています。

| 借り換えせず | 変動金利に借り換え | |

| 元金 | 2,000万円 | 2,000万円 |

| 残りの返済期間 | 25年 | 25年 |

| 金利 | 1.8% | 0.9%(例・変わらないと仮定) |

| 月々の支払い | 82,837円 | 74,473円 |

| 総返済額 | 24,851,112円 | 22,341,771円 |

| 諸費用 | なし | 約60万円 |

| 差引メリット | - | 約190万円 |

金利差0.9%でも、残債2,000万円・残期間25年であれば諸費用(約60万円)を差し引いて約190万円のメリットが出る計算です。金利差がさらに大きい人(2%台・3%台で借りている人)であれば、メリットは数百万円規模に膨らみます。

借り換えの損益分岐を確認する

借り換えで得になるかどうかは、「金利差による利息軽減」と「借り換えの諸費用」のどちらが大きいかで決まります。一般的な目安として「金利差1%以上・残債1,000万円以上・残期間10年以上」がそろえばメリットが出やすいと言われますが、これより条件が小さくても諸費用次第でプラスになるケースはあります。主な諸費用は以下のとおりです。

| 諸費用の項目 | 金額の目安 | 備考 |

|---|---|---|

| 事務手数料 | 借入金額×2.2%(税込)など | 定額型(3万~33万円程度)の金融機関もあり |

| 登録免許税(抵当権設定) | 借入金額×0.1%(軽減税率適用時) | 抹消費用も別途必要 |

| 司法書士報酬 | 5万~10万円程度 | 依頼先により異なる |

| 印紙税 | 2万円程度(借入2,000万円の例) | 電子契約では不要となる場合あり |

| 全額繰上返済手数料 | 0~5.5万円程度 | 現在の借入先に支払う |

※金額は一般的な目安です。正確な金額は各金融機関の見積もりでご確認ください。

変動金利に借り換える場合の注意点(金利上昇リスク)

フラット35から変動金利への借り換えは、「金利が完済まで確定している安心」を手放して、金利上昇リスクを自分で引き受ける選択です。次の点は必ず確認しておきましょう。

・5年ルール・125%ルール:多くの銀行の変動金利(元利均等返済)では、金利が上がっても毎月返済額は5年間変わらず、見直し時も直前の125%が上限になります。ただし返済額が変わらなくても利息の負担自体は増えており、これらのルールを採用しない銀行もあります。

・家計の余裕:仮に金利が1%上昇しても返済を続けられるか、事前に試算しておきましょう。

・残期間が長い人ほどリスクも大きい:金利差によるメリットが大きい一方、将来の金利上昇の影響を受ける期間も長くなります。

今後の住宅ローン金利の見通しは

日本銀行は2024年3月にマイナス金利政策を解除し、その後の利上げを経て2025年12月には政策金利を0.75%程度まで引き上げました。「金利のある世界」に戻ったことで、市場では今後の追加利上げも意識されており、変動金利も以前のような超低水準が続く保証はありません。

一方で、固定金利(フラット35)は長期金利の上昇を先に織り込んで大きく上昇しており、変動金利と固定金利の金利差はむしろ広がっています。この金利差がある限り、フラット35から変動金利への借り換えメリット自体は依然として大きい状況です。

そのうえで、当サイトは将来の金利動向を確約することはできません。「いま得られる金利差のメリット」と「将来の金利上昇リスク」を天秤にかけ、損益分岐と家計の余裕を確認したうえで判断することをおすすめします。この特集が1つの参考情報になれば幸いです。

よくある質問(FAQ)

Q.フラット35から変動金利への借り換えはどんな人に向いていますか?

A.残債・残期間が大きく金利差のメリットを取りやすい人で、かつ将来の金利上昇にも家計で対応できる余裕がある人に向いています。逆に、返済額が確定している安心を最優先したい人はフラット35のまま返済を続ける選択も合理的です。

Q.借り換え先はどう選べばよいですか?

A.表面金利だけでなく、事務手数料・団信の内容・繰上返済のしやすさまで含めた総コストで比較しましょう。例えばSBI新生銀行の住宅ローン(変動金利)は、保証料0円・一部繰上返済手数料0円で、SBIハイパー預金の開設者向けの金利優遇プログラムも用意されており、店舗相談とオンライン手続きの両方に対応しています。こうした諸費用・使い勝手まで含めて複数行を比較するのがおすすめです(最新の金利・条件は各社公式サイトでご確認ください)。

Q.借り換えの審査は新規借入と同じですか?

A.基本的な審査項目は同じですが、借り換えではこれまでの住宅ローンの返済実績も見られます。延滞なく返済を続けてきた実績はプラス材料になる一方、収入の減少や健康状態(団信加入)がネックになる場合もあります。

フラット35関連コンテンツ