auじぶん銀行の住宅ローン審査は厳しい?

この記事ではauじぶん銀行の住宅ローンの審査基準について解説しています。なお、auじぶん銀行の住宅ローンの審査の厳しさなどについてはこちらのサイトでも詳しく解説されていますので、このページの解説と合わせて参考にしてください。

auじぶん銀行に限らず、金融機関が住宅ローンの審査基準の詳細やどのようなポイントを厳しく審査しているか、といった情報を一般公開することはありません。

審査に落ちた時に「なんで自分は落とされたのか?」と質問しても、基本的には落ちた理由を教えてもらうことはできません。それらの審査情報が世の中に広まると、悪意を持って不正に利用される可能性があるためです。

ただし、コールセンターに実際に問い合わせて確認してヒントを得たり、住宅ローン有識者の声、ネット上の口コミなどの外部情報、さらにauじぶん銀行の公式サイトに設置されている商品説明書やよくある質問などを参考にすることで、ある程度の審査基準を把握することができます。

※この記事の中ではauじぶん銀行の住宅ローンの最新の金利やキャンペーンについてはあまり触れていません。最新のキャンペーンやお得なサービスの情報はこちらの最新の金利解説記事で紹介していますので、合わせて参考にしてください。

なお、「保証付住宅ローン(保証付金利プラン)」に最初から申し込むわけではなく、通常のauじぶん銀行の住宅ローンに申し込んで審査してもらって、審査の結果で保証付金利プランでなければ融資できないと判断された場合に利用することになります。保証付金利プランは、保証料相当額が金利に上乗せされるので、当然、保証会社を利用しない通常の金利プランよりは高い金利が提示されることになります。

過去にauじぶん銀行の住宅ローンの審査に落ちた人でも再申し込みしてみると保証付金利プランの審査に通る可能性があるでしょう。

目次

auじぶん銀行の住宅ローンについて

auじぶん銀行はネット銀行として16年以上の十分な営業実績があります。もともと、スマホ銀行というコンセプトと共に誕生したネット銀行で、今でも、スマートフォンで便利に使えることを大前提に銀行サービスを提供している点が特徴です。住宅ローンもスマホがあれば申込や残高照会はもちろん繰上げ返済も行うことができまし、住所変更などの変更手続きも簡単です。

auじぶん銀行の住宅ローンを特徴を簡単に説明すると以下のようになります。

- 変動金利・10年固定金利が驚異的に金利が低いだけでなく、

- 20年、35年固定金利も魅力的な金利水準にしてきている。

- 金利が低いだけでなく、がんと”診断されたら”住宅ローンの残高が半分になる疾病保障が無料で、

- 2019年3月から全疾病保障、2020年8月からは月次返済保障も無料で利用できるようになったうえに

- 保証料(※1)や一部繰上返済手数料も無料

- 借り入れ後の残高確認や一部繰上返済はスマホからいつでも簡単にできるので使い勝手は高い。

- 事務手数料が融資金額の2.20%(税込)かかるので初期費用は少ないわけではないが、

- その事務手数料を含んだ初期費用も住宅ローンの残高に組み入れることができるので手元資金が無くても利用できる。

- スマートフォンがあれば借り入れ後の残高確認や一部繰上返済もカンタン。

- 2億円の高額借り入れまで対応している

- ペアローンに対応

- au利用者はもちろんauを利用していない人にとっても魅力的な住宅ローン。

※1 審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。

auじぶん銀行の住宅ローンが低金利で優れた住宅ローンだとしても、住宅ローンの審査に通らなければ利用できません。利用できなければどんなに優れた住宅ローンでも自分自身にとって全く意味がありません。

この特集ページでは、auじぶん銀行の住宅ローンの審査基準について、比較的甘い審査基準がないのか、また厳しい審査基準になっていることがないのかを解説していきたいと思います。

なお、住宅ローンの審査は総合評価です。何か1つの審査項目だけで必ずしも判断されるわけではありません。最終的には申し込んで審査結果を確認するしか判断する方法はないのですが、申込前に審査基準をある程度把握して準備しておくことは審査に申し込む手間や時間を節約する意味で重要です。

詳細は記事中で解説していますが、auじぶん銀行の住宅ローンの審査基準について簡単にまとめておきましたので参考にしてください。

- auじぶん銀行の住宅ローンは、年収200万円以上の18歳以上65歳未満の人で

- 正社員・公務員・会社役員・自営業・個人事業主など様々な働き方の人が利用できる。

- 各種がん保障団信を利用したい場合には満50歳まで

- パートやアルバイトだとさすがに申し込みできないが契約社員や派遣社員でも利用可能としており幅広い人が利用しやすいように設計されている。

- 転職直後でも職務経歴書を提出することで利用できる。過去の職歴を考慮して審査が行われたりするのは特徴的。

- また、ワイド団信も取り扱っているので健康状態に不安がある人でも利用しやすい。

- 一方で、つなぎ融資に対応していないなど注文住宅の場合は若干利用しにくい側面もある(つなぎ融資を扱うアプラスを紹介してくれるサービスはある)が、

- 審査スピードはネット銀行の中でも最速とも言えるスピード感。

- また、仮審査で減額承認や返済期間を短縮されたり、仮審査後の本審査で落ちたという評判を聞く機会も多いので

- 審査基準が甘いとまでは言えないが、特に厳しい部類の住宅ローンとは言えない。

- ただし、「実際に行われている審査」は比較的厳しく、あっさり落とされたという声を耳にする機会も多い(多かった)。

- 保証会社無しでは住宅ローンを貸せないと判断せざるを得なかった人向けに保証付金利プランを提供することで利用できる人の幅が拡大

続けて、auじぶん銀行の住宅ローンの審査基準について細かく確認していきましょう。なお、この記事では最新の金利やキャンペーンについては紹介していませので、auじぶん銀行の住宅ローンのサービス内容を事前に把握しておきたい人は、先にこちらのページでauじぶん銀行の住宅ローンのサービス内容や特徴を確認しておくと良いでしょう。

auじぶん銀行の住宅ローンの審査基準について

住宅ローンの審査には、年齢・職業・収入・健康状態・個人信用情報など様々な審査項目がありますが、auじぶん銀行の住宅ローンの商品説明書などを細かく確認した結果、auじぶん銀行の審査基準は特別厳しいということはなさそうです。

結論だけ知れれば良いという人は、auじぶん銀行の公式サイトで住宅ローンの商品性の確認に進んでください。

それでは、それぞれの審査基準について詳しく解説していきます。

人物に関する審査基準

それでは、auじぶん銀行の住宅ローン審査基準について確認してきましょう。ここからは審査基準を把握するための重要なツールであるauじぶん銀行の住宅ローンの商品説明書を確認しながら、具体的な審査基準について1つずつ確認していきましょう。

年齢

審査申し込みが満18歳以上満65歳未満で、最終ご返済時が満80歳の誕生日までとなっています。これは一般的な住宅ローンと同じ審査基準といってよいでしょう。

なお、がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは満50歳までしか加入できません。この年齢基準は他の金融機関も同様であり、auじぶん銀行が特別な訳ではありません。がんや各種疾病は年齢を重ねるほど、発病するリスクも増えるため若干厳しめの基準が業界標準になっています。

年収

以下はauじぶん銀行のホームページで紹介されているよくある質問を引用したものです。

明確に年収200万円以上から申し込み可能と説明していますね。ソニー銀行や楽天銀行(金利選択型)などが審査基準において年収を400万円以上としていることを考えると、auじぶん銀行の年収の基準は審査申し込み希望者にとって選択肢が広がるものと言えそうです。

職業

派遣社員や契約社員は利用できない住宅ローンは多くありますが、auじぶん銀行では正社員、派遣社員、契約社員、個人事業主、会社経営者など幅広い方が利用可能です(正確には雇用形態については明示されていません。)

ただし、派遣社員、契約社員、個人事業主、会社経営者は審査に通らなかったという話を耳にすることが多いのでフラット35など他の住宅ローンも同時並行で検討しておくようにしましょう。

勤続年数

サラリーマンについては転職してから3年未満の場合には職歴書を提出する必要があります。履歴書をもとに継続的な支払が可能な人物かを審査するということですね。勤続年数3年未満でも状況により審査に通ると考えてよさそうです。個人事業主および会社経営者も3年以上の実績が必要となっています。

健康状態(団体信用生命保険への加入)

auじぶん銀行を含め、住宅ローンを組む際には団信への加入が必須となるため加入審査に通過できる健康状態であることが必要です。それ自体は一般的な住宅ローンと変わりません。

団信の審査は告知書の内容をもとに保険会社が審査することになりますが、大きな病歴などがあると団信に加入できないことがあります。

auじぶん銀行ではこうした健康状態が原因で団信に加入できなかった向けの「ワイド団信(加入審査を緩和した団信)」を取り扱っています。

auじぶん銀行は2023年7月からライフネット生命を引受保険会社とする団信を提供しています。

auじぶん銀行の住宅ローンでは団信もネット完結型となっており、高い利便性を実現しています。

資金使途に関する審査基準

続いて、住宅ローンの資金使途について確認していきましょう。まず、リフォーム資金のみの借り入れには対応しておらず、セカンドハウスでの利用にも対応していません。また注文住宅で戸建て住宅を新築する時に利用されるつなぎ融資にも対応していませんが、auじぶん銀行がアプラスのつなぎ融資を紹介してくれるサービスを提供中です。

注文住宅でマイホームを手に入れようとしているも、安心して申し込みができるauじぶん銀行の住宅ローンです。

なお、以下に該当する住宅にはauじぶん銀行の住宅ローンを利用できませんので、念のためチェックしておきましょう。(1人暮らし用のマンションの中でも、かなり手狭なマンションでない限りは問題ありませんが、都心部の1人暮らしの為のマンションを検討している人は念のため確認しておいてくようにしましょう)

・戸建:面積30m²未満

・マンション:床面積(壁芯)20m²未満

また、auじぶん銀行の住宅ローンは店舗・賃貸物件などの事業用と併用の住宅には利用できないことにも注意が必要です。こうした物件を購入したい場合には公的な住宅ローンであるフラット35(ARUHI)の活用がオススメです。

借り入れ金額・期間に関する審査基準

続いて借り入れ可能金額について確認しておきましょう。借り入れ可能金額は500万円以上2億円となっています。メガバンクを中心に借入可能額が1億円となっている住宅ローンが多い中で、auじぶん銀行の借入可能額は高年収で借入額が大きくなる方にはうれしいものになっています。また、借り入れ期間も35年までなので特段の特徴はありません。

借り入れ可能金額は年収により変わってきますので、auじぶん銀行の住宅ローンシミュレーターで年収を入力して借り入れ可能額を確認しておくことをおすすめします。

保証人について

auじぶん銀行の住宅ローンはメガバンクや地方銀行のように保証会社による保証※を必要としていませんし、家族や親族などに保証人になってもらう必要もありません。

※審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。

なお、ペアローンや収入合算にも対応していますので、夫婦共働き世帯で住宅ローンを分けて契約したい場合や1人の収入だけでは希望する金額の借り入れが難しい場合などに利用を検討すると良いでしょう。

2021年4月からはペアローン、収入合算をLGBTの方々が同性パートナーと利用できる取り組みも開始しています。

auじぶん銀行の住宅ローン審査の必要書類とは?

続いて、auじぶん銀行の住宅ローン審査で提出が必要になる必要書類を確認しておきましょう。職業によって提出書類が異なりますが、ここでは会社員・自営業・会社経営者の3つのケースの必要書類をまとめまています。

| 正社員・派遣社員・契約社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|

| 身分証明書(免許証、パスポート、保険証など | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ |

| 印鑑証明書 | ○ | ○ | ○ |

| 源泉徴収票 | ○ | 不要 | 不要 |

| 職務経歴書 | 転職3年未満の場合必要 | - | 役員就任3年未満の場合必要 |

| 住民税決定通知書もしくは住民税課税決定通知書 | ○ | 不要 | 不要 |

| 会社の決算書3期分 | 不要 | 不要 | ○ |

| 会社の法人税の納税証明書3期分 | 不要 | 不要 | ○ |

| 会社の法人事業税の納税証明書3期分 | 不要 | 不要 | ○ |

| 確定申告書3期分 | △(確定申告をしている場合) | ○ | ○(確定申告をしている場合) |

| 所得税の納税証明書 | ○ | ○ | ○ |

| 物件に関する書類(売買契約書、重要事項説明書、パンフレット、住宅地図など) | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ |

| 通帳のコピー | ○ | ○ | ○ |

珍しいのは職務経歴書の提出を求められることが多いという点です。転職直後でも利用できる可能性がある証拠でもありますが、転職してから3年未満の場合追加提出を求められることがありますので、該当する人は事前に準備しておくと良いでしょう。(審査申込み段階では不要です)

auじぶん銀行の住宅ローンの審査期間は?

auじぶん銀行の住宅ローン審査はスピーディーなことも特徴です。

最近、ネット完結型の住宅ローンが増えてきましたが、auじぶん銀行は日本初でネット完結型の住宅ローンの取り扱いを開始した『元祖』で、ネット銀行の中で最速の住宅ローン審査期間と実現しているといってよいでしょう。

auじぶん銀行の住宅ローンの審査の口コミについて

auじぶん銀行の住宅ローンの審査に関する口コミとしてよく見かけるのは「減額承認だった」という内容です。減額承認とは住宅ローンの審査には通ったものの、希望する金額を貸してもらえないという内容です。auじぶん銀行の審査に落ちた人の口コミをすべて集めることはできませんので、不確実な推測になってしまいますが、auじぶん銀行の住宅ローンは幅広い人でも申し込める基準が設定されていますので、希望金額満額を融資できないことが発生しやすいことが考えられます。

減額承認になった場合、「年収をあげる」「物件価値をあげる」など現実的ではなく対策とは言えないようなものしかありませんが、カードローン・自動車ローンなどを完済・解約しておく方法は有効です。住宅ローン以外にどの程度の借り入れと年間の返済があるかは融資可能金額を決定する鵜で重要な要素なので、他の借り入れがある場合、それらを早めに整理してから申込することをおすすめしたいと思います。

auじぶん銀行の住宅ローンの審査金利について

一般的に、住宅ローンは実際に適用する金利と異なる金利を利用して審査されていて、その金利は”審査金利”と呼ばれています。

例えば、返済負担率(この年収の人にはいくらまで貸し出せるか)から上限金額を算出する時にも適用する金利ではなく、審査金利で計算されます。審査金利は公表していない金融機関が多く、auじぶん銀行の住宅ローンの審査金利も公表されていません。(少なくとも当サイトでは発見することができませんでした)

ただ、auじぶん銀行の借入可能額を算出するシミュレーションツールでは選ぶ「金利タイプ」で借入可能額の結果が違ってきます。つまり、審査金利は金利タイプごとに定められていることになります。先ほど紹介したシミュレーションツールに実際に入力してみると、auじぶん銀行は変動金利タイプで借入するのがもっとも借入可能額が多くなっています。auじぶん銀行の住宅ローンは実際に適用する金利やその金利タイプの基準金利に近い数字を審査金利として利用している可能性が高そうです。

auじぶん銀行の住宅ローンの特徴

ここで改めてauじぶん銀行の住宅ローンの特徴・魅力をかんたんに確認しておきましょう。

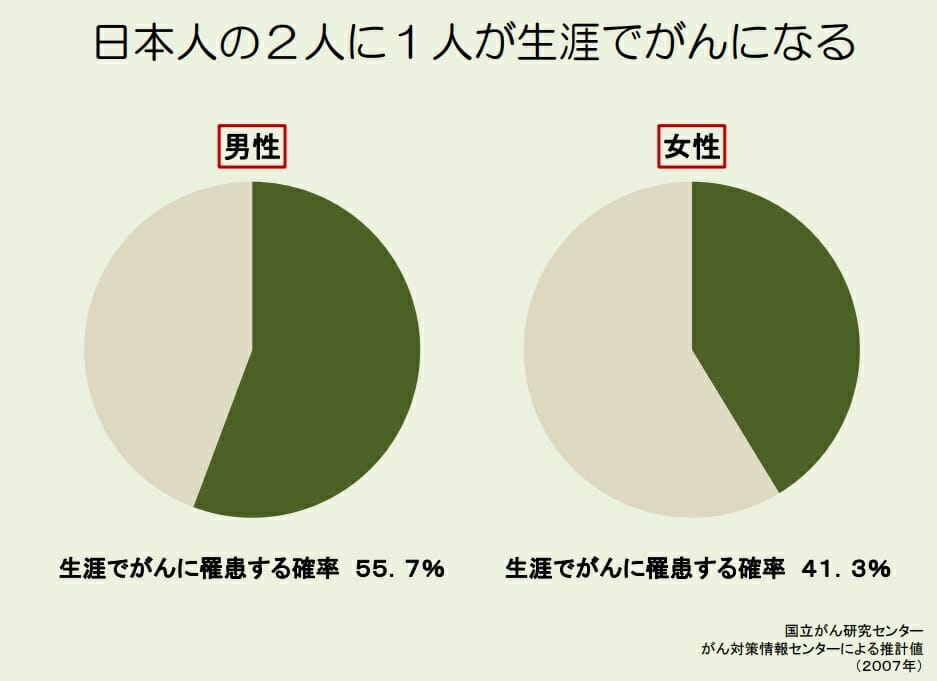

がん50%保障特約が無料付帯

がんは日本人の2人に1人が疾病する国民病です。auじぶん銀行の住宅ローンはこのがんに対する保障が費用負担なしで付帯する住宅ローンです。(がんと診断されるだけで住宅ローン残高が半分になる特約が満50歳未満の方についています。)

引用;厚生労働省

保証料が無料

メガバンクや地銀の住宅ローンは、保証会社から保証してもらえない限り住宅ローンの審査に通りません。さらに、保証会社に高額の保証料を支払う必要があります。auじぶん銀行の住宅ローンは保証会社を利用していないため保証料も無料※です。

※審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。

ネット完結・業界最速で契約完了

ネット銀行の住宅ローンは低金利ですが、郵送などで時間がかかり、申し込みから契約まで1か月以上かかることはざらです。auじぶん銀行は郵送不要(スマホ・パソコンからアップロード)の住宅ローンを日本で初めて提供し、驚異的なスピードで契約が完了する審査を実現しました。

まとめ

auじぶん銀行の住宅ローンは、年収200万円で申し込み可能ですし、条件を満たせば派遣社員でも利用できます。また、健康状態に不安のある人向けのワイド団信も取り扱っていますので、比較的利用しやすい審査基準になっていると言えます。

また、一般団信の審査に落ちると自動的にワイド団信の審査を行ってくれたり、郵送で書類を送る必要がなかったり、印紙税を不要にしたり、手続きの面でも親切さがあり、住宅ローンの申し込みという非常に面倒な手続きを少しでも簡単にできるような企業努力あります。

一方で、公開している基準は厳しくなくても、総合的な審査は厳しいと言われています。理論上、住宅ローンを低金利で貸すには審査を厳しくする必要があります。auじぶん銀行は業界内でも有数の低金利なので、審査も厳しくせざるを得ない面があるのは間違いありません。

もし、住宅ローンの審査に不安のある人は他の住宅ローンにも同時に申込するなど、審査に落ちた場合に備えて対策しておくことをおすすめします。