フラット35からフラット35へ借り換えが同じ銀行で可能!

フラット35なら同じ銀行への借り換えが可能

民間の銀行が提供するプロパー住宅ローンの場合、同じ銀行間での借り換えは行えませんが、フラット35の場合同じ銀行内での借り換えも可能という特徴があります。

気を付けなければならないのは同じ銀行内でフラット35を借り換える場合でも、事務手数料など住宅ローンの借り換えの費用は同じで特段おトクになるわけではないという点です。複数の金融機関に相談しなくても良いという点では手続きが少し楽かもしれませんが、同じ銀行であることを最優先してフラット35の借り換え先を決定してしまうと、手数料・金利・サービスの面で最善の借り換えが行えなくなってしまう可能性があります。

一般的な住宅ローンの場合、現在借り入れ中の金融機関は借り換え先候補から外す必要があるが、フラット35からフラット35に借り換える場合、現在借り入れ中の金融機関と同じ銀行も借り換え先候補にいれることができる、と考えておく程度が良いでしょう。

フラット35について

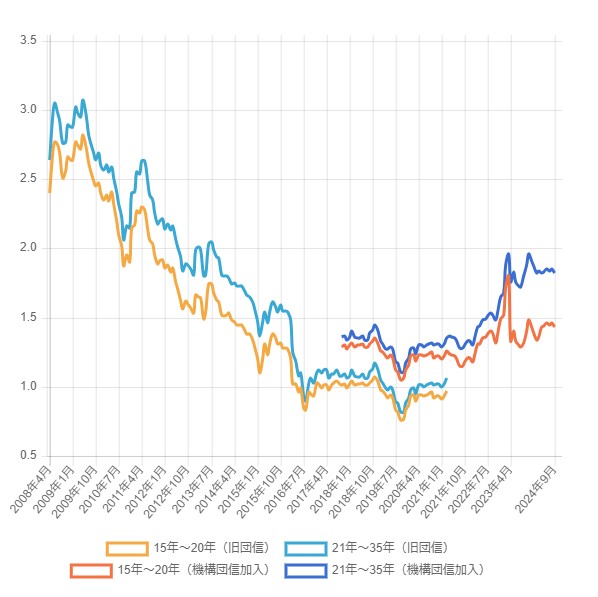

フラット35は住宅金融支援機構と民間の金融機関が協力して提供している長期固定型住宅ローンの定番商品なので既にフラット35で住宅ローンを組んでいる方も多いと思います。

フラット35のメリット(長期固定型住宅ローンのメリット)は、完済までの金利を確定することで、毎月の住宅ローン返済金額を最初に決定できることにありますが、住宅ローン金利が高い時に固定していている場合、「借入全期間の金利を高い水準で固定してしまっている」ことになるので、金利が低下している時期にしっかりと借り換えを行っておくことが重要になります。

まずはフラット35実行件数1位のARUHIのホームページなどで最新のフラット35の金利を確認してほしいのですが、フラット35の金利低下は明らかで、2008年~2009年には3%もあったフラット35の金利が、2012年ごろに2%程度、2016年には日銀のマイナス金利政策の影響を受けて1%程度まで低下、現在は1%台後半となっていることがわかります。

15年前に3%でフラット35を利用している人は、残りの住宅ローン残高や返済期間にもよりますが、住宅ローン借り換えで大きなメリット(総返済額を少なくする)がある可能性が高い状況です。

引用;ARUHI

フラット35を利用している人はフラット35に借り換える人が多い

既にフラット35を利用している人は、フラット35を選んだ理由が人それぞれありますので、借り換え後の住宅ローンとしてフラット35を再び選ぶ人が多いと言われています。

フラット35からフラット35に借り換える場合、これまで利用してきた住宅ローンの商品性を変えずに、金利を引き下げられることになります。つまり、フラット35のメリットを継続しつつ、毎月の住宅ローン返済額を減らすことができるのがフラット35からフラット35への借り換えです。

フラット35Sの金利引き下げ期間終了のタイミングでの借り換えも一般的

省エネルギー性、耐震性に優れている住宅に適用されるフラット35Sは5年、もしくは10年の金利引き下げ期間を選択できますが、この期間終了前に、フラット35の借り換えを行うことを検討される方も多いようですね。

2017年10月からフラット35新団信制度がスタート

フラット35は2017年10月から新団信制度がスタートしているので、これからフラット35からフラット35に借り換える人は「団信」の制度変更をカンタンに理解しておくようにしましょう。

フラット35を過去に利用したことがある人であれば記憶にあると思いますが、従来のフラット35は住宅ローンの返済以外に団信の保険料を別途支払う必要がありました(団信に加入する場合)。2017年10月以降の申し込み分から団信の保険料を別途支払う必要がなくなり、住宅ローンの金利に0.2%上乗せすることで、住宅ローンの毎月の返済と共に団信の保険料を支払うことができるようになりました(団信への加入は引き続き任意です)。

借り換えにおすすめのフラット35は?

フラット35に注力している金融機関であれば、フラット35の金利はほぼ横並びなので、今、フラット35からフラット35に借り換えるときに注意しなければならないのが事務手数料です。2,000万円の借り換えで40万円以上の事務手数料を用意しなければならないフラットも数多くあります。フラット35の商品性はどの金融機関で申し込んでも住宅金融支援機構が保証しているようなものなので、できるだけ事務手数料の低い金融機関を借り換え先候補に入れるようにしましょう。

当サイトではフラット35の借り換え手数料の比較を行っているコンテンツも用意していますので参考にしていただければと存じます。

フラット35の借り換え手数料を徹底比較/安い金融機関はドコ?

なお、フラット35では借り換え時に必要となる事務手数料も住宅ローンの一部として借りることができますので、手元資金に余裕がない方でも借り換えがしやすい仕組みとなっています。

フラット35からフラット35への借り換えでいくら節約できる?

実際にフラット35からフラット35への借り換えでいくら節約できるのかシュミレーションをしてみたいと思います。

15年前に3%でフラット35を借りていた方が、2024年9月にスーパーフラット借換を利用し借り換えをした場合を想定します。(ARUHIダイレクトを利用し審査・契約時)

| 借り換えせず | 2024年9月に借り換え | |

| 元金 | 2,000万円 | 2,000万円 |

| 残りの返済期間 | 25年 | 25年 |

| 金利 | 3% | 1.810% |

| 月々の支払い | 94,842円 | 82,993円 |

| 総返済額 | 28,551,560円 | 24,895,307円 |

| 旧団信保険料 | 約1,000,000円 | 金利に含まれる |

| 諸費用(登記など) | なし | 200,000円 |

| 事務手数料 | なし | 220,000円 |

| 合計 | 約2,950万円 | 約2,531万円 |

| 借り換えメリット | - | 419万円 |

フラット35関連コンテンツ

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事