【特集】フラット35の弱点をカバーするフラット35パッケージローン徹底比較

この特集ページでは自己資金が十分に(≒必要資金の10%以上)用意できない状態でフラット35を借りたいと思っている人に必ずチェックして欲しい「フラット35パッケージローン」について比較・解説しています。

目次

フラット35は自己資金の有無で金利が大きく異なる

マイホーム購入時にフラット35の利用するときに注意しなければならないことの1つに「自己資金をいくら用意できるか?」という点があります。

フラット35は自己資金が10%以上の場合と10%未満の場合で大きな金利差があるため注意が必要です。

以下の自己資金の割合ごとにフラット35の金利を確認してください。(フラット35は金融機関で提供される金利が異なるので注意してください。以下は最低金利を使った比較表です)

| フラット20 | フラット35 | |||

| 団信有り | 団信無し | 団信有り | 団信無し | |

| 自己資金10%以上 |

1.430% |

1.230% | 1.820% | 1.620% |

| 自己資金10%未満 | 1.540% | 1.340% | 1.930% |

1.730% |

※金利は2024年9月の金利。当サイト調べ。

自己資金を10%以上用意できるか10%未満しか用意できないかでフラット20・フラット35ともに年0.11%金利が違うので、3,000万円や4,000万円を35年の返済期間で借りた場合、100万円以上も総返済額(利息)が変わってくることがあります。

このようにフラット35を利用する場合、自己資金を10%以上用意できるかが非常に重要というわけです。

2019年10月にフラット35の制度が改正されました。それまでは0.44%の金利上乗せでしたが、2019年10月に年0.26%に引き下げられ、現在は年0.11%まで引き下げられています。

金利差が縮小されたのは良い事ですが、それでも年0.11%の金利差は無視できるものではありませんので、フラット35パッケージローンの利用は選択肢に加えるべきです。

マイホーム購入時は事務手数料・不動産仲介手数料や引っ越し費用・家具や家電の購入などにお金がかかるので、自己資金を用意したくてもできないことは普通にありえることです。

そのような人が、この金利差を受け入れているかというとそんなことはありません。多くの人は自己資金を10%以上用意できない人のために提供されている「フラット35パッケージローン」と言われる商品を利用して自己資金不足分をカバーして、自己資金10%以上の金利でフラット35を利用しています。

フラット35パッケージローンとは?

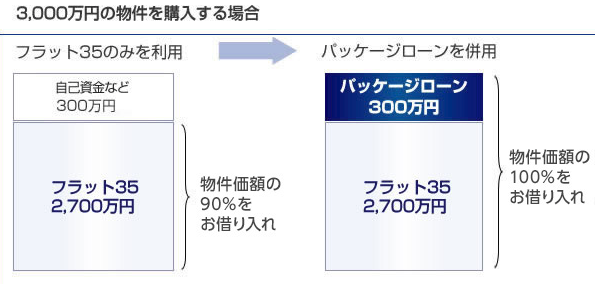

フラット35パッケージローンとは、自己資金なしでフラット35を自己資金10%の金利で利用するために提供されているローン商品で、ざっくり言えば住宅価格の90%をフラット35で借りて、残りの10%を別のローン(フラット35パッケージローン)で借りるようにすることで、フラット35を「自己資金90%以上」の金利で借りるようにする商品です。自己資金が不足している人でフラット35を利用するケースでこの商品が利用されています。

みずほ銀行HPより

多くの人が「フラット35パッケージローン」を利用する理由は単純で、フラット35パッケージローンを利用した方が総返済額を少なくすることができるからです。

この「フラット35パッケージローン」は各金融機関で金利や商品性がかなり違うので注意が必要です。と言うのも、フラット35を利用しようと思って申込先を選ぶタイミングでは多くがフラット35パッケージローンまで気が回らないので、あまりオトクとは言えないフラット35パッケージローンを利用することになってしまうことが多い可能性があるので注意が必要です。

注意したいのは「フラット35の金利は横並びでも、フラット35パッケージローンは金融機関によって金利や手数料がかなり違う」ということ。

自己資金10%以上の用意が難しい場合、本来、フラット35パッケージローンの手数料と金利は重要な比較ポイントなのですが、大半の人はラット35パッケージローンの金利や手数料を確認せずにフラット35の申込先を決めたり、相談しにいったりしてしまうので、「フラット35パッケージローンを利用するなら、もっとお得な申込先がある(あった)」ということに気が付かずに終わってしまいがちです。

この記事で伝えたいことは、「フラット35パッケージローンの手数料や金利も比較してから申込先を決めるようにしましょう!」ということです。

自己資金を準備できないと金利が高くなってしまうのがフラット35の弱点

自己資金が用意できない場合、「10%相当分をフラット35パッケージローンで借りて、フラット35は自己資金10%以上で借りる」方が、”自己資金10%未満の金利”でフラット35を利用するよりも有利ですが、この数年での制度改正で9割以上の借入時の金利上乗せ幅が1/4程度まで縮小しており、パッケージローンを昔ほど利用することも無くなってきているのも事実です。

フラット35の金利だけではなく、フラット35パッケージローンの金利や手数料もしっかり比較するのを忘れないようにしましょう。

まず、このフラット35パッケージローンがどのぐらい利用されているのかをアンケートデータから推測してみたいと思います。

フラット35を実際に利用している人の実態は?

フラット35を提供する住宅金融支援機構は毎年フラット35の利用者の実態調査を行ってその結果を公表しています。その調査結果(集計対象76,101件)の中からフラット35パッケージローンの利用動向を推測できるデータがありますのでその内容を確認してみましょう。

フラット35利用者へのアンケート結果の概要

平均年齢:44.3歳

家族数:3.1人

世帯年収:660.5万円

住宅価格:3920.8万円

融資金(フラット35利用額):3238.3万円(約83%)

自己資金:496.6万円(約13%)

その他借り入れ:185.9万円(約5%)

毎月の返済額:11万7200円

住宅価格に対するフラット35の利用金額は83%程度となっています。つまり住宅の価格の17%程度がフラット35以外の方法で用意されていることになります。

ここで勘違いしてはならないのは、この17%が現金(自己資金)ではないということで、自己資金は約13%で「その他借り入れ」が平均で100万円以上あることに注目してください。

※その「その他借り入れ」の詳細をみてみると民間金融機関からの借り入れが大半を占めています。

それらの人たちはフラット35を借り入れながら民間金融機関からお金を借りているわけです。これだけみても、自己資金を準備できなかった人がフラット35を自己資金90%以上の金利で利用するために自己資金の不足分を別の借り入れでまかっなっていることがわかります。

おトクなフラット35パッケージを提供する金融機関は?

先ほども触れましたが、このフラット35パッケージローンは様々な金融機関が独自に提供している商品で、事務手数料や金利にかなりの違いがあります。

ということで、フラット35パッケージローンの手数料・金利を一覧形式で確認してみましょう。

フラット35パッケージローンの手数料・金利比較

| 金融機関名 | 商品名 | 事務手数料 | 金利(変動金利) |

| アルヒ | フラット35α | 融資金額の2.20%(税込)※1 | 3.240% |

| 優良住宅ローン | プラスワン |

55,000円(税込) |

2.725% |

※金利は2024年9月時点。当サイト調べ。

※1 最低融資事務手数料は220,000円(税込)

続いて、3,000万円の物件をフラット35を90%、フラット35パッケージローンを10%(300万円)利用して購入した場合の返済額をシミュレーションして確認してみましょう。

フラット35パッケージローンの返済試算・シミュレーション

| 金融機関名 | 商品名 | 事務手数料 | 元本+利息 | 合計額 |

| アルヒ | フラット35α | 220,000円 | 約500万円 | 約522万円 |

| 優良住宅ローン | プラスワン |

55,000円 |

約467万円 | 約473万円 |

※借入金額300万円、借入期間35年、元利均等返済で試算。

300万円をフラット35パッケージローンで借りた場合、アルヒ・優良住宅ローンのパッケージローンのいずれも非常にお得です。

残りの90%部分をフラット35を利用することになりますので、ここだけで判断すべきではありませんが、ARUHIは16年連続でフラット35実行件数1位なので安心感の高さも申し分ありません。

まとめ

フラット35の弱点をカバーするフラット35パッケージローンの手数料や金利は、マイホーム購入時に自己資金を十分に用意できない状況でフラット35申込先を比較する時の重要な要素です。

自己資金を用意できない人でフラット35を利用する場合は、フラット35本体だけでなくこのパッケージローンをしっかりと確認するようにしましょう。

また、自己資金に余裕がある場合はアルヒ独自のフラット35であるスーパーフラットの利用を検討してみても良いでしょう。自己資金を20%以上用意する必要がありますが、通常のフラット35に比べて金利が0.1%も優遇される有利な商品となっています。フラット35Sにも対応しています。この商品は現時点ではアルヒだけが提供しています。

なお、スーパーフラットの利用には自己資金以外にも条件がありますのでアルヒ公式サイトで条件の詳細をご確認ください。

アルヒのフラット35はこちら

フラット35関連コンテンツ