【ダブルフラット】フラット20・フラット35を併用して上手な返済計画を

この特集ページでは、1つの家を買う時に2つのフラット35を組み合わせることで計画的な返済を行う「ダブルフラット」について解説したいと思います。

1つの家を買う時、一般的に住宅ローンは1つ契約することになります。

これを将来の支出増加や収入減少に備えて2つの契約にわける方法がミックスローンという方法で、フラット35をミックスする方法がダブルフラットです。

例えば、「定年前までにできるだけ住宅ローンの返済を進めておきたい」、「子供の養育費が増える前に住宅ローンの返済を進めておきたい」と考える人におすすめの方法です。

目次

それでは、2つの契約にわけることで返済を計画的に前倒しする方法と効果について具体的に考えてみましょう。

ダブルフラットの効果とは?

例えば、住宅ローン契約時の年齢が45歳だったとします。

このとき、20年の住宅ローンと35年の住宅ローンの2つに契約を分けると、20年の住宅ローンは65歳で完済し、35年の住宅ローンは80歳で完済することになります。

つまり、65歳で1つの返済(20年の住宅ローンの返済)が終わります。もう半分の返済は残りますが、1つの返済が終わることで毎月の返済がぐっと楽になります。

定年や再就職によって収入が大きく減る可能性がありますので、そうなってしまっても生活に苦しむことのないように、住宅ローンの返済を前倒ししていくイメージです。住宅ローンの返済を早める方法は「繰上返済」が王道ですが、このように最初から計画を立ててしまうことで、確実に返済を続けていけるようになります。

もちろん、もっとお金に余裕があれば、全額を20年返済の住宅ローンにしてしまえば良いでしょう。

資金的に余裕がなければ、35年返済1本の契約にして、余力に応じて繰上返済していく方法もあります。必ずしも2本の住宅ローンでなければならないわけではありませんが、1つの計画的な方法として選択されることがあります。

ダブルフラットとは?

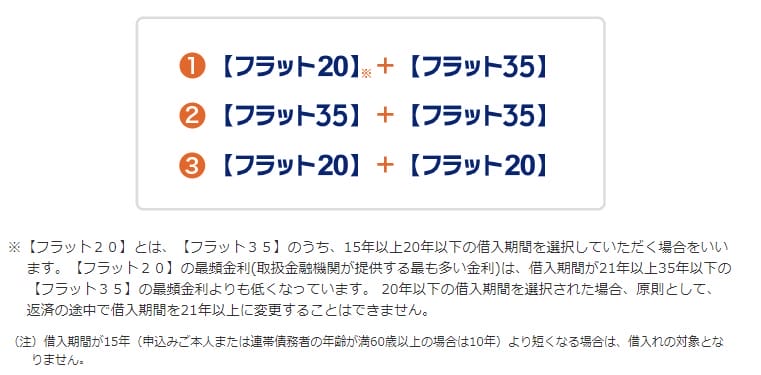

期間の違う住宅ローンを組み合わせることで住宅ローンの返済に強弱をつける住宅ローンは一般的にミックスローンと呼ばれています。ダブルフラットとは、フラット35をミックスして借り入れる住宅ローンのことで、借り入れ期間が20年以上35年以内のフラット35と、借り入れ期間が15年以上20年未満のフラット20を組み合わせて借り入れる商品のことです。

ダブルフラットのメリットとデメリットは以下の通りです。

ダブルフラットのメリット

● 支出が増える・収入が減るあるタイミングに備えて毎月の住宅ローンの返済額を調整しておける

● 住宅ローンの一部を借り入れ期間の短い(≒金利の低い)契約にできるので総返済額を減らせる

ダブルフラットのデメリット

● 2つの契約の返済が続いている間は毎月の返済負担は比較的大きい

● 2つの住宅ローンの契約になるので、印紙代や登記手続きの諸費用が少し増える

ダブルフラットシミュレーション例

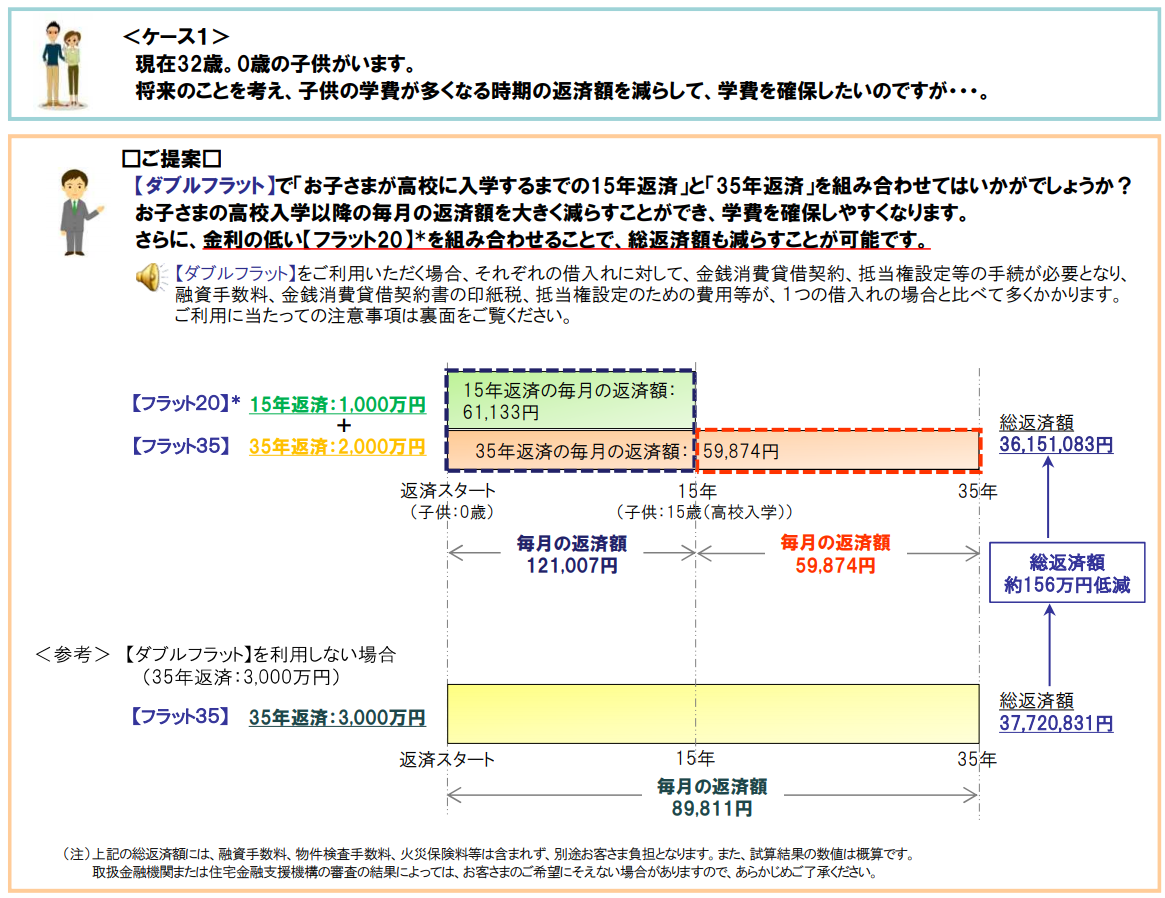

<前提>

住宅ローン契約額(合計):3,000万円

うち、フラット20(15年返済):1,000万円

うち、フラット35(35年返済):2,000万円

※フラット20の金利1.29%、フラット35の金利1.36%

<毎月の返済額>

フラット20:61,133円

フラット35:59,874円

⇒ 借り入れから20年は121,007円

⇒ 借り入れから21年~35年は59,874円

<総返済額>

36,151,083円

借り入れから15年間は毎月約12万円を返済していくことになりますが、その後は約6万円の返済で済むことになります。毎月6万円も返済が減れば、支出が増えたり収入が減ったりしてもかなり耐えられることになるでしょう。

ダブルフラットのポイントは、ある時点を境に毎月の返済額を大きく減らせることですが、もう1つのメリットがあります。それは、フラット35よりもフラット20の方が金利が低いという点です。金利が低ければ利息の額も減るので、全額をフラット35にするよりも総返済額を減らす効果を得られます。

フラット35を上手に活用して計画的な返済計画を立てることができるダブルフラット。将来の収入減や支出増に備えて、前倒しで住宅ローンを返済しておきたい場合の返済方法として検討してみてはいかがでしょうか?

フラット35関連コンテンツ