リフォームローンおすすめ比較【2026年最新】金利・商品性をランキングで解説

目次

【ピックアップ】ソニー銀行の住宅ローンはリフォームにも対応

最初に、おトクにリフォームする方法として浸透してきているのが、「リフォーム資金を組み入れられる住宅ローン」です。その代表格がソニー銀行の住宅ローンです。

ソニー銀行の住宅ローンは、「今の住宅ローンからソニー銀行の住宅ローンに借り換えるときに、リフォームにかかるお金を上乗せして借り換えられる」という特徴があります。リフォーム資金に対応する住宅ローンは増加傾向で、SBI新生銀行なども対応しています。

さらに、ソニー銀行の住宅ローンは低金利(2026年7月時点で変動セレクト年1.347%)なので、借り換え前の住宅ローンの金利次第では、リフォーム資金を上乗せして住宅ローンの残高が増えても、借り換え前より毎月の返済額や総返済額を減らせる可能性があります。

「リフォームがタダでできる」というと言いすぎかもしれませんが、「リフォームせずに今の高い金利の住宅ローンを返し続ける」よりも、「リフォームしつつ低金利の住宅ローンに借り換える」方が、リフォーム資金を入れても総返済額が少なくなるケースが実際にあります。リフォームローンを単独で組む前に、住宅ローンとセットで見直すという選択肢を一度検討しておきましょう。

中古住宅・リフォーム市場の活性化は日本の課題

2017年9月に、約60年前に完成した日本初の民間分譲マンションである新宿区の四谷コーポラスの解体工事が行われました。日本初の民間分譲マンションが解体されたことで、日本のマンションの1つの歴史に幕を下ろしたと業界内で話題になりました。

不動産会社は今も昔も売れる立地を見つけてはマンションを建てて販売しているため、中古のほうが立地が良いことも多くあります。建物が古い分、新築物件よりも安い価格で購入できる場合もあります。

今の日本は少子高齢化・人口減少が進み、すでに「世帯の数」よりも「住宅の数」の方が多くなっています。それにもかかわらず新築住宅は次々と建てられ、結果として空き家が増加しています。空き家は雑草や悪臭の温床となって地域の生活環境・景観を悪化させるだけでなく、不法侵入の温床にもなり、地方を中心に日本中で深刻な空き家問題が発生しています。

こうした弊害を防ぐためにも、中古物件をしっかりと活用していく必要があります。

日本の住宅市場では中古物件の売買シェアがまだ低く、欧米(イギリス・アメリカ・フランスなど)に比べて「新築志向」が強い傾向があるとされています。日本政府もこの状況を課題と捉え、「品質の良い住宅を作り、メンテナンスして長く使う社会」への移行を、国土交通省が中心となって推進しています。

(参考:国土交通省「中古住宅・リフォーム市場の活性化に向けた取り組み」)

そうした事情もあり、近年は中古住宅の再活用に注目が集まっています。

活性化する中古住宅・リフォーム市場

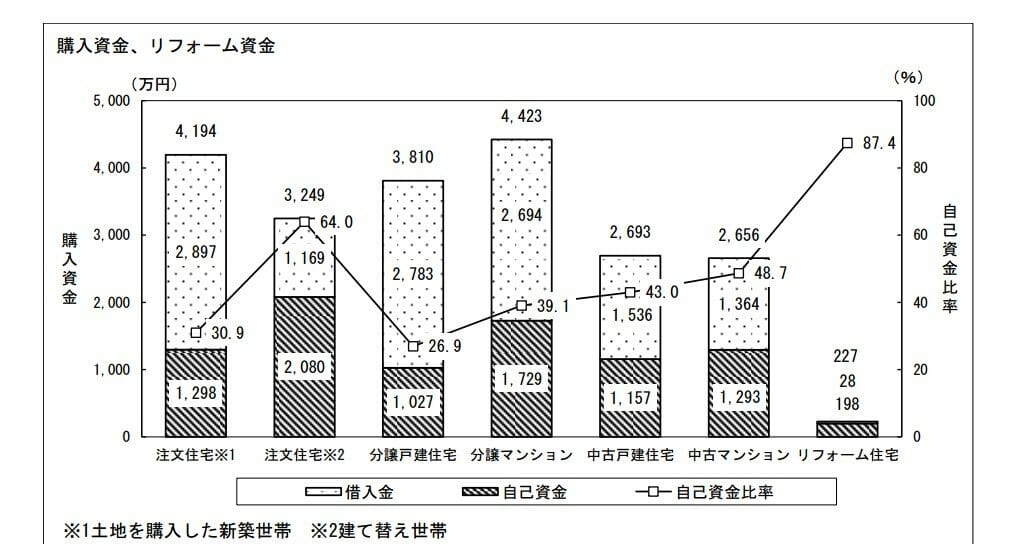

これまでの政府・国交省の推進の成果もあって、日本の住宅市場でも「中古住宅の活用」と「中古住宅のリフォーム」が徐々に拡大してきています。中古戸建てや中古マンションの価格は、注文住宅や新築住宅と比べて低くなる傾向があります。

少し意外な傾向として、「自己資金」の金額は新築住宅購入者と中古住宅購入者でほとんど変わらないという調査結果があります。

これは、自己資金を用意できない経済的にやや厳しい人が中古住宅を選んでいるのではなく、自己資金を準備できて新築も購入できる人たちも中古住宅を選んでいる傾向を示していると言えます。

また、リフォーム費用は1件あたり平均で200万円を超えることも多く、これまでは自己資金で賄われる割合が高い分野でした。今後のリフォームローン利用者の拡大に備えて、金融機関はリフォームローンに力を入れ始めています。

リフォームローンの種類(メリットとデメリット)

リフォームローンにはいくつかの種類があります。

大きく分けると、住宅ローンにリフォーム資金を上乗せして借りる住宅ローン併用タイプ、無担保のいわゆるリフォームローン、そして資金使途が自由な「フリーローン」や「カードローン」をリフォーム資金に充てる方法があります(フリーローン・カードローンは金利が高めでリフォーム資金には不向きです)。

近年は、中古住宅購入+リフォーム費用を住宅ローンとして借りたり、リフォームと住宅ローンの借り換えのタイミングを合わせてリフォーム費用も含めて借り換えたりできる「住宅ローン併用型」を扱う銀行が増えています。

それぞれのメリット・デメリットを整理しました。

リフォーム費用に使えるローンのメリット・デメリット

| メリット | デメリット | |

| 住宅ローン併用 |

・金利が低い ・毎月の返済額が少ない |

・住宅ローン利用者(または同時借入)が前提 ・返済期間が長くなりやすい ・住宅ローンの審査に通る必要がある |

| リフォームローン |

・審査手続きが簡便で早い ・担保が不要 |

・比較的金利が高い ・比較的返済期間が短い |

| フリーローン・カードローン |

・審査手続きが簡便でかなり早い ・リフォーム費用以外にも利用できる ・提出書類が少ない |

・金利が高い ・返済期間が短い |

おすすめのリフォームローン(住宅ローン併用タイプ)

「中古住宅をリフォームして購入したい人」や「今の住まいをリフォーム・リノベーションしたいが、まだ住宅ローンの返済が残っている人」におすすめしたいのは、リフォーム資金を住宅ローンとセットにして借り入れる住宅ローン併用タイプです。

金利上昇局面に入ったとはいえ、住宅ローン金利はリフォームローン単独よりも低いため、リフォーム代金を住宅ローンで確保できる「リフォーム&借り換え」は依然として有力な選択肢です。今返済している住宅ローンの金利が高い場合は、借り換え効果でリフォーム資金の一部まで賄える計算になることもあります。

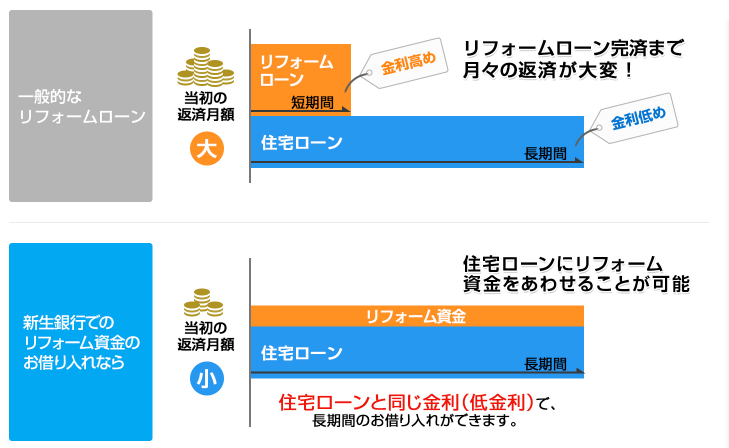

SBI新生銀行の住宅ローンはリフォーム資金にも対応しており、公式サイトには一般的なリフォームローンと住宅ローン併用タイプの違いをわかりやすくまとめた図があります。リフォーム費用を住宅ローンに合わせることで、毎月の返済額を均等化できる効果があります。

もちろん、リフォームローンよりも住宅ローンの方が金利が低いというメリットもあります。

リフォーム資金に対応した住宅ローンの一覧

| 中古住宅購入+リフォーム資金 | リフォーム資金を上乗せした借り換え | ||

|---|---|---|---|

| ソニー銀行 | ○ | 〇 | 詳しくはこちら |

| 新生銀行 | 〇 | 〇 | 詳しくはこちら |

| ARUHI(フラット35) | 〇 | × | 詳しくはこちら |

| 三菱UFJ銀行 | × | 〇 | 詳しくはこちら |

| 三井住友銀行 | × | 〇 | 詳しくはこちら |

| みずほ銀行 | × | 〇 | 詳しくはこちら |

| 三井住友信託銀行 | × | 〇 | 詳しくはこちら |

| イオン銀行 | × | 〇 | 詳しくはこちら |

| 住信SBIネット銀行 | × | 〇 | 詳しくはこちら |

例えば、低金利で人気のソニー銀行の住宅ローンは、今住んでいる住宅のリフォーム費用を住宅ローンの借り換え額に上乗せして借りることができます。

一般的な無担保リフォームローンの金利は年3%~13%台と幅がある一方、住宅ローンに組み入れれば大幅に低い金利で借りられるため、毎月の返済負担を抑えられるメリットがあります。

申し込みも、WEB申込時にリフォーム業者からの見積書を添付するだけとシンプルです。審査に通れば住宅ローンにリフォーム資金を上乗せして借りられ、上乗せ分をリフォーム業者に支払えばリフォームを進められます。その後は住宅ローンだけを返済していけば済みます。

リフォームを検討中の人は、リフォームローンを単独で利用する前に、ソニー銀行・SBI新生銀行のようにリフォーム資金を住宅ローンに含んで借り入れ(借り換え)できる住宅ローンを必ず選択肢に入れましょう。先にリフォームローンを契約してしまうと、その分を住宅ローンに上乗せすることはできなくなるので注意が必要です。

リフォーム資金を上乗せしても毎月の返済額が変わらないことも

低金利のソニー銀行の住宅ローンにリフォーム資金をセットにして借り換えると、リフォーム資金を上乗せしても毎月の返済額を抑えられる可能性があります(借り換え前の金利・残債・残期間により結果は変わります)。

SBI新生銀行の場合、リフォーム資金を住宅ローンに組み入れても事務手数料が増えることはなく、SBI新生銀行の住宅ローンは初期費用が分かりやすい水準(保証料0円・一般団信0円)という特徴があります。事務取扱手数料は借入金額×2.20%(税込)の定率型です。金利だけでなく諸費用まで含めた総返済額で比較したい人に向いています。

金利や手数料を総合的に考えると、リフォーム資金をセットで借りるならソニー銀行とSBI新生銀行の住宅ローンが有力な候補です。

ソニー銀行のリフォーム資金対応住宅ローンについて詳しくはこちら

おすすめのリフォームローン(リフォームローン単独タイプ)

いわゆる無担保のリフォームローンです。珍しい商品ではありませんが、主要金融機関のリフォームローンの金利などを比較しておきましょう。住宅ローンと同様に、ネット銀行のリフォームローンが大手銀行や地方銀行より低金利で提供される傾向があります。

| 金利 | 手数料(税込) | 借入期間 | 借入可能額 | |

|

(リフォームローン) |

年3.700%~(変動) | ― | 1年~10年 | 1000万円 |

|

(イオンアシストプラン) |

年3.80%~13.50%(固定) | 無料 | 1年~8年 | 10万~700万円 |

|

(ネットDEリフォームローン) |

年2.8%程度~(変動) | 無料 | 6か月~15年 | 1000万円 |

|

(リフォームローン) |

年3.125%~(変動) | 無料 | 6か月~15年 | 10万~800万円 |

|

(フリーローン・無担保型) |

審査結果により決定 | 無料 | 1年~10年 | ~300万円 |

| ゆうちょ銀行 | 2019年6月で取り扱い終了 | |||

| JAバンク | JA・地域により異なる(要問い合わせ) | |||

| 地方銀行 | 年3%~4%程度 | 各行による | 最長15年程度 | 1000万円程度 |

※金利・手数料・借入条件は2026年7月時点で当サイトが各行公式・比較情報で確認した参考値です。実際の適用金利は審査結果や借入条件により異なり、随時改定されます。最新の金利・手数料・借入可能額は必ず各金融機関の公式サイトでご確認ください。

※住信SBIネット銀行のリフォームローンは同行の住宅ローンをご利用中の方は金利優遇が受けられる場合があります(要口座開設)。三菱UFJ銀行は住宅ローン利用やバリアフリー化で金利優遇、みずほ銀行は住宅ローン利用中の方が金利引き下げの対象となる場合があります。

リフォーム減税制度について

冒頭で触れたとおり、国は既存住宅・中古住宅の活用を課題として捉え、改善に取り組んでいます。リフォーム関連工事を行うと、さまざまな減税制度を利用できる場合があります。主要なリフォーム減税を紹介しますので、上手に活用しましょう。すでにリフォーム工事が完成している人も、以下に該当する条件がないか確認しておくとよいでしょう。

| 主な利用条件 | 減税内容(※) | |

| 耐震リフォーム | 住宅を耐震基準に適合させるためのリフォームで、一定の要件を満たすこと | 所得税・固定資産税の控除 |

| バリアフリーリフォーム | 「通路の拡幅」「段差の解消」「手すりの据え付け」などのバリアフリー工事で、自己負担費用が一定額を超えること | 所得税・固定資産税の控除 |

| 省エネ(エコ住宅)リフォーム | 断熱等の性能が一定以上向上する工事などの条件を満たし、自己負担費用が一定額を超えること | 所得税・固定資産税の控除 |

| 同居対応リフォーム | 「キッチンの増設」「浴室・便所・玄関の増設」などの工事で、自己負担費用が一定額を超えること | 所得税・固定資産税の控除 |

| その他 | ほかにも「長期優良住宅化」「贈与税の非課税措置」「登録免許税・不動産取得税の特例措置」などの優遇が用意されています | – |

※減税制度の内容・要件・控除額は毎年の税制改正で変わります。控除の算出方法(投資型・ローン型など)や適用要件は、適用時点の最新情報を国税庁・住宅リフォーム推進協議会のホームページなどで必ずご確認ください。

リフォームは、住宅購入ほどではないものの、大きな費用をかけて行うライフイベントの1つです。住宅購入と同じように、リフォーム資金をどう手当てするか、借入先の選定が重要になります。

工務店やリフォームメーカーが勧めてくるリフォームローンを言われるがまま利用すると、利息負担が大きくなってしまうことがあります。住宅ローン選びと同じように、住宅ローン併用型も含めてしっかり比較・検討しましょう。

[ADS]住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事