住宅ローンの審査と個人信用情報|落ちる原因と借り換え審査の備え方

住宅ローンの審査項目の1つに、個人信用情報の確認があります。年収や勤務先・住宅の担保評価などに問題がなくても、住宅ローンの審査に落ちる原因がこの個人信用情報にあることはよくある話です。

公務員や上場企業に勤めている安定的な職業の人であっても、この個人信用情報に問題となる情報が登録されていると住宅ローンの審査に落ちる可能性は上がります。とくに「異動(自己破産などの事故情報)」と記載があると、住宅ローンの審査に通る可能性はほとんどないと言われています。

借り換えを検討している人にとっては、この個人信用情報が「思わぬ落とし穴」になりやすい点に注意が必要です。借り換えは新規購入と違い期限に追われないぶん、審査に一度落ちると先延ばしにしがちで、その間に金利差で得られたはずの総返済額の削減チャンスを逃してしまうこともあります。この記事では、個人信用情報の仕組みと、借り換え審査で不利にならないための備え方を整理します。

目次

個人信用情報とは

個人信用情報とは、クレジット(分割払い)やカードローン・フリーローン・住宅ローンなどの申し込みや契約に関する情報が記録されているデータベースで、契約内容・返済状況・借入残高などの情報が保存されています。カードローンやクレジットカードなど、契約しただけで利用していない・利用残高がないものも記録されます。枠として持っているだけでもその記録は残り続けますし、照会記録(個人信用情報が利用された記録)も一定期間保存され、照会可能な状態になります。

個人信用情報機関の種類

国内には以下の3つの個人信用情報機関があります。

・「全国銀行個人信用情報センター(KSC)」

・「株式会社シー・アイ・シー(CIC)」

・「株式会社日本信用情報機構(JICC)」

金融機関はこれら3つの機関に契約した情報を提供しており、いずれかの機関を窓口として個人信用情報を照会し、契約前に個人の支払能力を正確に把握できる仕組みが構築されています。これは金融機関にとって重要な仕組みですが、融資を受ける立場にある私たちにとっても「正確で迅速な判断をしてもらえる」というメリットがあります。

結果として、この仕組みは「借り過ぎ」「無理な借り入れ」の防止にもつながっています。

個人信用情報機関の相互交流ネットワーク

金融機関によって利用している個人信用情報機関は異なりますが、3つの個人信用情報機関はCRIN(クリン)とFINE(ファイン)と呼ばれる「相互交流ネットワーク」により互いの情報を交換しています。

すべての情報が共有されるわけではありませんが、「相互交流ネットワーク」の目的は、加盟している個人信用情報機関の間で信用情報の差異を減らし、各金融機関が適正な審査を行えるようにすることにあります。大きな抜け道があるとは考えないほうがよいでしょう。

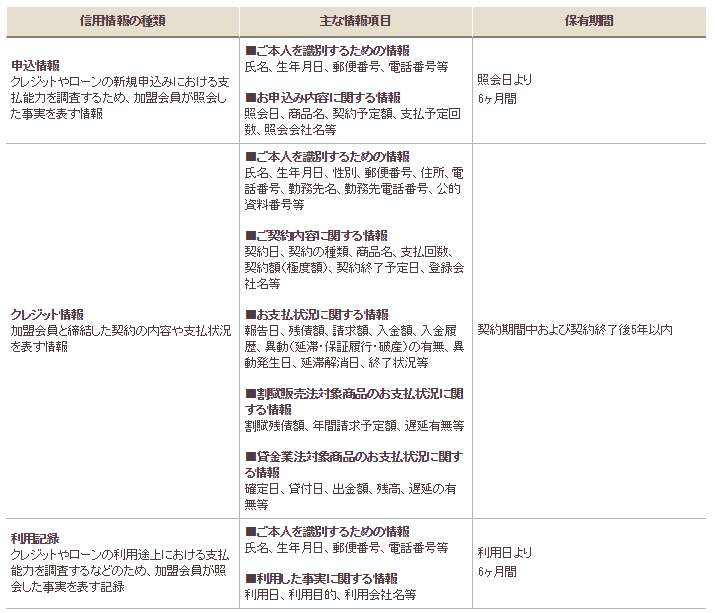

住宅ローンの審査における個人信用情報

個人信用情報には以下のような情報が記録されています(CICホームページより引用)。信用情報の種類によって保存される期間が異なります。

基本的には「契約終了から5年以内」に情報は削除されます。クレジットカードやカードローンなどは、利用していなくても契約を終了していないと情報は削除されませんので注意が必要です。たとえば「他の借り入れはありますか?」と申込時に記入する欄がありますが、そこでウソをついても個人信用情報を照会すれば銀行はその情報を把握できます。申込時に嘘を記入しても信頼を失うだけなので、正確に記入して申し込むようにしましょう(他の借り入れを隠しても、住宅ローンの審査上でマイナス評価されるだけです)。

<参考:個人信用情報として登録される情報と保存期間>

なお、CICでは申込内容に関する情報(照会記録)は照会日から6か月、クレジットやローンの契約・返済状況に関する情報は契約期間中および契約終了後5年以内の保有期間が定められています(CIC公式。保有期間は情報の種類により異なります)。

個人信用情報から見る住宅ローン審査の注意点

住宅ローンの審査は、昔に比べると自動化が進んでいます。スコアリングモデルと呼ばれる点数制を一部採用している金融機関もありますし、将来的にはAIが審査の中心を担う時代も遠くないでしょう。実際、CICは信用情報をもとに算出した信用スコア「クレジット・ガイダンス」の提供を、2024年11月に消費者向け、2025年4月にクレジット会社向けで開始しています。ただし、住宅ローンでは最終的に審査担当者・担当部署の人が判断するのが現状です。

中途半端な隠し事をしても意味がなく、むしろ心象を悪くするだけです。とくに個人信用情報は、事実である限り登録されている情報を削除したり変更したりすることはできません。住宅ローンの申し込み時に隠しても無駄なのはもちろん、心当たりのあることはしっかり自己申告するようにしましょう。住宅ローンの審査でNGが出てから慌てて説明しても手遅れです。

もう1つのポイントは「契約解除から5年間は情報が保持されることを意識する」ことです。とくにクレジットカードやカードローンでは、返済が遅延した記録は5年間残ります。また、「枠」が存在するカードローンやクレジットカードは、利用していなくてもしっかり記録されています。「契約を解約したこと」も記録として残りますが、「契約が残っている」よりは住宅ローンの審査でプラスに働きますので、不要な契約は整理して解約しておくとよいでしょう。ちなみに、住宅ローンの借り換えを予定している時期の5年前に整理できていれば、遅延記録の心配はほぼなくなります。

住宅ローンの返済負担率と個人信用情報

住宅ローンを契約する場合、「年間返済負担率」により融資可能金額が算出されます。年間返済負担率は収入に対するローン返済額の割合を示すもので、住宅ローンの返済だけでなくカードローンなどの返済額も含めて計算されます。

金融機関により「年間返済負担率」の上限は異なりますが、同じ年収でも、他の借り入れがある場合とない場合では借入可能額が変わってきます。住宅ローンの申し込み前にカードローンやクレジットカードはできるだけ解約しておくとよいとされるのはこのためです。解約しても「解約した」という情報は履歴に残りますが、契約し続けているよりは良いのは言うまでもありません。

個人信用情報は”照会された”だけでも記録が残る

最後に注意してほしい点を1つお伝えします。A銀行の住宅ローンの審査に申し込むと、A銀行は個人信用情報機関に照会します。A銀行の審査に落ちたあとにB銀行の審査に申し込んだとします。実は「A銀行が個人信用情報機関に照会した」という記録は半年間残るため、B銀行では「この人はA銀行の住宅ローンの審査に申し込んでいるな」と履歴から把握できてしまうのです。

その履歴を見てB銀行がどう捉えるかはわかりませんが、1か月前にA銀行が照会していた履歴を見た担当者が、「A銀行に申し込んで審査に落ちたからウチに申し込んできたのかな」と考える可能性は高いでしょう。

なお、個人信用情報には、記憶に残らないような延滞履歴(たとえば「スマホを24回払いで契約していて、ある月の携帯料金の引き落としが残高不足になった」「クレジットカードの約定返済日に残高が足りず後日引き落としになった」など)が記録されていることがあります。

「住宅ローンの審査に落ちるはずがない!」と思い込んでいた人が陥る落とし穴が、この「記憶に残っていない個人信用情報の履歴」だったりします。また、「個人信用情報は自分の情報なら照会できるから、事前に確認すればいい」と考えがちですが、「本人による照会」も利用履歴に残ります。これも「何かやましいことがあるから本人が確認したのかな」と受け取られる可能性につながります。

おすすめは「複数の金融機関にまとめて(同時期に)申し込む」ことです。審査に不安があっても、逆に自信があっても、複数申し込みはぜひ行ってほしい対策の1つです。

これは、思わぬ審査落ちで、住宅ローンの借り入れや借り換え先選びに何か月もかかってしまう状態を防ぐことにもつながります。

借り換え審査で個人信用情報を味方につける進め方

借り換えは「今より低い金利に移して総返済額を減らす」ことが目的です。ところが個人信用情報のつまずきで審査に落ちると、その効果をまるごと逃してしまいます。借り換えならではの進め方として、次の点を押さえておきましょう。

- 使っていないカード枠・カードローン枠は事前に解約する:返済負担率の計算に響くうえ、枠の存在自体が審査上のマイナス材料になり得ます。解約記録は残りますが、契約が残っているよりは有利です。

- 直近の延滞をつくらない:借り換えの申し込み前は、公共料金の口座振替や携帯料金の分割(割賦)を含め、うっかり残高不足を起こさないよう残高に余裕を持たせておきます。

- 借り換え先は同時期にまとめて申し込む:照会記録は半年残るため、時期をずらして次々に申し込むと「審査に落ちて回っている」と見られかねません。候補を絞り、同時期に申し込むのが安全です。

住宅ローンの審査と個人信用情報に関するよくある質問

Q. 借り換えの審査でも、新規と同じように個人信用情報は確認されますか?

はい。借り換えも新たな住宅ローンの契約になるため、新規と同様に個人信用情報が照会されます。返済中のローンの返済状況も見られるので、現在の住宅ローンを延滞なく返済できているかも評価されます。

Q. カードローンやクレジットカードは、借り換え審査の前に解約したほうがよいですか?

使っていない枠であれば、解約しておくと返済負担率の計算上プラスに働きます。ただし解約直後は「解約した」という記録が残るだけで、過去の延滞記録が即座に消えるわけではない点には注意してください。

Q. 過去に延滞した記録は、いつ消えますか?

CICの場合、契約・返済状況に関する情報は契約終了後5年以内に削除されます。延滞(異動)の記録も同様におおむね5年で消えますが、機関や情報の種類により扱いが異なるため、正確な保有期間は各信用情報機関の公式情報でご確認ください。

住宅ローンの審査に不安を抱える人も、しっかり対策することで通る可能性を高めることはできます。より良い条件の住宅ローンを利用できるよう、個人信用情報を整えたうえで申し込むようにしましょう。