SBI新生銀行 安心パックS・自然災害時債務免除特約とは【2024年10月新規終了】

【重要なお知らせ】SBI新生銀行の「安心パックS(自然災害時債務免除特約)」は、2024年10月31日までの契約分で新規の取り扱いを終了しました。現在は新たに申し込むことはできません。

本記事は、すでに契約している方の参考、および商品内容の記録として残しています。これから住宅ローンを借りる・借り換える方は、後半の「安心パックS終了後の“今の備え方”」をご覧ください。

SBI新生銀行が2017年10月から取り扱いを開始し、2018年9月に新築・中古/戸建て・マンションを問わず利用できるようになった、「自然災害(地震・台風・豪雨・洪水)」への備えが付帯する新生パワースマート住宅ローン(安心パックS)。この特約は前述のとおり2024年10月31日契約分で新規取り扱いを終了しています。

この記事では、終了した「安心パックS/自然災害時債務免除特約」がどのような商品だったのかを記録として解説するとともに、終了後に自然災害へどう備えるかを整理します。

目次

この商品を簡単に説明すると、「自然災害で自宅が壊れたときに、住宅ローンの返済を一定期間免除してくれる住宅ローン」でした。

2019年の台風19号は関東・東北地方に大きな爪痕を残し、多くの住宅を破壊しました。破壊された家の中には、住宅ローン返済中のマイホームも多くあったことでしょう。こうした自然災害時に備える商品で、東日本大震災以降に取り扱いが増え、SBI新生銀行以外にもいくつかの銀行が類似商品を扱っていました。

他行の類似商品は費用負担が大きいものが多い中、SBI新生銀行の安心パックSはこの費用負担の問題をうまく解決していたのが特徴でした。以下、当時の商品内容を記録として解説します。

(参考)安心パックSとは?

安心パックSは、SBI新生銀行が提供していた「コントロール返済(正式名称:元金据置サービス)」と安心保証付団信(正式名称:団体信用介護保障保険)に、「自然災害時債務免除特約」を付帯させた住宅ローンでした。自然災害時債務免除特約とは、自然災害により住居が被災した際に、その損害内容に応じて一定期間の住宅ローン返済を免除する特約です。

安心パックSは「コントロール返済」「安心保証付団信」「自然災害時債務免除特約」の3つで構成されていました。

※安心保証付団信(団体信用介護保障保険)も現在は新規申し込みを終了しています。現在SBI新生銀行で選べる団信は、一般団信(上乗せ0円)、ガン団信、全疾病保障付団信(2026年3月2日開始・上乗せ0円)などです。最新のラインアップは公式サイトでご確認ください。

(参考)自然災害時債務免除特約は必要とされた背景

SBI新生銀行のホームページでは、内閣府が公表した自然災害被災者の実態調査データが紹介されていました。「被災後に増加する支出」の上位に住宅費がランクインしており、マイホームのローン返済を続けながら別の場所に住まざるを得ず、住宅関連費用が嵩んでしまう人が一定割合いることを示していました。

何にどう備えるかは人によって考え方が異なり、自然災害への備えを住宅ローンだけで行えるわけではありませんが、地震や大雨による浸水などでマイホームを失う被害は全国各地で増えており、こうした付帯サービスが注目された背景がありました。

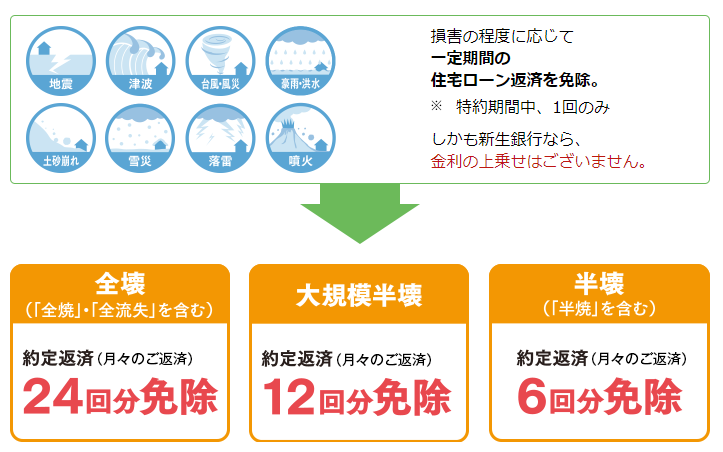

(参考)自然災害時債務免除特約の概要(終了時点の内容)

| 利用条件 |

・SBI新生銀行の住宅ローンの基本商品の利用条件を満たすこと ・安心保証付団信(団体信用介護保障保険)の審査に通ること ・借入金額が1,500万円以上であること ・借入期間が25年以上であること ・当初固定金利タイプのうち固定期間が12年以上、または「長期固定金利タイプ」を選ぶこと ・生活貸越サービス(通称「パワーポケットサービス」)を利用しないこと ・ボーナス返済を利用しないこと |

| 事務手数料 | 165,000円(安心パックSの合計手数料)。この特約単体で考えた場合の費用負担は55,000円。 |

| 特約の有効期間・利用可能回数 | 10年間(120回目の約定返済月の月末まで)※利用できるのは1回限り |

| 住宅ローンの返済が免除される期間(回数) |

<全壊>2年間(24回) <大規模半壊>1年間(12回) <半壊>半年間(6回) |

| 住宅ローンの返済が免除される自然災害の種類 | 水災・風災・雹災・雪災・落雷・地震・噴火・津波(左記の自然災害を原因とする住居の火災・損壊・埋没・流出) |

| 手続き方法 |

①被災後、速やかにSBI新生銀行に氏名・自宅の所在地・対象災害の発生日・原因や損壊の状況を申し出る(電話または店頭) ②SBI新生銀行から手続きの進め方について連絡を受ける ③各市区町村に罹災証明書を申請し、SBI新生銀行に提出する(被災日から3か月後まで) |

| 引受保険会社 | スイス・リー・インターナショナル・エスイー |

| その他・注意点 |

・返済が免除される期間中も毎月の引き落としは実行され、引き落とし金額が後日入金される仕組みでした。口座に毎月の引き落とし実行分の資金を入れておく必要がありました。 ・住宅ローンの返済を延滞している場合は、事前に延滞を解消しておく必要がありました。 |

上記が、SBI新生銀行の安心パックSに付帯していた自然災害時債務免除特約の概要(終了時点の内容)です。

安心パックSは、他行の類似商品と比べて費用負担が少ない点が大きな特徴でした。他行の自然災害時債務免除特約の多くは金利に年0.1%程度を上乗せする形で保険料を負担する設計で、費用負担の合計額が数十万円になることもありました。安心パックSは事務手数料に55,000円を上乗せするだけで特約を付帯できた点が評価されていました。

費用を抑えられた理由は、特約の有効期間が住宅ローンの借り入れ・借り換えから10年間に限定されていたことにありました(他行の類似商品は完済まで保障が続くものが多い)。マイホームが新しい最初の10年間の自然災害に費用を抑えて備える、という割り切った設計でした。また、罹災証明書の提出を事後(3か月後まで)とすることで、災害時に迅速に返済免除を開始できるようにしていた点も特徴でした。

(参考)当時の各行の自然災害時債務免除特約の比較

※以下は安心パックS提供当時の比較情報です。各行の取り扱い状況・条件はその後変わっている可能性があるため、最新は各金融機関の公式サイトでご確認ください(関西アーバン銀行は2019年に関西みらい銀行へ統合されています)。

| 銀行名 | 引受保険会社 | 費用負担 | 補足 |

| SBI新生銀行(安心パックS・終了) | スイス・リー・インターナショナル・エスイー | 55,000円(初回のみ) | 特約の有効期間は約10年間 |

| 三井住友銀行 | スイス・リー・インターナショナル・エスイー | 年0.1%を金利に上乗せ | (2014年2月から取り扱い開始) |

| みずほ銀行 | 損保ジャパン日本興亜 | 年0.1%を金利に上乗せ | (2018年2月から取り扱い開始) |

| 常陽銀行 | 東京海上日動火災保険 | 年0.05%を金利に上乗せ | (2016年9月から取り扱い開始) |

| 関西アーバン銀行(現・関西みらい銀行) | スイス・リー・インターナショナル・エスイー | 年0.1%を金利に上乗せ | (2016年11月から取り扱い開始) |

例えば3,000万円を30年返済で借り入れた場合、年0.1%を金利に上乗せするタイプでは合計の費用負担が50万円弱、年0.05%なら25万円弱になる計算でした。手数料55,000円で10年間の特約を付帯できた安心パックSは、費用対効果の高い設計だったと言えます。

安心パックS終了後の“今の備え方”(これから借りる・借り換える人へ)

安心パックSは終了しましたが、自然災害への備え自体が不要になったわけではありません。これから住宅ローンを借りる・借り換える人が自然災害に備える主な方法は次のとおりです。

| 備え方 | ポイント | 補足 |

|---|---|---|

| 火災保険(水災・風災補償) | 台風・豪雨・洪水・雪災などによる住宅の損害を補償。住宅ローン利用時はほぼ必須 | 補償範囲(水災の有無)で保険料が変わる。水害リスクの高い立地は水災補償を厚めに |

| 地震保険 | 地震・噴火・津波による損害を補償(火災保険に付帯して加入) | 火災保険では地震による損害は対象外。地震に備えるには別途必要 |

| 他行の自然災害保障付き住宅ローン | 金利上乗せ型などで、被災時に返済免除・見舞金が受けられる商品が一部にある | 取り扱い・条件は各行で異なるため、金利上乗せ分と補償内容を比較 |

| 返済に余裕を持つ・繰上返済用の予備資金 | 被災時に返済を続けられるよう、無理のない返済計画と手元資金を確保 | 住宅ローンの借り換えで毎月の返済を軽くしておくのも一つの備え |

SBI新生銀行の住宅ローンは、安心パックS終了後も事務取扱手数料が借入金額×2.20%(税込)の定率型で分かりやすく、保証料0円・一般団信0円、2026年3月からは上乗せ0円の全疾病保障付団信も選べるなど、諸費用や保障の分かりやすさに強みがあります。自然災害への備えは火災保険・地震保険で確保しつつ、住宅ローン本体は金利・諸費用を含めた総返済額で選ぶのがおすすめです。借り換えを検討している人は、現在の返済金利とSBI新生銀行など各行の金利差、借り換えにかかる諸費用を試算し、損益分岐を確かめてから申し込みましょう。

さいごに

自然災害時の債務免除特約が付いた住宅ローンは、東日本大震災以降に検討が進み、2014年~2016年に取り扱いを開始する金融機関が次々と登場しました。多くは金利に上乗せする横並びの設計だった中で、安心パックSは「特約期間を10年間に限定し、住宅ローンを組み始めて間もない期間の自然災害に、金利上乗せなしの手数料型で備えられる」という独自性で一石を投じた商品でした。

現在は新規の取り扱いを終了していますが、SBI新生銀行の住宅ローンは、諸費用の分かりやすさや保障のラインアップで引き続き検討に値する選択肢です。自然災害への備えは火災保険・地震保険で確保し、住宅ローン選び・借り換えは総返済額で判断する——この2軸で考えていきましょう。

SBI新生銀行の住宅ローン関連特集