35歳以下ならフラット35の団信加入は損?

住宅金融支援機構と民間企業が提携して提供されている長期固定型の住宅ローン「フラット35」は、一般的な住宅ローンでは原則として加入が必須の団信(団体信用生命保険)が任意のため、健康状態に不安を抱える人が住宅ローンを利用してマイホームを購入する場合の有力な選択肢となる住宅ローンです。

団信やワイド団信に加入できない人が住宅ローンを利用する解決策の1つとして、フラット35(団信加入なし)が選ばれているのは1つの事実ですが、団信に加入することは、自身に万が一の事態があった時に残された家族がマイホームに住み続けることができるようにするために、特別な理由が無ければ加入しておくべきだと思います。

この特集記事では「団信」を1つの生命保険として捉えた場合に、一般的な生命保険と比較してお得な商品なのかについて検証してみたいと思います。一般的な生命保険は、加入時の年齢が若い方が保険料が安く済みます。一方で「住宅ローンの団信」は加入時の年齢で費用負担が変わることはありません。

一般的な生命保険の特徴

一般的な生命保険の特徴について簡単におさらいしておきましょう。生命保険は以下の3種類に分けられます。

| 定期死亡保険(定期保険) | 保障される期間(保険金を受け取れる期間)が「加入から10年間・20年間・30年間」や「加入から65歳まで」と言うように予め決められた保険。保険料の負担はおさえられるが、所定の期日までに利用する機会がなければ保険金を受け取れないことになる。(契約を更新することができる商品も存在) |

| 終身死亡保険(終身保険) | 保障される期間(保険金を受け取れる期間)は定められておらず、亡くなるまで保障される。保険料負担は定期死亡保険よりも高くなる。 |

| 就業不能保障保険 | 基本的には定期死亡保険と同じように期間が定められているが、保険金を分割して受け取れる保険。一般的には早く亡くなった場合の方が受け取れる保険金は多くなり、期日(保険金満了日)に近いタイミングで亡くなった場合は受け取れる金額が少なくなる。 |

※定期死亡保険と終身死亡保険を組み合わせることも可能です。

なお、一般的に生命保険は若くして加入した方が毎月の保険料の負担が少なく済むのは、これから比較する団信と大きく異なる点です。

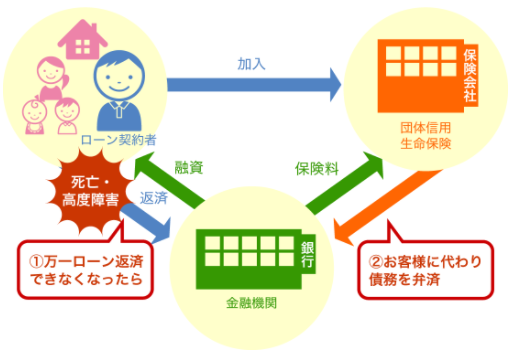

団信(団体信用生命保険)の特徴

団信は「保険金の受取金額」が「住宅ローンの残高」として定められている生命保険なので、年齢を重ねる(≒住宅ローンの返済を続ける)ことで、受け取れる保険金の金額が少なくなっていくタイプの住宅ローンと考えることができます。

通常、住宅ローンの団信の保険料は銀行負担です。銀行負担といっても、私たちが金融機関に支払う住宅ローンの利息収入の一部を保険会社に銀行が払うという仕組みになっているので、実質的には負担しています。このような仕組みなので、銀行が保険会社にどのぐらいの保険料を支払っているかを明確に知ることができないのですが、先ほど説明したフラット35の場合、「団信に加入しないと住宅ローンの金利が0.2%低く借りることができる」というルールのもとで運営されています。

つまり、住宅ローンの団信の実質的な保険料は0.2%程度と考えることができるわけです。

また、住宅ローンを借りる年齢は千差万別ですが、上記のルールは年齢によって変わることがありません。一般的な生命保険と違って、住宅ローンの団信は「若い人も年齢を重ねた人も一律の保険料を負担することになる」という点がもう1つの特徴です。

さらに、団信は住宅ローン契約時にしか加入できず、契約後には加入できないため、契約時にしっかりと検討する必要があります。

保険料と保険金の比較

加入時年齢30歳の場合の例

ここでは、「団信のシミュレーションでは、住宅ローン4,000万円・元利均等の35年返済で住宅ローンの金利に換算して0.2%相当が保険料であること」を前提にシミュレーションしています。商品性が異なる保険を比較することになるので、できるだけ比較しやすいように比較条件にしています。

比較対象の生命保険は加入時の年齢が30歳で65歳までの保障期間の”定期死亡保険”としました。受取保険金は3,000万円で男性のケースで某保険会社のシミュレーションツールを使って試算したものです。

| 団信 | 定期死亡保険 | |

|

保険料の支払い総額(35年間支払った場合) |

約142万円 | 約290万円 |

|

受取保険料(契約直後) |

約4,000万円 | 3,000万円 |

|

受取保険料(10年後/40歳時点) |

約3,000万円 | 3,000万円 |

|

受取保険料(20年後/50歳時点) |

約1,900万円 | 3,000万円 |

|

受取保険料(30年後/60歳時点) |

約680万円 | 3,000万円 |

※団信の受取保険料は目安。実際は住宅ローンの返済スピードによって異なってきます。

単純比較するのは危険ですが、「団信に加入せずに、一般的な生命保険(定期死亡保険)で代替する」とした場合、上記の条件でも2倍ぐらい多く支払うことになります。その代わり、受取保険料は変わらないのは団信と比較するとメリットであることがわかります。逆に若くして死亡した場合、上記の例では契約から10年間の間に死亡した場合は団信の方が経済的なメリットが大きくなることがわかります。

団信に加入しないで住宅ローンを借りている人が、万が一死亡した場合でも住宅ローン残高は残ります。団信に加入せずに生命保険に加入することで、住宅ローン残高を生命保険の保険金で支払うことはできます。

あくまでも筆者の感覚的ですが、30歳で生命保険に加入した場合の生命保険の保険金は安く抑えられますので、若い人であれば住宅ローンの団信には加入せずに定期死亡保険で代替するという方法も選択肢に入ってきそうです。

先ほどの比較では加入時の年齢を30歳に合わせましたが、40歳の場合について、少し条件を変えて比較してみたいと思います。

加入時年齢40歳の場合の例

ここでは、「団信のシミュレーションでは、住宅ローン4,000万円・元利均等の25年返済で住宅ローンの金利に換算して0.2%相当が保険料であること」を前提にシミュレーションしています。商品性が異なる保険を比較することになるので、できるだけ比較しやすいように比較条件にしています。

比較対象の生命保険は加入時の年齢が40歳で65歳までの保障期間の”定期死亡保険”としました。受取保険金は3,000万円で男性のケースで某保険会社のシミュレーションツールを使って試算したものです。

| 団信 | 定期死亡保険 | |

|

保険料の支払い総額(25年間支払った場合) |

約101万円 | 約300万円 |

|

受取保険料(契約直後) |

約4,000万円 | 3,000万円 |

|

受取保険料(10年後/40歳時点) |

約2,500万円 | 3,000万円 |

|

受取保険料(20年後/50歳時点) |

約900万円 | 3,000万円 |

※団信の受取保険料は目安。実際は住宅ローンの返済スピードによって異なってきます。

先ほどの印象とはかなり違うと思います。一般的な生命保険は加入時の年齢が遅いとどうしても保険料が高くなってしまいます。

このように30歳で住宅ローンや生命保険を契約するケースと、35歳・40歳で契約するケースでは通常の生命保険の条件は悪化していきますので、必ずシミュレーションするようにしてください。

また、繰り返しになりますが、団信に加入しない場合でも、死亡保険に加入するなどセーフティーネットを構築することは重要です。団信は死亡のみを保障するものではなく、高度障害になった際にも死亡時同様の保障を得ることができます。高度障害になった場合には、より多くの資金が必要になることも否定できません。