住宅ローンに自動車ローンやカードローンをまとめる?アルヒの諸費用ローンワイドとは?

【この商品は現在取り扱いされていません】

自動車ローンやカードローンを利用していると住宅ローンの審査に悪い影響を与えるという話は聞いたことがあると思います。住宅ローンの申込時点で利用していなくて、過去に利用した際も延滞などしていなければ、基本的に大きな影響を与えることはありません。ところが、現在進行形でカードローンを利用していると住宅ローン審査に与える影響は無視できなくなります。

カードローン・自動車ローンの利用が住宅ローン審査に与える影響

年間返済負担率に悪影響

住宅ローンの審査では「年間返済負担率」と呼ばれる指標で返済能力が審査されます。これは、収入(年収)に対する返済額の割合を表す指標で、例えば年収500万円の人が年間のローンの返済額が100万円であれば、年間返済負担率は100万円/500万円で20%というように計算されます。

この割合が多いと返済能力を疑問視され、住宅ローンの審査に落ちたり、希望する金額を借入できなかったりすることになります。

年間返済負担率は35%が上限

年間返済負担率は30%~35%を上限とする金融機関が多数を占めています。実際にはもう少し厳しい数値を上限になっていることも多くありますが、1つの基準として30%~35%と考えておくと良いでしょう。ちなみに、返済負担率30%は月収30万円(手取り26万円)で9万円なので、他の生活費のことを考えると現実的にはギリギリかやや厳しい水準の返済負担率です。

カードローンや自動車ローンの返済もこの「年間返済額」に含んで審査されますので、少なくとも借入可能額には大きな影響を与えることになります。つまり、審査に通ったとしても借りられる金額が変わる可能性があるということ念頭に置いておく必要があります。

例えば、カードローンも自動車ローンもなければ住宅ローンの年間返済額が120万円まで認められる人でも、カードローンと自動車ローンの年間返済額が30万円あると住宅ローンの年間返済額は90万円までしか認めてもらえないことになります。これは、単純計算した例ですが、他のローン商品の利用は住宅ローンの借入可能額に与える影響は比較的大きくなってしまいます。

住宅ローンは総合的に審査される

住宅ローン申込者の様々な状況を点数化するスコアリング方式を採用する金融機関も徐々に増えてきている通り、住宅ローンの審査は総合評価です。カードローンを現在利用していることが、総合評価にプラスになることは決してありませんし、少なくとも総合評価のなかではマイナスと考えておくべきでしょう。

そんな中で面白い商品が登場しました。それが「アルヒが提供する住宅ローン諸費用ワイド」です。住宅ローンを借りるときにその他の借り入れも整理してしまおう、というこの商品は他の借り入れが残っている人にっては非常に有効な商品と言えます。

※この商品はアルヒで住宅ローンを借りる人しか利用できませんので注意しておきましょう。

住宅ローンにカードローンをまとめることができる?

カードローンは10%以上の金利になることが多いですが、住宅ローンは1%未満の金利で利用することもできます。

住宅ローンを借り入れる時にカードローン分も住宅ローンの中に内包して、カードローンを完済してしまえないかと考える人は多くいるのですが、住宅ローンは「住宅ローン控除」などの優遇税制などにも影響を与えますし、「住宅のお金」以外には利用できません。したがって、カードローンで借りている部分を住宅ローンにまとめることは基本的にはできません。

一部の不法行為(住宅ローンの水増し借入)などで実質的にカードローンの借り入れを住宅ローンにまとめるような行為を試みる人もいますが、裏技と言うよりも不法行為ですので、法律で罰せられたり、住宅ローンの全額返済を金融機関に求められる可能性も否定できません。また、最近は金融機関も厳しく審査するようになってきていますので、カードローンをそのまま住宅ローンに借り換えるのは難しいと考えておきましょう。

カードローン利用者におすすめのアルヒの諸費用ローンワイドとは?

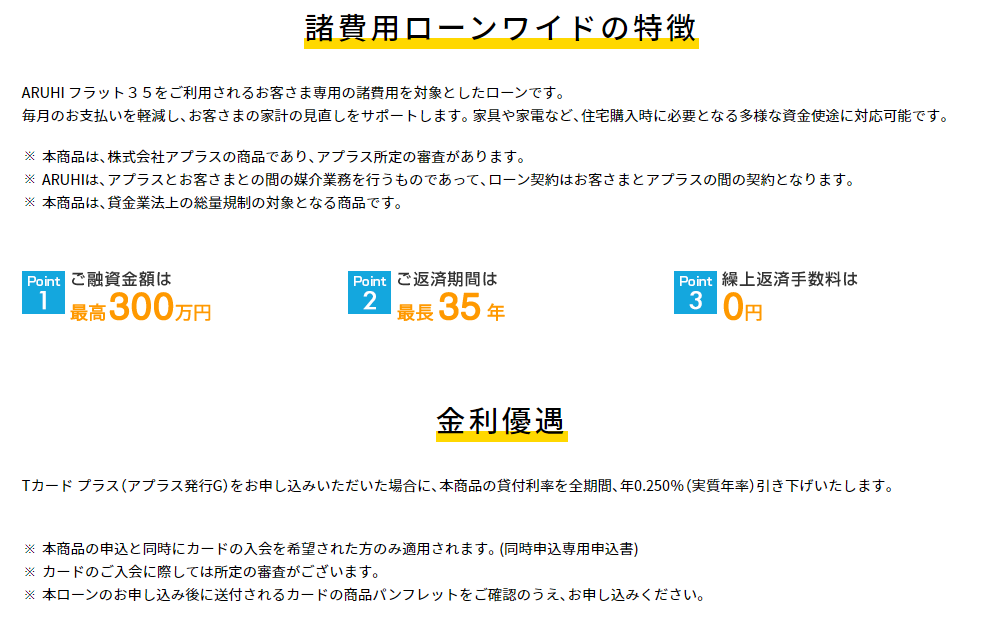

そんな中で登場したのが、特集記事:フラット35最大手のアルヒが開発した「諸費用ローンワイド」とは?でも紹介している、カードローンなどの他の借り入れをおまとめできるアルヒ独自のローン商品です。おまとめローンは数多くありますが、フラット35を利用することを前提に提供されているため非常に条件が良く、2%~4%程度の金利で最長で35年も借り入れることができます。カードローンをまとめて、家計を改善させていくにはかなり魅力的な商品になっています。

フラット35に借り換えて、カードローンもこれに借り換えることで、毎月の家計をかなり改善させることができる可能性もあります。カードローンを利用しているからと言って住宅ローンの借り入れや借り換えをカンタンにあきらめてしまわず、1度相談してみると良いでしょう。

少なくとも、アルヒはわざわざ「諸費用ローンワイド」を開発したぐらいです。カードローンや自動車ローンなどの返済で困っている人からアルヒでフラット35を利用してほしいと考えていることは間違いありません。

フラット35は史上空前の低金利が続いています。今から5年ぐらい前にフラット35を借り入れた人は借り換え効果は絶大です。さらに、カードローン利用者はそのローンを諸費用ローンワイドにまとめることで、借り換え効果を最大化できます。カードローンのような高金利商品は完済して住宅ローンも他の借り入れもすっきりさせてみてはいかがでしょうか?

なお、この商品は単独では申込を受け付けておらず、アルヒでフラット35などの住宅ローンを借り入れる人に提供されています。WEBで申し込むかアルヒの店舗への来店予約をして店舗スタッフに相談すると良いでしょう。この商品の特性上、店舗で専門スタッフに手続きしてもらった方が良いので、来店予約されることをおすすめします。

【この商品は現在取り扱いされていません】

フラット35関連コンテンツ

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事