住宅ローンの団信を徹底比較|無料の疾病保障と借り換え時の注意点

自動車ローンやカードローン・フリーローンなどと違って、長期間返済し続ける住宅ローンで重要なのが「返済できなくなってしまう状態」への備えです。一般的なローンと大きく違うのは、契約者が大きな病気やケガで亡くなったり、働けない状態になった場合に、家族が住まいと返済で困らないようにしておく必要があるという点です。

その事態に備える仕組みが団体信用生命保険(団信)です。用意されているというより、住宅ローンを利用する場合はほぼ加入必須ですので、住宅ローンを比較するときは金利だけでなく、団信の内容もしっかり比較することが重要です。

このコラムでは、住宅ローン選び・借り換えに欠かせない団信に注目し、主要な住宅ローンの団信を比較します。

目次

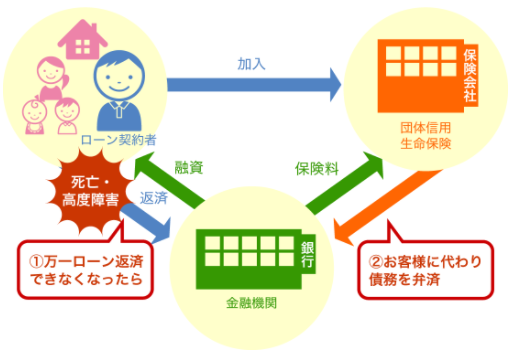

団体信用生命保険(団信)とは

団信とは、住宅ローン返済中に死亡または高度障害状態になった場合に、住宅ローンが保険金で完済される生命保険の一種です。死亡・高度障害だけに備えるものは「一般団信」と呼ばれます。一般団信のほかに、さまざまな病気に備える特約付き団信やワイド団信があります。住宅ローンを契約する場合、一部の例外を除いて団信への加入が必須なので、団信に加入できないと住宅ローンの審査に通りません。

※住宅金融支援機構のフラット35の場合は任意加入です。

審査上の理由だけでなく、団信は住宅ローン利用者やその家族にとって大きなメリットがあり、お金を貸す金融機関にとっても貸し倒れを防げるメリットがあります。

特約付き団体信用生命保険(特約付き団信)とは

一般団信が返済期間中の死亡・高度障害だけに備えるのに対し、特約付き団信は病気やケガに備える保険です。がん・脳卒中・心筋梗塞などの病気になったときに備える保険、と考えておきましょう。がん保障特約・三大疾病保障特約・7(8)疾病保障特約など、各金融機関(引受保険会社)がさまざまな商品を開発していますので、ご自身の考え方に合った団信を選ぶことが重要です。

ワイド団信とは

ワイド団信も特約付き団信の一種です。加入条件が緩和されている(加入しやすくなっている)以外は一般団信と変わりません。正式名称は「加入条件緩和割増保険料適用特約付団体信用生命保険」です。呪文のような名前ですが、団信への加入条件が緩和されている代わりに、保険料を割り増しで支払う特約が付いた団信がワイド団信ということになります。持病があって一般団信に加入しづらい方の選択肢になります。

住宅ローンの団信の取扱状況を比較

国内の主要な住宅ローンの団信の取扱状況を一覧に整理しました。疾病保障に備える住宅ローンはどの銀行でも取り扱っており、無料で利用できる疾病保障を提供している銀行もあります。特にネット銀行は無料の疾病保障が充実しており、「大手銀行より金利は低いのに疾病保障まで無料でセットされている」状況にあります。

| 一般団信 | ワイド団信 | 取り扱いのある疾病保障特約付団信 | |

| 三菱UFJ銀行 | 〇 | 〇 | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 |

| みずほ銀行 | 〇 | 〇 | 8大疾病補償プラス・8大疾病補償 3大疾病保障特約付団信 |

| 三井住友銀行 | 〇 | 〇 | 8大疾病保障 |

| auじぶん銀行 | 〇 | 〇 | がん50%保障団信(無料) がん100%保障団信 がん100%保障団信プレミアム 全疾病保障(無料) |

| 楽天銀行 | 〇 | がん50%保障団信(無料) がん100%保障団信 全疾病保障特約付団信(無料) |

|

| ソニー銀行 | 〇 | 〇 | がん50%保障団信(無料) がん100%保障団信 11疾病保障団信 3大疾病保障特約 |

| SBI新生銀行 | 〇 | 全疾病保障付団信(無料・上乗せ0円) がん100%保障団信(+0.1%) ※介護保障付の「安心保障付団信」は新規取扱を終了 |

|

| イオン銀行 | 〇 | 〇 | 8疾病保障 ガン保障特約 |

| 楽天銀行(フラット35) | 〇 | 新3大疾病付機構団信 | |

| SBIアルヒ(フラット35) | 〇 | 8疾病保障特約プレミアム |

※団信の保障内容・上乗せ金利・加入条件は改定されることがあります。最新の内容は必ず各金融機関の公式サイトでご確認ください(2026年7月時点)。

借り換えのときに注意したい団信のポイント

団信は新規借入だけでなく、借り換えでも見落とせない論点です。借り換えでは新しい銀行の団信に入り直すため、次の点に注意しましょう。

- 健康状態の再告知が必要:借り換え時は改めて団信の告知・審査があります。契約後に持病が見つかった場合、一般団信に加入できず借り換え自体を断念せざるを得ないこともあります。健康なうちの借り換えが有利です。

- 年齢が上がっている:がん50%・がん100%などの疾病保障は「満50歳まで」など加入年齢の上限がある商品が多く、借り換え時点の年齢によっては選べる団信が変わります。

- ワイド団信という選択肢:持病で一般団信が難しい場合でも、加入条件を緩和したワイド団信(保険料は割り増し)を扱う銀行なら借り換えできる可能性があります。

- フラット35は団信が任意:健康上の理由で団信に入れない場合、団信任意加入のフラット35(新機構団信を付けない・別の生命保険で代替)が受け皿になることがあります。

金利差だけで借り換えを判断すると、団信の保障が薄くなる・入れないという落とし穴があります。「金利差による利息軽減」と「団信の保障内容」をセットで比較しましょう。

団信に関するよくある質問(借り換え編)

借り換えでは旧ローンの団信は完済とともに終了し、新しい銀行の団信に入り直します。保障内容が変わる(薄くなる・厚くなる)ため、借り換え前に新旧の団信を必ず比較してください。無料の疾病保障が手厚い銀行なら、借り換えで保障を上乗せできることもあります。

がん50%保障や全疾病保障を無料(上乗せ0円)で付帯できる銀行もあります。一方、がん100%保障や8大疾病保障などは年0.1〜0.3%程度の上乗せが必要な商品が中心です。保険料(上乗せ分)と保障内容のバランスで判断しましょう。すでに医療保険・がん保険に十分入っているなら、無料の保障だけで十分なこともあります。

SBI新生銀行では、2026年3月2日から全疾病保障付団信を上乗せ0円(無料)で付帯できるようになりました。選べるのは一般団信・全疾病保障付団信(無料)・がん100%保障団信(+0.1%)です。なお、介護保障を付けた「安心保障付団信」は新規取扱を終了しています。最新のラインアップは公式サイトでご確認ください。

まとめ

医療の発達で長寿が進むと同時に、数年前なら助からなかった症状も治療できるようになりました。ただし、医療がどんなに発達しても、闘病が経済的負担になることは変わりません。

いまの住宅ローンは疾病保障(将来への備え)で競い合っています。疾病保障特約のデメリットは付帯に費用がかかることで、内容によっては0.3%以上の金利上乗せが必要な商品もあります。保険料(負担)と保障内容のバランスをしっかり確認して住宅ローンを選びましょう。

費用をかけずに保障を厚くしたい場合、全疾病保障を上乗せ0円で付帯できるSBI新生銀行や、無料の疾病保障が手厚いネット銀行は有力な選択肢になります。借り換えでは団信を入り直すため、健康なうちに、金利差と団信の保障をセットで比較することが大切です。団信の詳しい内容・加入条件・上乗せ金利は各金融機関の公式サイトで最新の情報をご確認ください。