SBI新生銀行の住宅ローンの落とし穴?20年固定金利がオススメ

SBI新生銀行 20年固定金利の実力は?SBI新生銀行 住宅ローン 落とし穴を回避!

ソニー銀行、楽天銀行、SBI新生銀行、三井住友銀行で徹底比較!

今から約20年ぐらい前に日本長期信用銀行が生まれ変わって誕生したSBI新生銀行は、預金残高は7兆円を超え、住宅ローン残高も約1兆1,000億円度あります。SBI新生銀行は個人向けの銀行サービスを積極的に展開し、住宅ローンにも力を入れています。特にSBI新生銀行の住宅ローンで特徴的なのは住宅ローンの借り換え時にかかる初期費用(事務手数料・保証料など)を安く収めることができる点で、住宅ローンの借り換えユーザーにも根強い人気があります。

今回はSBI新生銀行の住宅ローンの中でも、特に注目しておきたい金利タイプである20年固定金利に焦点を当てて紹介したいと思います。

と言うのも、SBI新生銀行の住宅ローンの利用を検討するのであれば、ぜひ20年固定金利を選択肢の1つに加えて欲しいと考えているためです。一般的に人気を集めている住宅ローンの金利タイプは変動金利と10年固定金利(当初10年固定)と35年固定金利で、20年固定金利は注目を集めにくいのですが、20年固定金利は条件によっては非常にオトクで安心して住宅ローンの返済を続けられる金利タイプです。

現在の住宅ローンの借り入れ条件(前提条件)

今回の比較は、下記の条件で住宅ローンの返済を続けている方をモデルケースとしています。ご自身の住宅ローン契約内容とは当然異なってくると思いますので1つの参考値としてください。

| 住宅ローン残高 | 残りの返済期間 | 借り入れ金利 | 毎月の返済額 | 総返済額 |

| 2000万円 | 20年 | 2.5% | 105,980円 | 25,498,298円 |

各銀行の住宅ローン借り換えに必要な諸費用について

| 銀行名 | 事務手数料 | 保証料 | 団信保険料 | その他諸費用 | 合計 |

| SBI新生銀行 | 440,0000円 | 無料 | 無料 | 約200,000円 | 644,000円 |

| ARUHI(フラット) | 220,000円 | 無料 | 無料 | 約200,000円 | 440,000円 |

| ソニー銀行 | 44,000円 | 無料 | 無料 | 約200,000円 | 244,000円 |

三井住友銀行

(WEB申込専用住宅ローン) | 440,000円 | 金利に含む | 無料 | 約200,000円 | 644,000円 |

銀行ごとに諸費用は大きく異なります。ここで落とし穴の1つと言えるのは長期固定型住宅ローンの代表格であるフラット35は確かに金利は低いのですが、諸費用が大きくなってしまうことがわかります。一方、ソニー銀行(住宅ローン)の諸費用は非常に低くおさえられています。

※抵当権抹消および設定・司法書士費用・収入印紙代など

各行の20年固定金利に借り換えた場合のシミュレーション結果

| 銀行名 | 金利(20年固定) | 返済方法 | 返済額(月) | 総返済額(トータル) |

| SBI新生銀行 | 1.350% | 元利均等返済 | 95,135円 | 22,842,090円 |

| ARUHI(フラット) | 1.430% | 元利均等返済 | 95,866円 | 22,616,032円 |

| ソニー銀行 | 2.145 | 元利均等返済 | 102,555円 | 24,631,310円 |

三井住友銀行

(WEB申込専用住宅ローン) | 2.500% | 元利均等返済 | 105,980円 | 25,457,754円 |

※シミュレーション結果は当サイトによるもの。2024年9月適用金利。正確な試算および最新の金利は各行の公式サイトで確認ください。

諸費用を含めた借り換えの結果は?

| 銀行名 | 諸費用 | 総返済額 | 合計 |

| SBI新生銀行 | 644,000円 | 約2,284万円 | 約2,348万円 |

| ARUHI(フラット) | 440,000円 | 約2,261万円 | 約2,305万円 |

| ソニー銀行 | 244,000円 | 約2,463万円 | 約2,487万円 |

三井住友銀行

(WEB申込専用住宅ローン) | 644,000円 | 約2,545万円 | 約2,609万円 |

返済総額では、ARUHIが一歩リード、僅差でSBI新生銀行、それにソニー銀行と三井住友銀行が続いています。

ただし、ここで忘れていけない1つの落とし穴が疾病保障などの付帯サービスです。

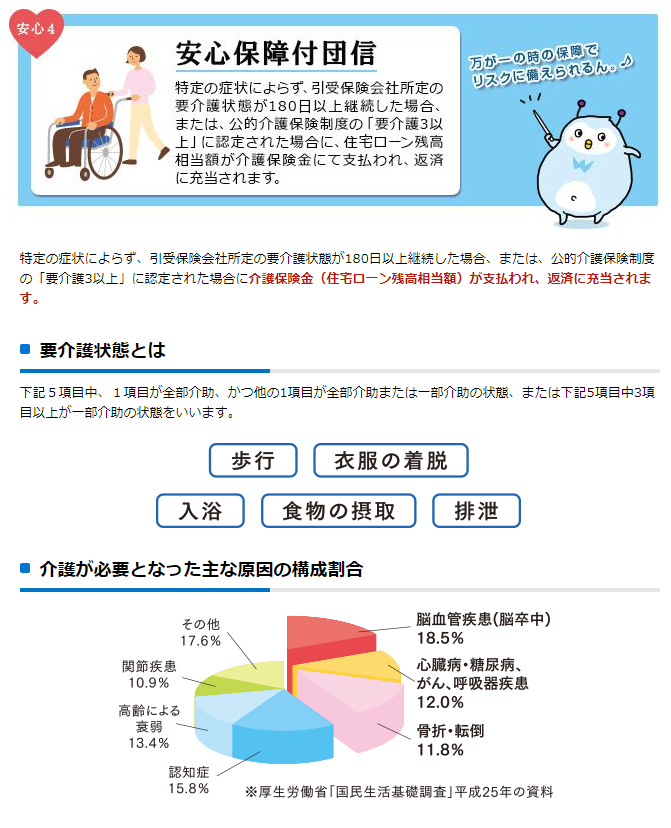

ARUHIのフラット35には死亡や高度障害を保障する一般的な団信しか付帯されませんが、SBI新生銀行の安心パックでは安心保障付団信が無料で付帯されています。

安心保障付団信はケガや病気などの理由を問わず保険会社所定の要介護状態が180日以上継続するか、公的介護保険制度の「要介護3以上」に認定された場合に住宅ローン残高がゼロになるものです。一般的な住宅ローンでこうした保障を付帯させると保険料として年0.2%程度の金利上乗せが必要となります。医療の高度化で平均寿命は延び、継続しながら生活していくことが可能な現代ではこうした疾病保障は非常に重要です。

SBI新生銀行の20年固定金利は金利・疾病保障いずれの面でも国内で最も優れた住宅ローン(フラット35よりも安くて商品スペックがよい)と言えることがわかります。

安心保障付き団信の詳細についてはこちらを確認してください

頭金が10%以上あると金利はさらに0.05%割引に

住宅の新規購入時に頭金が10%以上あるとSBI新生銀行では借り入れ金利が年0.05%割引されるサービスを実施しています。

この割引を利用することで前項のシュミレーションでもSBI新生銀行がより有利になってくるはずですので注目したいですね。

最後に

住宅ローンの総返済額では大きな差が出なかったものの、疾病保障が付くか付かないかという大きな差がでました。SBI新生銀行は初期費用・付帯サービスの面で大きなメリットがある住宅ローンと言ってよさそうです。繰り返しですが一般的な住宅ローンに疾病保障をつけると年0.2%程度の金利上乗せとなり、2000万円を20年で完済した場合にこの金利上乗せで134万円もの費用が必要となる計算です。

総返済額や諸費用を節約したいけど、保障もしっかり欲しいという方はぜひ住宅ローン借り換え時にSBI新生銀行を検討されてはいかがでしょうか。

SBI新生銀行の住宅ローンについてさらに詳しくはこちら

SBI新生銀行の住宅ローン関連特集

SBI新生銀行の住宅ローンの落とし穴?20年固定金利がオススメ

SBI新生銀行の住宅ローンの落とし穴?20年固定金利がオススメ

SBI新生銀行の住宅ローン。落とし穴で後悔しない方法とは?

SBI新生銀行のステップダウン住宅ローン(ステップダウン金利)を徹底解説!

SBI新生銀行の住宅ローン(安心パックS・自然災害時債務免除特約)のメリット・デメリット

SBI新生銀行の最新の住宅ローンキャンペーン情報!

SBI新生銀行の住宅ローン審査は厳しい?

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローン借り換えランキング

大人気!変動金利への借り換え効果は?

地方銀行の住宅ローン金利比較ランキング

住宅ローンの金利動向予想記事

2025年の住宅ローン金利はどうなる?

フラット35の金利はどうなる?フラット35の金利動向を予想!

5年後・10年後の変動金利はどうなる?変動金利の今後を予想!