住宅ローンの団信に入れない病気一覧|借り換え時の対策も解説

それでは団信に関する解説の本題に入ります。

住宅ローンを利用するには団信への加入が必須

独立行政法人・住宅金融支援機構が提供しているフラット35は団信加入が任意ですが、民間金融機関の住宅ローンは、借り入れ・借り換え時に団体信用生命保険(団信)へ加入することが条件になっているのが一般的です。

団信は生命保険の1つで、住宅ローンを借りた人が万が一の病気や事故で亡くなったときに、住宅ローンの残高が保険金で支払われる生命保険です。

団信に加入しておくことで、住宅ローンを契約している人が亡くなったり、所定の高度障害状態になった場合に、残された家族が住宅ローンの返済義務を負わずにその家に住み続けることができます。

銀行としても、保険会社から支払われる保険金で住宅ローンが完済されることで、貸し倒れリスクを軽減できます。銀行の視点でも返済が滞るリスクを減らせるメリットがあります。

このように団信は貸す方にも借りる方にもメリットがある仕組みですし、団信への加入は住宅ローンを利用する時には基本的に加入しておくべきものと考えておくようにしましょう。

ちなみに団信は、加入時よりも保険金を支払う時の審査を厳密に行う仕組みのため、加入審査の手続き自体は簡単です。

書面審査なので、告知書に自分で書いた内容が確認されるだけ、ということになります。その告知書には「過去3年以内に手術を受けた経験の有無」「2週間以上継続して治療を行った経験があるか」といった、現在・過去の健康状態や治療履歴に関する質問項目が用意されていて、それらの質問に「はい・いいえ」で記入していく形式です。病歴や治療歴がなければ、記入は非常に簡単です。

申込時の手続きは簡単ですが、必ず加入できるわけではなく、告知内容によって加入を断られることもあります。

続いて、どのような病気を患っていたり、どんな治療をしていると団信の審査に落ちる可能性があるのか、団信に入れない病気にはどのようなものがあるのかという点を解説していきます。

団信の加入審査に落ちるケース

高額な借り入れの場合は健康診断結果の提出を求められることがありますが、基本的に団信は「告知書」に記入された情報で審査が行われます。問診があるわけでもなく、この段階で保険会社がかかりつけの医師や病院にヒアリングすることもありません。

つまり、告知書の病歴や治療歴の質問に「該当なし」と記入して提出できる人は、団信の加入審査は通ることになります。

団信に入れない可能性があるのは、いずれかの項目に「告知事項あり」と答えなければならない病歴や治療履歴がある人です。

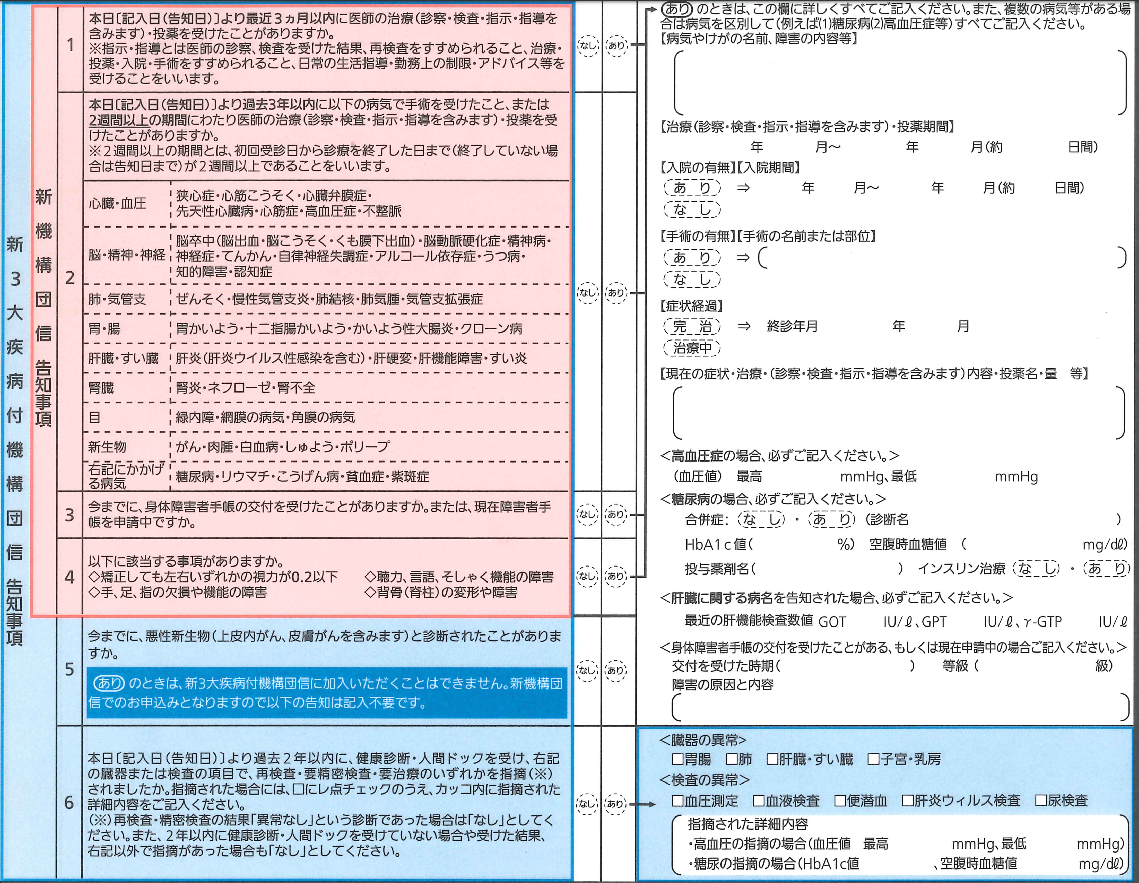

次に、どのような内容を告知しなければならないかを、サンプルの告知書で確認していきましょう。サンプルと言っても、フラット35の機構団信の告知時に実際に利用されている告知書を抜粋したものです。

大きく6つの内容を告知する必要があります。(クリックすると別画面で大きい画像が表示されます)

「過去3か月の通院履歴」や「過去3年の治療履歴」など、上記6つの質問の中に「あり」と回答しなければならないものがある人は、記入時に注意が必要です。(「あり」があったら審査に落ちるわけではないですし、「あり」が複数個あったとしても加入審査に落ちることが確定するわけではありませんが、この項目に該当するものがあるかがポイントになります)

保険会社は団信の加入審査の基準を明確には公表していません。どの保険会社も年齢・性別・病歴(症状)などから総合的に審査しています。また、各保険会社が同一の基準になっているわけでもないので、団信の引受保険会社が異なる住宅ローンに申し込むと結果が変わる可能性があります。ここで、どこかの住宅ローンの団信に加入できなかった人向けに、主な住宅ローンの一般団信の引受保険会社をまとめておきましたので参考としてください。

主要住宅ローンの主な団信引受保険会社一覧

| 金融機関 | 引受保険会社 |

|---|---|

| ソニー銀行 | クレディ・アグリコル生命 |

| auじぶん銀行 | ライフネット生命 |

| 三菱UFJ銀行 | 日本生命 明治安田生命 |

| みずほ銀行 | 第一生命 |

| 三井住友銀行 | 住友生命 |

| りそな銀行 埼玉りそな銀行 |

第一生命 |

| 三井住友信託銀行 | 住友生命 |

| 住信SBIネット銀行 住宅ローン(対面) |

SBI生命 |

| 楽天銀行(金利選択型) | 住友生命 楽天生命 |

| フラット35 | 住友生命など(地域・申込先によって異なる)

詳しくはこちら |

| SBIアルヒ(スーパーフラット) | クレディ・アグリコル生命 (団体信用生命保険C) |

| イオン銀行 | イオン・アリアンツ生命保険 |

| ろうきん | WEBで確認できず |

※当サイト調べ。auじぶん銀行=ライフネット生命、住信SBIネット銀行の対面商品=SBI生命、SBIアルヒのスーパーフラット=クレディ・アグリコル生命(団体信用生命保険C)は、2026年7月に各社公式サイトで確認しています。引受保険会社や商品名は変更されることがあるため、申し込み前に必ず各金融機関の公式サイトで最新情報をご確認ください。

団信の加入基準は保険会社によって少しずつ異なるので、最終的には告知書を提出して申し込んでみないと加入できるかどうかはわかりません。ただ、これまで団信に入れなかった人の傾向を確認することで、加入できない可能性のある病歴や治療歴をある程度は把握できます。

例えば、以下に該当する場合は審査に落ちる可能性があると言われています。

- 3か月以内に頻繁に通院して治療や投薬を行っている持病がある

- 3年以内に下記の病気に疾患したことがある

- 心臓・血圧関連の疾患

- 脳・精神系の疾患

- 肺・気管支系の疾患

- 胃・腸など消化器系の疾患

- 目関連の疾患

- すい臓・肝臓の疾患

- がん(悪性新生物)

- 糖尿病・リウマチで継続的な治療が必須になっている

- 身体障害手帳を交付されている

- 視力・聴力・手足・脊髄などに重めの持病がある

いずれにせよ、加入可否を自分で正確に判断できるわけではないので、告知書に記入して保険会社に審査してもらうことになります。

借り換えでは「団信の入り直し」が最大の関門になる

借り換えを検討している人が見落としがちなのが、借り換えは「今のローンを完済して、新しい住宅ローンを組み直す」手続きだという点です。つまり、借換先の審査だけでなく、借換先の団信にも新規で加入し直す必要があります(今の団信は完済と同時に終了します)。

借り入れ当時は健康そのものだった人でも、返済を続けている10年・20年のあいだに、高血圧・糖尿病・うつ・がんなどを経験することは珍しくありません。金利差だけを見れば借り換えメリットが出るのに、団信の加入審査で止まってしまう——これが借り換え特有のつまずきです。

ただし、行き止まりではありません。借り換えを検討する人が取れる現実的な選択肢は、次の3つに整理できます。

| 選択肢 | 内容 | 費用・注意点 |

|---|---|---|

| ワイド団信で借り換える | 引受基準が緩和された団信を使い、通常どおり民間ローンへ借り換える | 金利に年0.2%〜0.3%程度の上乗せ。上乗せ後の金利で損得を再計算する必要がある |

| フラット35(団信に加入しない)で借り換える | フラット35は団信加入が任意。加入しない場合は金利が引き下げられる | 万一のときにローンが残る。民間の生命保険などで別途備えるかを検討する |

| 今の銀行で条件変更を相談する | 借り換えではなく、金利引き下げ交渉・金利タイプ変更・返済期間の見直しを打診する | 団信の入り直しは不要。応じてもらえるとは限らないが、費用はほぼかからない |

なお、借り換え先を選ぶ際は、団信の保障内容と上乗せ金利をセットで見比べるのがポイントです。たとえばSBI新生銀行は、一般団信のほかに全疾病保障付団信を上乗せ金利なしで用意しており(ガン団信は年0.1%上乗せ)、借り換えの変動金利(半年型)は年1.080%、SBIハイパー預金の金利優遇プログラムを適用した場合は年0.990%(いずれも2026年7月契約分の当初借入金利)と、金利と保障のバランスがとりやすい選択肢の一つです。事務手数料は借入金額×2.20%(税込)です。健康状態に不安がある場合は、まず一般団信で申し込み、結果を見てから次の手を考えるのが現実的な進め方です。

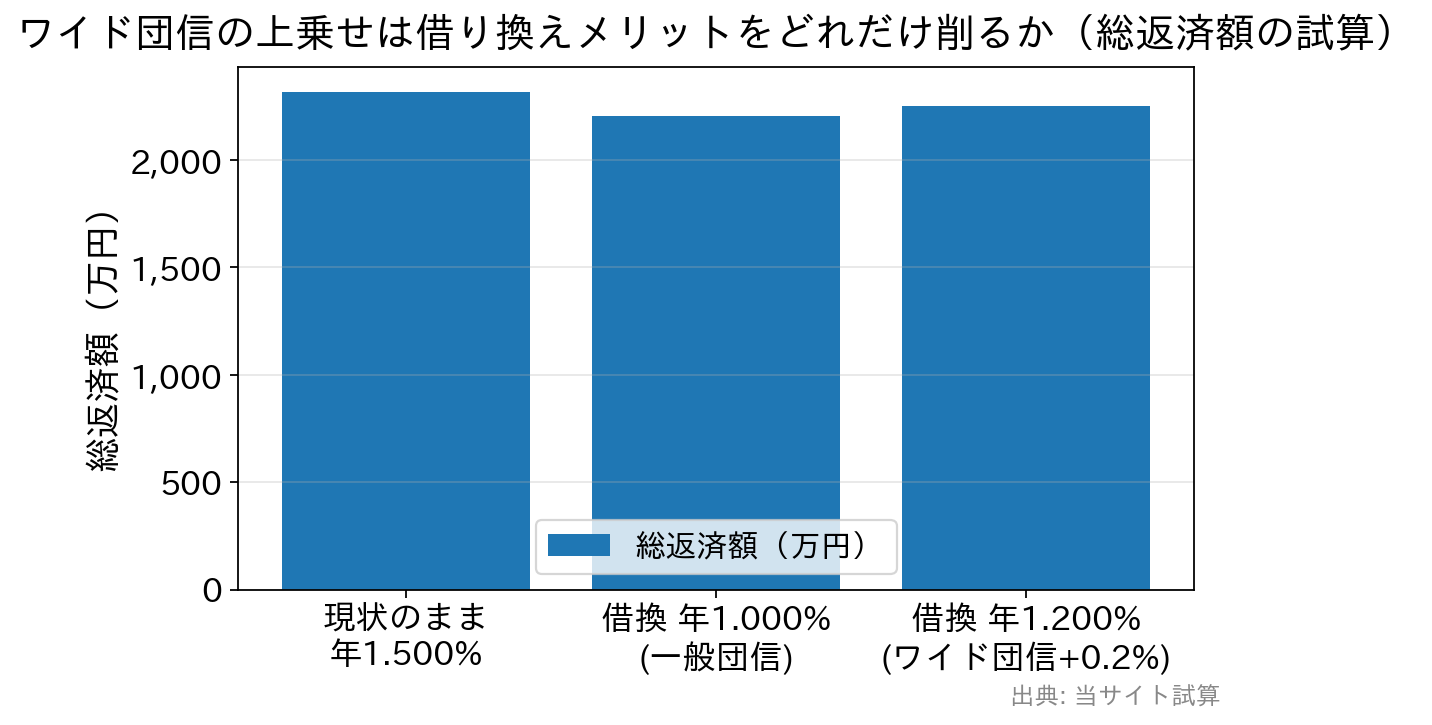

ワイド団信の上乗せ0.2%は、借り換えメリットをどれだけ削るのか

ワイド団信を使う場合、「上乗せ後の金利」で損益分岐を計算し直すことが欠かせません。残債2,000万円・残り返済期間20年・現在の金利年1.500%の人が、表面金利年1.000%のローンへ借り換えるケースで比べてみます(元利均等返済・ボーナス返済なし・金利は完済まで一定と仮定した試算)。

- そのまま返済(年1.500%)… 毎月96,509円/総返済額 約2,316万円

- 借り換え(年1.000%・一般団信)… 毎月91,979円/総返済額 約2,207万円 → 約109万円の削減

- 借り換え(年1.200%=ワイド団信で0.200%上乗せ)… 毎月93,774円/総返済額 約2,251万円 → 約66万円の削減

ここに借り換えの諸費用がかかります。事務手数料が借入金額×2.20%(税込)の金融機関なら2,000万円で44万円、これに登記費用・印紙税・保証料などを加えると50万〜60万円程度になることも珍しくありません。上の例では、一般団信なら十分メリットが残る一方、ワイド団信の上乗せが乗ると諸費用と削減額がほぼ拮抗し、借り換えメリットが消えかねないことがわかります。

つまり借り換えの判断は、「金利差 × 残債 × 残期間」と「諸費用+団信の上乗せ分」の比較です。残債が多く・残期間が長く・金利差が大きいほどワイド団信の上乗せを吸収しやすく、逆に残債が少なく残期間が短い人は、上乗せによって損益分岐を割り込みやすくなります。

団信の加入審査に落ちた場合の対策

ワイド団信への加入を検討する

一般の団信に落ちた場合、最初に考えるのが加入条件を緩和したワイド団信の利用です。

ワイド団信は、正式には引受条件緩和型団体信用生命保険(加入条件緩和型団体信用生命保険とも言います)と言い、通常の団信に加入できない人のために用意されている団信です。

通常の団信の場合、団信の保険料は銀行が負担してくれますが、ワイド団信に加入する場合は住宅ローン金利に上乗せする形で費用を負担していくことになります。従って、毎月の住宅ローン返済に含まれる形でワイド団信の保険料を支払っていく、ということになります。

以前は、金利が低いネット銀行ではあまりワイド団信を取り扱っていなかったので、通常の団信に加入できなかった場合、メガバンクや地方銀行などの住宅ローンを選ばざるをえませんでしたが、現在は低金利で人気のネット銀行もワイド団信を取り扱い、選択肢の幅が広がっています。「一般団信」「ワイド団信」共通の告知書を提出すると、最初に一般団信の加入審査が行われ、一般団信に入れない人については自動的にワイド団信の査定を行って回答を返してくれるケースもあります(auじぶん銀行など)。

ワイド団信に対応する主な住宅ローンと上乗せ金利(2026年7月時点)

| 金融機関 | ワイド団信の上乗せ金利 | 引受保険会社・特徴 |

|---|---|---|

| ソニー銀行 | 年0.2%(年利) | クレディ・アグリコル生命。ワイド団信の場合、完済時年齢は満81歳未満(通常は満85歳未満) |

| auじぶん銀行 | 加入プランにより異なる(公式要確認) | ライフネット生命。告知したプランに加入できない場合、保険会社が続けてワイド団信の査定を行う |

| 住信SBIネット銀行 (対面相談コース) | 団信プランにより年0.2%〜0.4% | SBI生命。ワイド団信加入の場合、全疾病保障・3大疾病保障特約・先進医療特約は付帯されない |

| SBIアルヒ (スーパーフラット等) | プランにより異なる(公式要確認) | クレディ・アグリコル生命(団体信用生命保険C)。通常のフラット35では選べないワイド団信に対応 |

| メガバンク・地方銀行(目安) | 年0.2%〜0.3%程度 | SBIアルヒ公式ガイドでも「一般的な団信に比べ0.2〜0.3%程度高くなる」と説明されている |

※各行公式サイト(2026年7月確認)をもとに作成。上乗せ金利・引受保険会社・加入条件は変更されることがあるため、最新の内容は必ず各金融機関の公式サイトでご確認ください。ワイド団信は、健康上の理由がある人すべてが加入できるものではなく、審査によって加入できない場合があります。

団信の加入審査は銀行ではなく保険会社が行う

以下の「ワイド団信で引き受けた実績のある病気・症状」の一覧は、イオン銀行が取り扱うワイド団信の公式サイトから引用したものです。この引受実績は「クレディ・アグリコル生命保険株式会社」の実績ということになります。クレディ・アグリコル生命保険株式会社は、メガバンク・地銀・ネット専業銀行の多くでワイド団信を引き受けています。

ワイド団信で引受実績のある病気

ワイド団信に加入できた病歴に名前がある病気は、ワイド団信を使えば住宅ローンを利用できる可能性があることを示していますが、裏を返せば一般団信に入れなかった病気の一覧でもあります。

いずれにせよ参考になる情報ですので、ワイド団信の利用を検討する必要がある人は事前に確認しておくと良いでしょう。

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・B型肝炎、C型肝炎、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常 |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

※同じ病名でも、症状や治療の経過によって審査結果が異なる点は注意しておきましょう。こればかりは告知をしっかりと行ったうえで、保険会社の判断を待つしかありません。

ワイド団信を取り扱う住宅ローン

以下は、ワイド団信に対応する低金利の住宅ローンです。メガバンクや地方銀行もワイド団信に対応していることが多く、相談にも乗ってくれるためそのまま申し込んでしまいがちですが、住宅ローンは少しの金利差が数十万・数百万円の違いになります。その場の流れに任せず、ベースとなる金利が低いネット銀行の住宅ローンも選択肢の1つに加えることをおすすめします。

● ソニー銀行(ワイド団信の上乗せは年0.2%)

● auじぶん銀行(一般団信に入れない場合、続けてワイド団信の査定が行われる)

● 住信SBIネット銀行の住宅ローン(対面)(引受はSBI生命。団信プランにより年0.2%〜0.4%の上乗せ)

大手銀行や地方銀行でもワイド団信は取り扱っていますが、ベースの住宅ローン金利を比べると差は小さくありません。上乗せ後の金利で比較して、はじめて「どこが有利か」が見えてきます。なお、住信SBIネット銀行の対面商品でワイド団信に加入する場合、全疾病保障や3大疾病保障特約は付帯されない点にも注意してください。

また、フラット35でワイド団信を利用したい場合は、SBIアルヒ(旧ARUHI/アルヒ)の店舗での相談がおすすめです。通常のフラット35では利用できないワイド団信が、SBIアルヒ独自のフラット35であるスーパーフラットなら利用できるためです(団体信用生命保険C・引受はクレディ・アグリコル生命)。スーパーフラットは一定額の自己資金(頭金)が必要ですが、通常のフラット35より低い金利で利用できます。上乗せ金利は加入するプランによって異なるため、最新の条件は公式サイトでご確認ください。

団信に加入しないで住宅ローンを利用する方法

フラット35は、団信に加入しなくても利用できる住宅ローンです。

そのため、ワイド団信にも加入できない人、ワイド団信に加入したくない人の受け皿として利用されています。

将来への備えを考えると団信に加入しないことを積極的におすすめはしませんが、フラット35には、団信に加入しない場合は金利が年0.2%低くなるという特徴があります。実際、SBIアルヒのフラット35(新規・融資率9割以下・返済期間21〜35年)の2026年7月実行金利は、団信付きで年3.140%、団信不加入なら▲0.200%の年2.940%です(SBIアルヒ公式・金利一覧)。

借り入れ当初は健康状態に問題がなかったものの、返済期間中に病気を患ったことを理由に住宅ローンの借り換えを諦めている人にこそ、検討していただきたい選択肢です。ただし団信に入らない以上、万一のときにローンは残ります。掛け捨ての生命保険などで別途備えられないかを、あわせて検討してください。

また、団信に入らずにフラット35を利用したい人には、SBIアルヒの「スーパーフラット」も選択肢になります。SBIアルヒだけが取り扱うフラット35で、自己資金を多く用意できる人ほど金利が低くなる商品性が特徴です。

団信に加入しないでフラット35を利用しようと考えている人は、SBIアルヒも選択肢に入れておくようにしましょう。最新の取り扱い状況・金利は必ず各金融機関の公式サイトをご確認ください。

フラット35おすすめの金融機関

SBIアルヒ・・・フラット35実行件数16年連続1位の確かな実績。スーパーフラットなら団信に加入しない時の金利が低いだけでなく、ワイド団信に加入することも可能。

団信と借り換えに関するよくある質問

借り換えのときも団信の審査は受け直しになりますか?

はい。借り換えは今のローンを完済して新しいローンを組み直す手続きのため、借換先の団信に新規で加入し直す必要があります。現在のローンに付いている団信は、完済と同時に終了します。健康状態が借り入れ当時と変わっている場合は、金利だけでなく団信の加入可否も含めて検討してください。

持病がある場合、借り換え先はどう探せばよいですか?

ワイド団信を取り扱う金融機関に絞って比較するのが基本です。加えて、引受保険会社が異なる金融機関へ申し込むと結果が変わることがあるため、1行の結果だけで諦めないことも大切です(上記の引受保険会社一覧が参考になります)。それでも難しい場合は、団信加入が任意のフラット35が受け皿になります。

ワイド団信の上乗せ金利があっても借り換える価値はありますか?

ケースバイケースです。判断の軸は「上乗せ後の金利で計算した削減額」と「借り換え諸費用」の比較です。上のシミュレーションのように、残債2,000万円・残期間20年で0.500%の金利差があっても、0.200%の上乗せが乗ると削減額は約109万円から約66万円に縮み、諸費用(50万〜60万円程度)とほぼ拮抗します。残債が少ない・残期間が短い人ほど、上乗せの影響で借り換えメリットが消えやすいので、必ず上乗せ後の金利で試算してください。

団信に入れず借り換えを断念した場合、他に打てる手はありますか?

今借りている金融機関に、金利引き下げの交渉・金利タイプの変更・返済期間の見直しを相談する方法があります。借り換えではないため団信の入り直しは不要で、費用もほとんどかかりません。必ず応じてもらえるとは限りませんが、他行の金利水準を調べたうえで相談してみる価値はあります。

健康診断で数値が悪かっただけでも団信に落ちますか?

告知書の項目に該当しなければ、健康診断の数値だけで直ちに落ちるわけではありません。ただし、借入金額が大きい場合(住宅ローンを含む借入金額が通算1億円を超える場合など)は健康診断結果証明書の提出を求められることがあり、その内容が審査に影響することはあります。判断はあくまで保険会社が行うため、自己判断で諦めず、まずは正しく告知して申し込むことが基本です。

団信関連関連コンテンツ

・団体信用生命保険(団信)に入れない・審査落ちの際の住宅ローン審査対策とは?